青色申告で用いる勘定科目を、一覧表にまとめました。青色申告において、勘定科目は「資産」「負債」「資本」「収益」「費用」の5グループに分類されます。本記事でも、この分類にしたがって一覧表を整理しています。

目次

青色申告の勘定科目 – 5つの大きなグループに分かれる

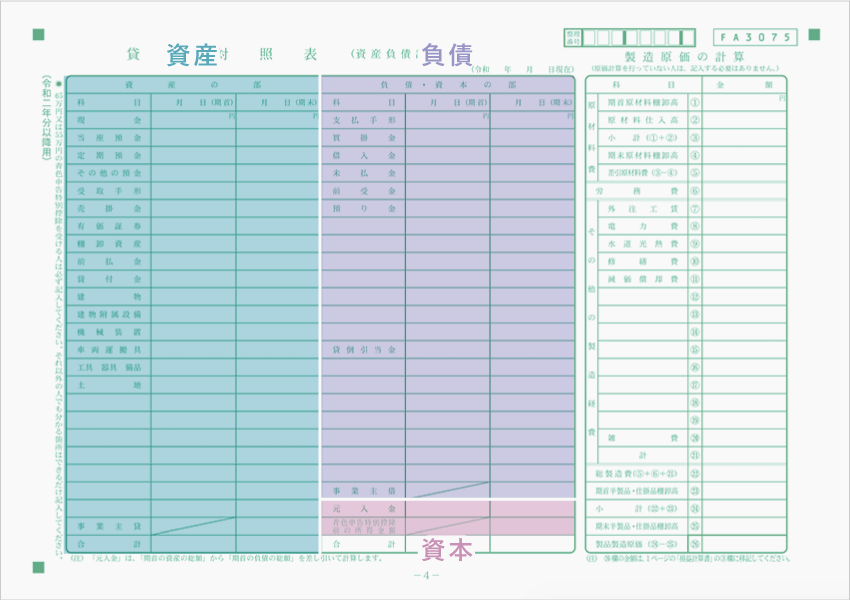

個人事業主は、売上や経費を帳簿づけしたうえで、最終的にはその内容をまとめて決算書へ記載します。青色申告の決算書(一般用)は、主に「貸借対照表」と「損益計算書」で構成されています。これを見れば、財務状況の全体像を把握できます。

>> 青色申告の帳簿づけについて詳しく

| 貸借対照表 | 損益計算書 |

|---|---|

| その年の期首と期末時点における財産の状態(資産・負債・資本)を表すもの | その年の収益と費用を比較して、経営成績を表すもの |

|

|

個人事業の会計期間は、1月1日~12月31日と定められています。そのため「期首」は1月1日、「期末」は12月31日のことをいいます。(ただし、年の途中で開業した場合は、開業日~12月31日が一つの会計期間)

記帳作業にかかせないのが「勘定科目」です。本記事では、青色申告決算書にしたがって「資産」「負債」「資本」「収益」「費用」の5グループの中に勘定科目を分け、紹介していきます。

5つの大きなグループ

| 資産 | お金で価値を表せるもの&将来お金を受け取れる権利 |

|---|---|

| 負債 | 将来的にお金を支払わなければいけない義務のこと |

| 資本(純資産) | 事業の実質的な財産(資産 - 負債 = 資本) |

| 収益 | 資産が増加する原因 |

| 費用 | 資産が減少する原因 |

「資産」の勘定科目一覧

事業用に所有・使用する財産が「資産」です。資産は、さらに「流動資産」「固定資産」「繰延資産」の3つに分類できます。それに加えて「事業主貸」という個人事業特有の勘定科目があります。

流動資産の主な勘定科目

| 概要 | |

|---|---|

| 現金 | 財布などに入っている、お札や硬貨としてのお金のこと |

| 普通預金 | いつでも入出金が可能な預金 |

| 当座預金 | 手形や小切手の決済用で利用される預金 |

| 定期預金 | あらかじめ預け入れ期間が定まっている預金 |

| 受取手形 | 商品の販売などの対価として受け取る手形 例:為替手形・約束手形・先日付小切手など |

| 売掛金 | 商品などを提供した後、まだ受け取っていない状態の代金 |

| 有価証券 | お金に換えることができる証券 例:株式・公債・社債など |

| 棚卸資産 | 期末に在庫としてある商品や製品 例:12月31日時点で残っている商品・製品など |

| 前払金 (前渡金) |

納品前やサービス提供前に支払う代金 例:内金・手付金・申込金・サービス料など |

| 貸付金 | 取引先や従業員に対して貸すお金 |

| 前払費用 | 一定の契約に従い継続的にサービスを受ける場合、まだ提供されていないサービスに対して先に支払う代金 例:事務所の火災保険料(2年分)を前払いしたときの代金など |

| 未収金 (未収入金) |

本業以外で発生した代金で、まだ受け取っていないもの ※本業での売上をあとから受け取る場合は「売掛金」 |

「流動資産」は、事業を営むなかで発生する資産や、1年以内に換金できる資産のことです。「受取手形」や「売掛金」のように、商売上のツケのようなものが含まれます。

固定資産の主な勘定科目

| 概要 | |

|---|---|

| 建物 | 家屋・建物のこと 例:事務所・店舗・工場・倉庫・ガレージなど |

| 建物附属設備 | 建物に付属している設備のこと 例:給排水設備・電気設備・冷暖房設備・エレベーターなど |

| 機械装置 | 工場で使用する機械や装置のこと 例:製造用機械・装置・搬送設備・建設機械など |

| 車両運搬具 | 人や物を運ぶ車両や運搬具のこと 例:自動車・オートバイ・トラック・台車など |

| 工具器具備品 | 工場で使う道具や事務所などで使う設備のこと 例:パソコン・コピー機・デスク・冷蔵庫など |

| 土地 | 土地のこと(販売・投資目的のものは対象外) 例:事務所や店舗などの敷地・駐車場・資材置場など |

| ソフトウェア | 購入・制作をしたソフトウェアのこと(販売目的のものは対象外) 例:自社用の販売管理システムなど |

| 一括償却資産 | 取得価額が20万円未満で「一括償却資産の特例」を適用するもの |

取得価額(本体価格+手数料など)が10万円以上で、使用可能な期間が1年以上のものを「固定資産」といいます。固定資産を取得したら、上記のような勘定科目で帳簿づけをします。基本的に固定資産は減価償却をする必要があります。

繰延資産の主な勘定科目

| 概要 | |

|---|---|

| 開業費 | 開業前の準備に要した費用 例:開業する前に作成した名刺やポスターの費用など |

「繰延資産」は、他の資産とは異なる性質を持ちます。これに該当するものは、本来「費用」として計上するのが妥当ですが、長期間にわたってその効果が得られることから、特別に「資産」と認められているのです。

事業主貸(個人事業に特有の勘定科目)

| 概要 | |

|---|---|

| 事業主貸 | 事業用の資金を個人的な用途で使った場合に用いる |

事業用の資金を個人的な目的に用いたときに「事業主貸」の勘定科目を使います。「個人事業主の自分が、自分自身にお金を貸した」というイメージです(ただし返す必要はない)。たとえば、事業用の口座から生活費を引き出した場合などに、この勘定科目で記帳をします。

>> 事業主貸は資産?事業主借は負債?資本?

「負債」の勘定科目一覧

「負債」は、いつか必ず支払ったり、返す必要がある事業用のお金を指します。「資産」同様、複数のカテゴリに分けることができますが、基本的に扱うのは「流動負債」のみです。そのほか、個人事業特有の勘定科目として「事業主借」があります。

流動負債の主な勘定科目

| 概要 | |

|---|---|

| 支払手形 | 商品などを購入する対価として振り出す手形 例:約束手形・為替手形など |

| 買掛金 | その年の仕入れや外注費のうち、まだ支払っていない代金 |

| 借入金 | 金融機関や取引先から借りる事業用の資金 |

| 未払金 | その年の経費のうち、まだ支払っていない代金 |

| 前受金 | こちらから納品する前に取引先から受け取った代金 例:先に振り込まれた商品代金など |

| 預り金 | 従業員や取引先などから一時的に預かった事になるお金 例:従業員や税理士の源泉所得税など |

| 貸倒引当金 | 回収不能に備え、あらかじめ一部を負債として見積もる金額 例:回収不能になりそうな「売掛金」や「貸付金」など |

| 未払費用 | 継続的なサービスに対して、まだ支払っていない代金 例:12月分の電気代(支払いは翌年の1月)など |

1年以内に支払わなければならない負債が「流動負債」です。なお、1年を超えて支払うものは「固定負債」に振り分けられます。

事業主借(個人事業に特有の勘定科目)

| 概要 | |

|---|---|

| 事業主借 | 個人的なお金を事業用として使った場合に用いる |

事業に関係する支払いをプライベート用のお金から支払ったときは「事業主借」の勘定科目で記帳をします。「個人事業主の自分が、自分自身からお金を借りる」ので、事業主借です(こちらも返す必要ナシ)。個人のクレジットカードで事業に使うものを購入したときも、これを使います。

「資本」の勘定科目一覧

個人事業における「資本」の勘定科目は、「元入金(もといれきん)」のみです。元入金は個人事業ならではの勘定科目で、法人でいう「資本金」のようなものです。また、青色申告特別控除前の所得金額も資本に含まれます。

| 概要 | |

|---|---|

| 元入金 | 事業を営むために用意した資金 |

開業した時、事業のために用意した資金を「元入金」として計上します。その後は、確定申告時に翌年の元入金を計算するので、毎年金額が変動していきます。先述の事業主貸と事業主借は、年をまたぐ時に、この元入金へと集約されます。

>> 元入金について詳しく

「収益」の勘定科目一覧

「収益」は財産が増える原因で、主には売上のことを指します。主に使う勘定科目は、「売上」と「雑収入」です。

収入金額の主な勘定科目

| 概要 | |

|---|---|

| 売上(売上高) | 本業によって得た収入のこと |

| 雑収入 | 本業以外で得た収入のこと 例:還付金・助成金・為替収益・保険金など |

雑収入として計上する費用は、あくまでも事業を営む上で発生した収入のみです。たとえば、事業用カードのポイントで事務用品を購入したときなどに「雑収入」で記帳します。ネットオークションで私物を売ったときのお金などは、雑収入には含まれません。

「費用」の勘定科目一覧

事業活動に必要な支出の全般を「費用」といいます。「費用」は、「売上原価」と「経費」の2種類に大別できます。

売上原価の主な勘定科目

| 概要 | |

|---|---|

| 期首商品 棚卸高 |

前期末に在庫として残った商品を当期に繰り越すための勘定科目 製品を取り扱う場合は「期首製品棚卸高」 |

| 期末商品 棚卸高 |

期末において在庫として残った商品を翌期に繰り越すための勘定科目 製品を取り扱う場合は「期末製品棚卸高」 |

| 仕入 (仕入高) |

販売する商品の仕入れ費用や、それに付随する費用のこと |

「売上原価」は、売上を得るために直接必要な費用のこと。その年に販売した商品の仕入れにかかった費用や、それにまつわるものが該当します。製品を製造している場合は、その原材料などもこれに含まれます。

経費の一例

| 概要 | |

|---|---|

| 水道光熱費 | 事業所や店舗で使う水道料金と各種エネルギー費用 例:水道代・電気代・ガス代・暖房灯油代など |

| 旅費交通費 | 移動にかかる費用や宿泊費用 例:電車賃・バス運賃・タクシー代・出張時のホテル代など |

| 接待交際費 | 事業を円滑に行うための接待や交際にかかる費用 例:取引先との飲食代・お中元・お歳暮など |

| 消耗品費 | 短い期間で消耗してしまう事務用品などの費用(10万円未満) 例:ノート・安価なパソコン・ソフトウェアなど |

| 新聞図書費 | 情報収集のために必要な新聞紙や書籍などの費用 例:新聞紙代・書籍代・雑誌の定期購読料 |

ここで挙げたもの以外では、たとえば専従者給与や貸倒引当金なども費用の勘定科目に含まれます。個人事業における主な経費の勘定科目は、下記の記事でまとめています。

>> 必要経費の勘定科目一覧

まとめ – 勘定科目の重要ポイント

青色申告で使う勘定科目を、資産・負債・資本・収益・費用の5グループに分けて紹介しました。個別の勘定科目がどのグループに属すのか理解しておくと、帳簿づけがスムーズになり、根本的なミスを減らすことができます。

冒頭で述べたとおり、この5グループは、貸借対照表グループ(資産・負債・資本)と、損益計算書グループ(収益・費用)の2つに大別できます。これは確定申告で提出する「青色申告決算書」に直結する内容です。

| 貸借対照表 | 損益計算書 |

|---|---|

| その年の期首と期末時点における財産の状態(資産・負債・資本)を表すもの | その年の収益と費用を比較して、経営成績を表すもの |

|

|

会計ソフトを使って帳簿づけすれば、個々の仕訳は自動で貸借対照表と損益計算書に反映されます。事業主貸や事業主借を元入金へ集約する計算なども、年度更新のタイミングで自動計算してくれます。