青色申告で赤字が出たときのルールを、個人事業主向けにわかりやすく解説します。青色申告では赤字を3年繰り越しできますが、確定申告書の第四表を提出する必要があります。記事後半では、記入例つきで書き方を説明しています。

目次

純損失の繰越控除とは

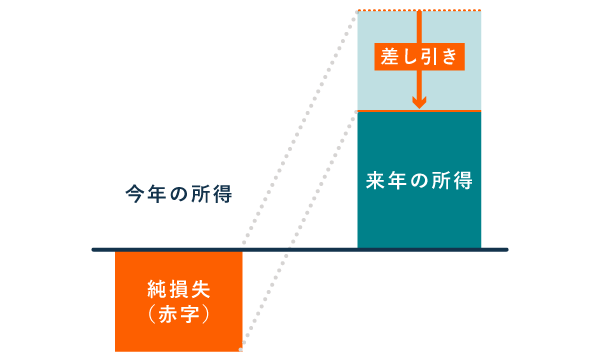

青色申告者は、事業の赤字(純損失)を翌年以降に繰り越すことができます。この制度を「純損失の繰越控除」といいます。その年に生じた赤字を繰り越して、翌年以降の所得を抑えられます。

純損失の繰越控除のポイント

- 当年分の純損失(赤字)を、翌年以降の所得から差し引ける制度

- 翌年以降の所得を抑えられ、節税につながる

- 純損失は最長3年繰り越せる

- 純損失の繰越控除ができるのは青色申告者だけ

- 白色申告で赤字を繰り越せるのは特別な場合のみ(災害による損失など)

ここで言う「純損失」とは、事業所得・不動産所得・譲渡所得・山林所得に生じた赤字のうち、損益通算をしても残った金額のことです。事業所得しか得ていない人は、単純に事業所得に生じた赤字のことだと考えて構いません。

繰越控除の計算方法【具体例】

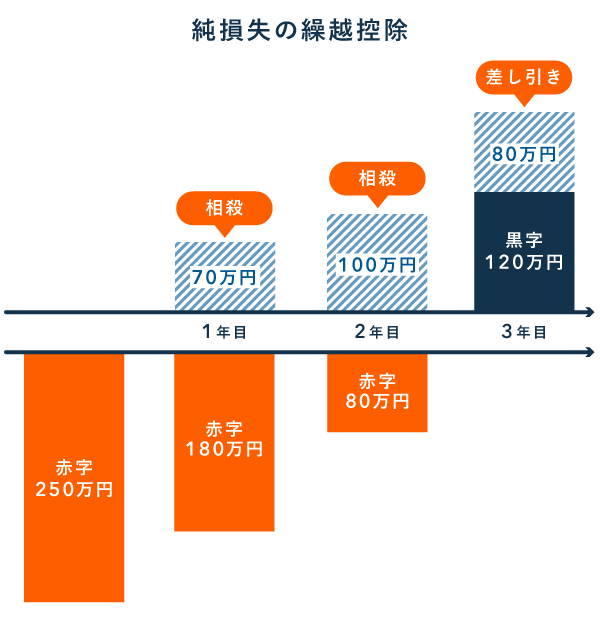

ここでは、青色申告する個人事業主が、その年に生じた「250万円」の赤字を3年に渡って繰り越すことになった場合の計算例を紹介します。

計算例 – 赤字250万円を3年に渡って繰り越すことになった場合

繰り越し1年目(70万円の黒字)

- 赤字250万円を繰越 → 黒字は相殺される(所得0円)

- 70万円 − 250万円 = −180万円(翌年へ繰り越す赤字)

繰り越し2年目(100万円の黒字)

- 赤字180万円を繰越 → 黒字は相殺される(所得0円)

- 100万円 − 180万円 = −80万円(翌年へ繰り越す赤字)

繰り越し3年目(200万円の黒字)

- 赤字80万円を繰越 → 黒字の一部が差し引かれる

- 200万円 – 80万円 = 120万円(3年目の所得)

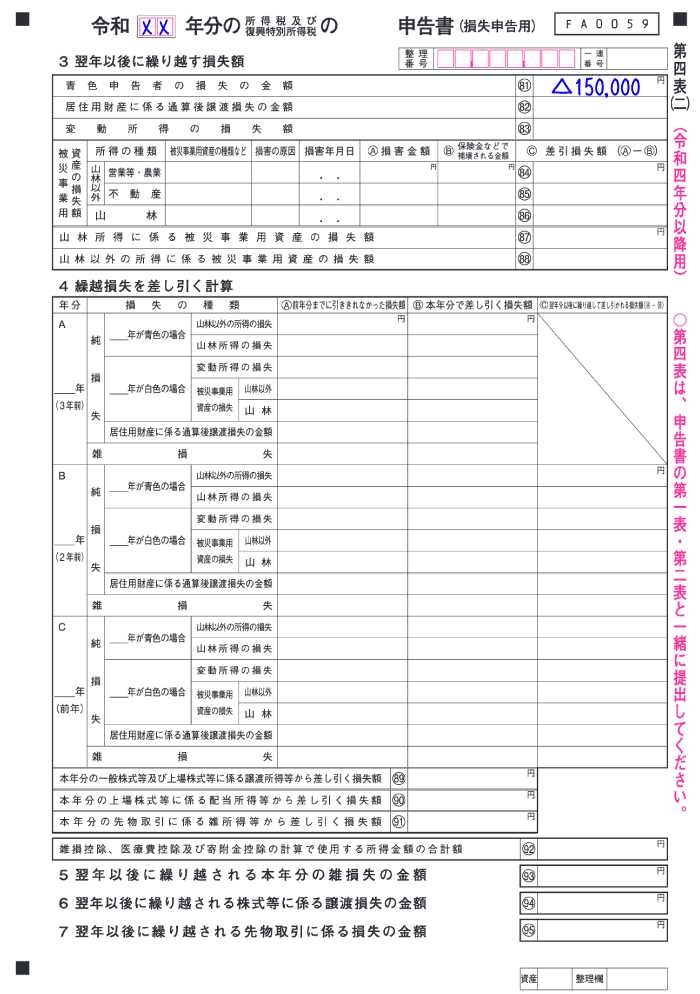

損失申告の提出書類

純損失を繰り越す場合は、納める税金がなくても確定申告が必要です。このように、赤字を繰り越す目的で行う確定申告を「損失申告」といいます。

損失申告で提出する主な書類(青色申告の場合)

申告書第四表(損失申告用)

| 1ページ目 | 2ページ目 |

|---|---|

|

|

書類はパソコンからも作成可能

損失申告の提出書類は、国税庁が運営する「確定申告書等作成コーナー」から作成できます。これを使えば、画面に従って必要事項を入力するだけで書類を作成できます(そのまま電子申告も可能)。

また、会計ソフトを使って損失申告の必要書類を作れる場合もあります。たとえば「やよいの青色申告 オンライン」「freee会計」「マネーフォワード クラウド確定申告」の3つは、どれも第四表の作成に対応しています。

弥生・マネーフォワード・freeeを徹底比較!個人事業主の会計ソフト

白色申告者は赤字を繰り越せない?

白色申告の場合、翌年以降に繰り越せるのは、下記に該当する損失(赤字)だけです。

- 変動所得の損失額

- 被災事業用資産の損失額

「変動所得」とは、年によって金額の変動が激しい所得のことです。たとえば、印税・原稿料・作曲料・漁獲・養殖などによる所得がこれに該当します。税負担が特定の年に偏りがちな性質を考慮して、特別な扱いが認められているのです。

「被災事業用資産」は簡単に説明すると、災害などによって被害を受けた事業用資産のことです。具体的には、地震・火事・土砂災害などによる赤字が該当します。

まとめ

純損失の繰越控除に関わる注意点

- 赤字を繰り越せるのは最長3年

- 赤字を繰り越すためには確定申告で第四表の提出が必要

- 繰り越した赤字を差し引くだけの年は、第四表を提出しなくてよい

- 純損失の繰越控除ができるのは青色申告者だけ

- 白色申告では、災害による損失や変動所得の損失しか繰り越せない

ちなみに、青色申告で繰り越しておいた損失については、廃業や法人成りをしたあとでも所得から差し引けます。ただ、繰り越した損失を差し引くためには、確定申告を行う必要があるので注意しましょう。

純損失の「繰戻還付」について

純損失の繰越控除では、当年の赤字を「翌年」の所得から差し引きますが、反対に「前年」にさかのぼって所得と相殺する(=繰り戻す)制度もあります。この場合、すでに納めた前年分の税金について、一部 or 全部が還付されることになります。

この繰戻(くりもどし)還付を受けられるのも、基本的には青色申告者のみです。一定の要件を満たした上で、原則その年の3月15日までに、還付請求書を所轄の税務署に提出する必要があります。