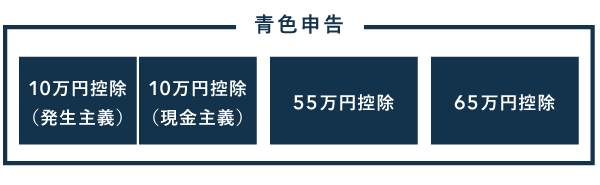

個人事業の青色申告について「10万円控除」「10万円控除(現金主義)」「55万円控除」「65万円控除」の4種類に分けて説明します。

目次

4種類の青色申告を比較

青色申告は、特別控除の金額でみると「10万円控除」「55万円控除」「65万円控除」の3種類に大別できます。そのうち10万円控除は、記帳の考え方によって、さらに2種類に分けられます。

本記事では、青色申告を4種類に分けて比較していきます。

青色申告の比較表

| 10万円控除 | 10万円控除 (現金主義) |

55万円控除 | 65万円控除 | |

|---|---|---|---|---|

| 記帳の考え方 | 発生主義 | 現金主義 | 発生主義 | |

| 記帳方式 | 簡易簿記 | 現金式簡易簿記 | 複式簿記 | |

| 帳簿の種類 | 少なめ | 1つだけでもOK | 多め | |

| 決算書作成 | わりとかんたん | かんたん | めんどくさい | |

| 青色申告の特典 | 適用可能 | 一部不可 | 適用可能 | |

最も高い節税効果が見込めるのは、65万円控除を選んだ場合です。所得が高いほど、節税額もより大きくなります。会計ソフトを活用すれば、それほど労力もかからないのでおすすめです。

青色申告特別控除の節税額を比べてみた

ちなみに、現金主義の10万円控除を選ぶ人はかなり少数派です。損益を正しく把握できない、会計ソフトでは決算書を自動作成できないなど、相応のデメリットがあるので注意しましょう。

現金主義のメリット・デメリット

・新設 → 75万円控除(優良電子帳簿保存等が要件)

・65万円控除 → 電子申告(e-Tax)が必須に

・55万円控除 → 廃止

2026年分まではこれまで通りの控除額(10万円/55万円/65万円)が適用されます。

【確認】青色申告特別控除の要件

青色申告特別控除は、満たす要件によって控除額が異なります。

青色申告特別控除の主な要件

| 10万円控除 | 55万円控除 | 65万円控除 |

|---|---|---|

|

|

|

55万円控除や65万円控除を受けるには、複数ある要件すべてを満たす必要があります。要件をひとつでも満たせないと、自動的に10万円控除が適用されます。

上記3つは、いずれも「発生主義」による帳簿づけを前提としています。もし「現金主義」を選びたいなら、以下の要件をすべて満たす必要があります。現金主義を選ぶと、控除額は10万円になります。

「現金主義による所得計算の特例」の要件

- 青色申告をすること

- 前々年分の「事業所得 + 不動産所得」が300万円以下であること

- 期限までに専用の申請書を提出していること

① 記帳の考え方

| 10万円控除 | 10万円控除 (現金主義) |

55万円控除 | 65万円控除 |

|---|---|---|---|

| 発生主義 | 現金主義 | 発生主義 | |

「発生主義」や「現金主義」とは、取引を記帳する際の考え方のことです。税法上は「発生主義」による記帳が原則とされています。「現金主義」は、あくまで小規模事業向けの”特例”にすぎません。

| 発生主義 | 現金主義 |

|---|---|

| 経済的事実が発生した時点で、収益や費用を計上する | 実際にお金のやり取りをした時点で、収益や費用を計上する |

なお、発生主義によって記帳を行うべき事業者であっても、とくに年をまたぐ取引だけ発生主義で記帳する「期中現金主義」で帳簿づけをしても構いません。

② 記帳方式

| 10万円控除 | 10万円控除 (現金主義) |

55万円控除 | 65万円控除 |

|---|---|---|---|

| 簡易簿記 | 現金式簡易簿記 | 複式簿記 | |

55万円・65万円控除を受けるには「複式簿記」によって記帳を行う必要があります。一方、10万円控除なら、複式簿記よりもやさしい「簡易簿記」で記帳してもよいとされています。

3つの記帳方式のうち、最もカンタンなのは「現金式簡易簿記」です。お小遣い帳程度の難易度なので、簿記初心者でも問題ありません。

③ 作成する帳簿

青色申告で作成する主な帳簿は、下表のとおりです。55万円・65万円控除の帳簿も、会計ソフトを活用すれば、かなりラクに作成できます。売上や必要経費の取引をきちんと入力していけば、必要な帳簿は自動作成されます。

| 10万円控除 | 10万円控除 (現金主義) |

55万円控除 | 65万円控除 |

|---|---|---|---|

|

|

|

|

※ いずれも、必要に応じて上記以外の帳簿を作成してもよい

作成する帳簿は、業務内容によって異なるので、必ずしもこの限りではありません。たとえば、掛け取引を行わない事業者なら、控除額にかかわらず「売掛帳」や「買掛帳」を作成する必要はありません。

>> 青色申告で作成する帳簿

④ 確定申告で提出する書類

青色の確定申告では「青色申告決算書」と「確定申告書」を提出します。「青色申告決算書」は、青色申告の種類によって作成する範囲が異なります。「確定申告書」は、下記のどの場合でも共通のものを使用します。

| 10万円控除 | 10万円控除 (現金主義) |

55万円控除 | 65万円控除 |

|---|---|---|---|

| 青色申告決算書 (一般用) 4ページ目の貸借対照表は記入不要 |

青色申告決算書 (現金主義用) |

青色申告決算書 (一般用) |

|

大抵の場合は「一般用」を使用します。もし農業所得か不動産所得を得ている場合には、専用の用紙(農業所得用・不動産所得用)を使用しましょう。

青色申告決算書(一般用) – 10万円控除

| 1枚目 | 2枚目 | 3枚目 | 4枚目 |

|---|---|---|---|

|

|

|

|

|

|

|

|

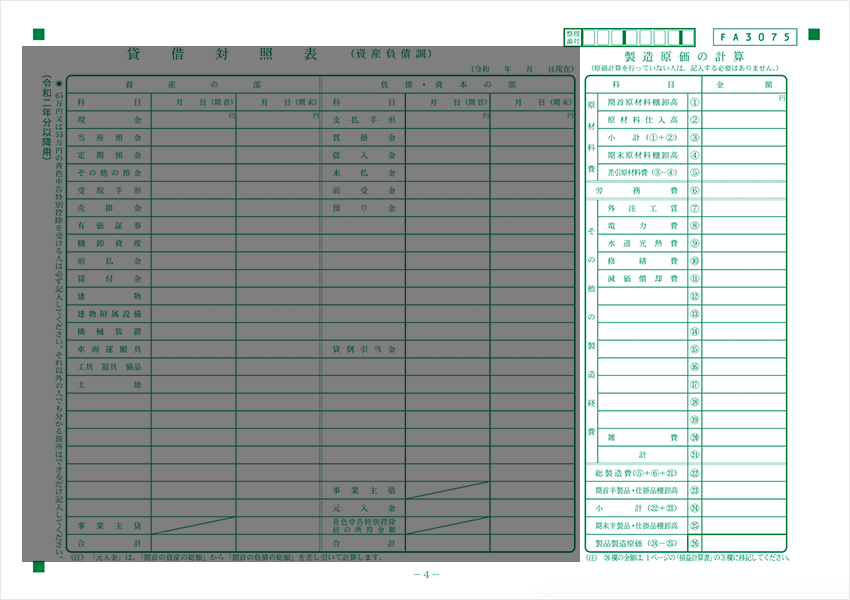

10万円控除の場合、4枚目にある「貸借対照表」は記入する必要はありません。簡易簿記による帳簿づけでは「貸借対照表」を作成できないからです。フリーランスなら「製造原価の計算」が必要ない人も多く、その場合は4枚目以外の3枚を提出すればOKです。

青色申告決算書(現金主義用) – 10万円控除(現金主義)

| 1枚目 | 2枚目 |

|---|---|

|

|

|

|

現金主義の特例を受ける場合は、現金主義専用の青色申告決算書を提出します。全2枚で、一般用と比べると記入項目が少ない構成です。記入する内容は、白色申告で提出する「収支内訳書」に近いイメージです。

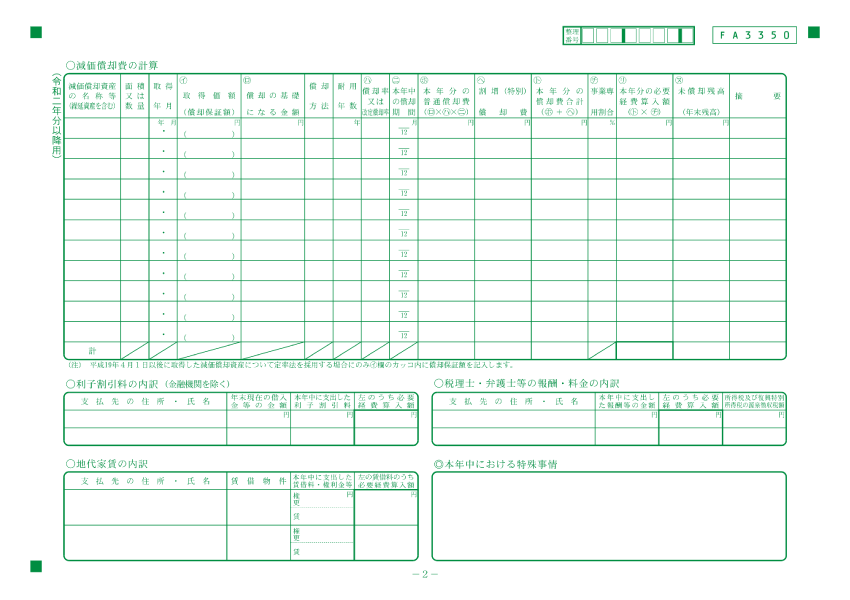

青色申告決算書(一般用) – 55万円控除・65万円控除

| 1枚目 | 2枚目 | 3枚目 | 4枚目 |

|---|---|---|---|

|

|

|

|

|

|

|

|

55万円控除・65万円控除の要件には「複式簿記の記帳に基づいて作成した貸借対照表・損益計算書を提出すること」があります。ですから、これらの控除額を適用したければ、青色申告決算書は4枚すべて提出します。

4枚目の「製造原価の計算」については、そもそも原材料を仕入れることがないような仕事であれば、記入の必要はありません。

【青色申告】個人事業主が確定申告で提出する書類

⑤ 青色申告の特典

青色申告では、共通して下記のような特典が受けられます。

青色申告の特典

| 少額減価償却資産の特例 | 40万円未満の備品などについて、減価償却をせずに購入年の必要経費にできる |

|---|---|

| 純損失の繰り越し | 損益通算をしても控除しきれなかった事業の赤字金額を、翌年以後3年繰り越せる |

| 青色事業専従者給与 | 専従者( ≒ 家族従業員)に支払った給与の全額を「専従者給与」として必要経費にできる |

| 一括評価による貸倒引当金の特例 | 貸倒引当金の一部を必要経費にできる |

ただし、現金主義においては「貸倒引当金の特例」が認められません。「引当金(将来の支出を事前に見積もっておく)」という考え方が、そもそも発生主義によるものだからです。

まとめ

ここまで、4種類の青色申告「10万円控除」「10万円控除(現金主義)」「55万円控除」「65万円控除」の異なる点について説明してきました。最後にもう一度、表で確認してみましょう。

青色申告の比較表

| 10万円控除 | 10万円控除 (現金主義) |

55万円控除 | 65万円控除 | |

|---|---|---|---|---|

| 記帳の考え方 | 発生主義 | 現金主義 | 発生主義 | |

| 記帳方式 | 簡易簿記 | 現金式簡易簿記 | 複式簿記 | |

| 主な帳簿 |

|

|

|

|

| 提出する決算書 | 青色申告決算書(一般用) | 青色申告決算書(現金主義用) | 青色申告決算書(一般用) | |

| 青色申告の特典 | すべてOK | 一部不可 | すべてOK | |

青色申告をするには、税務署への申請が必要です。原則として、青色申告をしたい年の3月15日までに「青色申告承認申請書」を提出します。新規開業の場合は、開業日から2ヶ月以内に提出すればよいことになっています。