お店にキャッシュレス決済を導入する場合のメリット・デメリットをまとめました。QR・電子マネー・クレジットカードなどの決済方法を導入するか迷っている方は参考にして下さい。

目次

キャッシュレス決済のメリット・デメリットまとめ

現金決済のみの場合と比べて、キャッシュレス決済の導入には、以下のようなメリット・デメリットがあります。

キャッシュレス導入のメリット・デメリット【一覧表】

| メリット | デメリット |

|---|---|

|

|

キャッシュレス導入における最大のメリットは「客数・客単価の向上によって売上アップが見込める」という点です。また、現金の取り扱いによって生じる金銭的・時間的コストの削減にもつながります。

しかし一方で、キャッシュレスの導入に伴って新たに生じるコストもあります。キャッシュレス決済を導入する際の初期費用や、キャッシュレス決済の利用にかかる決済手数料がこれにあたります。

メリット① 客数アップにつながる

- キャッシュレスユーザーの客層を取り込める

- キャッシュレス決済のキャンペーンに参加して、さらに利用者を呼び込める

- 外国人旅行客のインバウンド需要に対応できる

SquareとMMD研究所の合同調査では、31.5%のキャッシュレスユーザーが「キャッシュレスに対応していない店舗への来店をやめたことがある」と答えています。

引用キャッシュレス決済を現在利用している1,500人を対象に、現金のみ対応の店舗で来店をやめたことがあるか聞いたところ、31.5%がやめたことがあると回答した。さらに、キャッシュレス決済の導入状況でお店選びをしたことがあるか聞いたところ、37.7%が導入状況で選んだことがあると回答した。

現金決済にしか対応していないと、このような機会損失が生じかねません。キャッシュレス決済を導入すれば、現金払いに消極的な顧客の取りこぼしを防ぐことができます。

また、観光庁の調査では、日本を訪れた外国人旅行客の59.5%が「クレカを利用した」と答えています。客単価が高めのインバウンド需要をゲットできれば、売上増加にも繋げられるでしょう。

メリット② 客単価アップにつながる

- 現金の持ち合わせにかかわらず買い物をしてもらえる

- 特にクレジットカードは客単価が伸びやすい

- キャッシュレス決済のキャンペーンに参加して、さらなる客単価アップも狙える

キャッシュレス決済なら、来店時の所持金額に関係なく支払いができるので、客単価の向上が見込めます。特にクレジットカード決済に関しては、現金決済と比べて客単価が2倍以上にもなる、というデータもあります。

クレジットカードの決済単価(現金決済と比べた場合の倍率)

| 飲食店 | 1.11倍~1.39倍 |

|---|---|

| スーパーマーケット | 1.58倍 |

| コンビニ | 1.55倍 |

| ドラッグストア | 1.85倍 |

| 衣料品専門店 | 2.30倍 |

| 雑貨・文具 | 2.54倍 |

クレジットカード決済と現金決済の単価比率 – 日本クレジットカード協会

キャンペーンの参加による客単価アップも見込める

たとえば、2020年8月に岡山市で行われた「PayPay地方自治体キャンペーン」では、1回あたりの決済額が約12%アップしたというデータがあります。

PayPayを活用した地域活性とデータ分析事例 – ヤフー株式会社

なお、このキャンペーンにかかる費用(PR費用やポイント還元分の金額)は、自治体とPayPay側が負担していました。キャッシュレス決済を推進するキャンペーンは、いまだ盛んに実施されています。このようなキャンペーンを利用すれば、自店の負担なしで客単価アップを実現できます。

メリット③ 売上管理がラクになる

- キャッシュレス決済の売上は店舗専用アプリで確認できる

- これにより、日々の記帳業務や売上分析がラクになる

- アプリによっては、分析まで任せられるものもある

大抵のキャッシュレス決済には、売上の確認や返金処理を行うための専用アプリが存在します。キャッシュレス決済の売上は自動的にアプリに反映されるため、その日の売上を計算する手間がかかりません。

専用アプリ画面 – PayPayの例

なお、エアペイやスクエアなどの店舗向け決済サービスと契約して、キャッシュレス決済をまとめて導入する場合は、さらに高性能なアプリを使える場合が多いです。たとえば、在庫管理や分析レポートの作成まで自動化できます。

メリット④ 現金決済にかかるコストが減る

- 現金売上の預け入れや釣り銭の準備にかかるコストが減る

- お会計にかかる時間が減る

- お会計の時短によって人件費の削減にもつながる

現金決済が多いと、現金売上を口座に預ける・釣り銭を用意するなどの手間が頻繁に発生し、そのぶん手数料もかさみます。キャッシュレス決済を導入して現金決済の割合が減れば、これらのコストを削減できます。

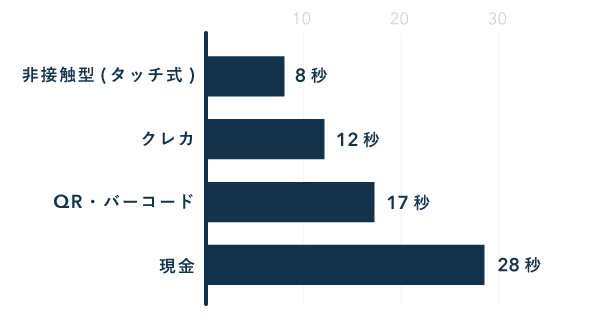

また、キャッシュレス決済のお会計にかかる時間は、現金決済よりもかなり短いという実験結果もあります(下図)。レジが混み合うことのあるお店なら、大きな利点になるでしょう。

決済速度の比較

メリット⑤ 現金管理に関わるリスクが減る

- お会計時の金銭授受ミスが減る(釣り銭の渡し忘れなど)

- 現金に触れる機会が減るので、衛生面でも安心

- お店に置く現金を減らせるので、もし盗難等にあっても被害が少なくて済む

現金決済では、お札や釣り銭の数え間違いがどうしても生じてしまいます。キャッシュレス決済を導入して、現金決済の割合が減れば、そうした単純なミスも減らせます。

また、不特定多数の人が触れる紙幣・硬貨には、衛生面の懸念も残ります(現に「ウイルスはお札の上で28日間生存する」という研究結果もあります)。衛生面に配慮が必要な飲食店などでは、顧客からの印象も考慮しておきましょう。

デメリット① 導入コストがかかる場合も

キャッシュレス決済のうち、電子マネーとクレジットカード決済は、下表のような機材にコストがかかってしまいます。ただし、QRコード決済の導入は、基本的に無料です。

キャッシュレス決済の導入に必要なもの(主な例)

| QRコード決済 | 電子マネー決済 | クレジットカード決済 |

|---|---|---|

|

|

|

| 基本的に 無料で導入できる |

決済サービスの キャンペーンで無料導入可能 |

決済サービスの キャンペーンで無料導入可能 |

QRコード決済は、運営会社から送付されるQRコードのポップを店頭に置くだけで始められます。顧客のQRコードを読み取る方式(ストアスキャン方式)なら、スマホやタブレットが必要ですが、これは手持ちのモノを使えばOKです。

また、電子マネー・クレカ決済も店舗向けの決済サービスを利用すれば、初期費用をかけずに導入できます。たとえば「Airペイ」や「PAYGATE」のキャンペーンを利用すれば、決済端末を無料プレゼントしてもらえます。

デメリット② 決済手数料や振込手数料がかかる

キャッシュレス決済の利用には「決済手数料」と「振込手数料」がかかります。一般的に、QRコード決済よりも、電子マネー・クレカ決済のほうが、決済手数料が高い傾向にあります。

| 決済手数料 | 振込手数料 |

|---|---|

|

決済額に応じてかかる 売上金額の2~4%程度 |

入金サイクルを早める際などにかかる 1回につき100~300円程度 |

キャッシュレス決済による売上は、手数料を差し引いてから振り込まれます。たとえば、10万円の売上に対して決済手数料が「3%」なら、売上から3,000円が差し引かれ、実際には97,000円が振り込まれます。

一方、振込手数料は「基本無料」の場合が多いです。ただ、本来の入金予定日よりも早めの振り込みを希望する場合などには、そのたびに100~300円程度の振込手数料がかかります。

デメリット③ キャッシュフローが悪化する

キャッシュレス決済による売上は、一定の入金サイクルにしたがって、後から振り込まれます。現金決済と違い、すぐ手元にキャッシュが入るわけではありません。そのため、資金繰りがシビアなお店では、この仕組みもデメリットになりえます。

入金サイクルはキャッシュレス決済の運営会社によって異なりますが、月に1~2回の振り込みが基本です。先述したように、入金サイクルを早められることもありますが、そのためには1回100~300円程度の「振込手数料」がかかります。

デメリット④ レジ周りのオペレーションが増える

キャッシュレス決済を導入すると、掲示用のQRコードや決済端末をレジ周辺に設置することになります。特に、複数の決済手段を導入する場合は、レジオペレーションが複雑化すると同時に、レジ周りの景観が悪くなるという弊害も生じます。

複数のキャッシュレス決済を導入する場合は「エアペイ」や「スクエア」などの店舗向け決済サービスを利用するのがよいでしょう。店舗向け決済サービスを利用すれば、複数の決済手段に対応した決済端末を導入できます。

また、複数のQRコード決済に対応できる「JPQR」というサービスもあります。JPQRを利用すれば、複数のQRコード決済に、1つのQRコードで対応できるようになります。

デメリット⑤ 機材トラブルへの対応が求められる

当然ですが、キャッシュレス決済は、機材にトラブルが生じるとたちまち使えなくなってしまいます。特に、機械が苦手な人にはトラブルの原因が分かりづらく、素早い対応が難しいかもしれません。

想定されるトラブル

- 決済時の通信エラー

- 運営側のシステム障害

- 決済端末の故障

- スマホ等のバッテリー切れ

- 停電

復旧できない場合は、顧客に現金払いへ切り替えてもらうほかありません。レジ周りを全面的にキャッシュレス化したとしても、万一のために最低限の釣り銭は用意しておきましょう。