電子マネー・QRコード決済・スマホ決済などの違いを整理してわかりやすく解説します。「QR決済」と「バーコード決済」はどっちが正しいの?などと迷った際の参考にしてください。

目次

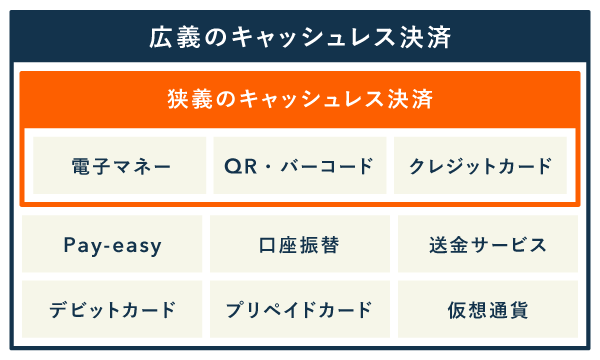

キャッシュレス決済とは

キャッシュレス決済とは、広い意味で言うと「現金以外を使った決済方法」の総称です。電子マネー・QRコード決済・クレジットカードなどが代表例ですが、口座振替や仮想通貨による決済手段も含まれます。

キャッシュレス決済に含まれる決済手段の例

- 電子マネー

- QRコード決済(スマホ決済)

- クレジットカード

- デビットカード

- プリペイドカード

- 口座振替

- Pay-easy

- 送金サービス

- 仮想通貨(暗号通貨)

ちなみに、具体的に「ここからここまでをキャッシュレス決済と呼ぶ!」という確たる定義は存在しません。実際、過去に経済産業省が作成した資料では、以下のように説明されています。

引用……(前略)……現状「キャッシュレス」については、広汎に共通的に認識されている定義は存在しない。そのため、本ビジョンにおける「キャッシュレス」については、「物理的な現金(紙幣・硬貨)を使用しなくても活動できる状態」を指すこととした。

ただ、一般的に「キャッシュレス決済」という場合には、電子マネー決済・QRコード決済・クレジットカード決済の3種類を指す場合が多いです。ここからは、この3種類のキャッシュレス決済について、それぞれの特徴や違いを整理して解説します。

キャッシュレス決済の違いを比較【主な3種類】

主要なキャッシュレス決済の3種類について、それぞれの特徴を比較一覧表にまとめました。まずは3種類の違いをざっくり整理しておきましょう。

| 電子マネー | QRコード決済 | クレジットカード | |

|---|---|---|---|

|

|

|

|

| 主な例 | ・Suica ・PASMO ・楽天Edy ・nanaco ・WAON |

・PayPay ・d払い ・楽天ペイ ・au PAY ・LINE Pay |

・JCBカード ・三井住友カード ・楽天カード ・イオンカード ・エポスカード |

| お会計方法 | ピッとかざす | QRコードの 提示 or スキャン |

カードを挿す |

| 主な支払い方法 | 事前のチャージ (前払い) |

事前のチャージ (前払い) |

口座から引き落とし (後払い) |

| 利用料金 | カード発行費用が かかる場合も |

かからない | 年会費が かかる場合も |

| 利用制限 | チャージ上限あり (多くて5万円) |

チャージ上限あり (月100万円が目安) |

利用上限あり (通常10万〜数百万円) |

ここからは、それぞれの決済方法について詳しく解説していきます。

① 電子マネー決済

| 主な支払方法 | 利用料金 | 利用制限 |

|---|---|---|

| 事前のチャージ (前払い) |

カード発行費用が かかる場合も |

チャージ上限あり (多くて5万円) |

電子マネーとは、ひとことで言えば「ICカードやスマホをピッとかざして支払う決済手段」の総称です。経産省が2019年にまとめた「キャッシュレス関係用語集」では、下記のように定義されています。

引用電子マネー

様々な会社が独自に発行している支払いサービスで、主にカードの中に電気信号にしたお金の情報を持たせたもの。キャッシュレス関係用語集(2019年6月) – 経済産業省

電子マネーは「交通系」と「流通系」の2種類に大別されます。

交通系電子マネーと流通系電子マネーの違い

| 交通系電子マネー | 流通系電子マネー |

|---|---|

| 鉄道会社が 発行する電子マネー |

小売・流通系企業などが 発行する電子マネー |

| ・Suica(スイカ) ・PASMO(パスモ) ・ICOCA など |

・楽天Edy ・WAON ・nanaco など |

交通系電子マネーには、全国で10種類のカードがあります。このうち「PiTaPa」を除く9種類のカードは、基本的にすべて同じお店で利用できます。

主要な電子マネーの比較一覧表

| 実質還元率 | 加盟店数 (2021年時点) |

スマホでの決済 | ||

|---|---|---|---|---|

| Android | iPhone | |||

| Suica | 0.5% | 112万店 | ○ | ○ |

| PASMO | – | ○ | ○ | |

| 楽天Edy | 0.5% | 85万店 | ○ | × |

| WAON | 0.5% | 80万店 | ○ | × |

| nanaco | 0.5% | 77万店 | ○ | × |

※PASMOは鉄道利用でしかポイントが貯まらないので、実質的な還元はないものとみなす

ちなみに、一般的には「iD」と「QUICPay」も電子マネーに含まれます。ただ、この2つはクレジットカードと紐づけて利用する決済手段で、ほかの電子マネーとは毛色が違います。基本的にチャージが不要で、紐付けたカードから支払う形式です。

② QRコード決済(バーコード決済)

| 主な支払方法 | 利用料金 | 利用制限 |

|---|---|---|

| 事前のチャージ (前払い) |

かからない | チャージ上限あり (月100万円が目安) |

QRコード決済とは、QRコードやバーコードを介して送金を行う決済方法の総称です。「バーコード決済」や「スマホ決済」とも呼ばれます。具体的な支払い方法には、ユーザースキャンとストアスキャンの2種類があります。

ユーザースキャンとストアスキャンの違い【QRコード決済】

| ユーザースキャン方式 | ストアスキャン方式 |

|---|---|

|

|

| 客側が自分のスマホで 店側のQRコードを読み取る |

店側のバーコードリーダーで 客側のQRコードを読み取る |

ユーザースキャンとストアスキャンのどちらでお会計するかは、店舗側の機器の導入状況によって異なります。ユーザースキャン方式のほうが手軽に導入できるので、小規模な店舗ほどユーザースキャン方式の割合が多い印象です。

主要なQRコード決済の比較一覧表

| メイン 利用率 |

実質還元率 | 貯まるポイント | 主なチャージ方法 | |

|---|---|---|---|---|

| PayPay | 54.8% | 0.5% | PayPayポイント | ・銀行口座 ・ヤフーカード ・現金 |

| 楽天ペイ | 16.1% | 1.0% | 楽天ポイント | ・楽天銀行 ・楽天カード ・ラクマの売上 |

| d払い | 10.6% | 0.5% | dポイント | ・銀行口座 ・現金 |

| LINE Pay | 9.3% | 0.5%* | LINEポイント | ・銀行口座 ・現金 |

| au PAY | 4.1% | 0.5% | Pontaポイント | ・銀行口座 ・クレジットカード ・現金 |

*Visa LINE Payクレカで「チャージ&ペイ」を行った場合のみ

ちなみに、QRコード決済では「チャージ払い」の他に、クレジットカードを利用した支払方法なども選択できます。支払い方法の設定によって、ポイントの還元率などが異なる場合もあります。

なお、上表の「メイン利用率」は、公正取引委員会の調査結果を参考にしています。この調査は、QRコード決済の利用者4,000人を対象に「最も頻繁に使っているアプリ」を調べたものです(令和2年4月 キャッシュレス決済に関する調査報告書 – 公正取引委員会)。

③ クレジットカード決済

| 主な支払方法 | 利用料金 | 利用制限 |

|---|---|---|

| 口座から引き落とし (後払い) |

年会費が かかる場合も |

利用上限あり (通常10万〜数百万円) |

クレジットカード決済は、最も普及しているキャッシュレス決済のひとつです。クレジットカード決済には、下記のような特徴があります。

- 利用した金額が、振替日に銀行口座から引き落とされる

- 電子マネーやQR決済アプリのチャージにも使える(一部のアプリを除く)

- ただし、チャージ分の利用金額にはポイントが付かない場合も

- 審査があり、発行までに時間がかかるのがカードの難点

クレジットカードは、先述した「QRコード決済(スマホ決済)」と併用する場合も多いです。QRコード決済と相性の良いクレジットカードは下記のとおりです。

QR決済アプリと相性の良いカード

| 実質還元率 | 国際ブランド | 主な特徴 | |

|---|---|---|---|

| PayPayカード | 1.0% | ・Visa ・Master ・JCB |

・年会費は永年無料 ・PayPayチャージが可能 (ポイントなし) |

| 楽天カード | 1.0% | ・Visa ・Master ・Amex ・JCB |

・年会費は永年無料 ・すべてのカードにポイントカード機能付き |

| dカード | 1.0% | ・Visa ・Master |

・年会費は永年無料 ・電子マネー「iD」が標準搭載 |

| Visa LINE Payクレジットカード | 1.0% | ・Visa | ・年会費は永年無料 ・2022年5月〜実質還元率1.0%に変更・ |

| au PAYカード | 1.0% | ・Visa ・Master |

・2年目以降は年会費1,375円 (カードを1度でも使えば無料) ・auユーザー以外でも使える |

たとえば「楽天カード」と「楽天ペイ」を併用すれば、ポイントの二重取りができます。ポイントの二重取りとは、スマホ決済アプリで「チャージ時」と「支払い時」の両方でポイントが付与されることです。

スマホ決済アプリ【比較一覧表】ポイントを二重取りできるアプリは?

まとめ

キャッシュレス決済とは、広い意味では「現金なしで行える決済方法」を指します。ただ、一般的には「電子マネー決済・QRコード決済・クレジットカード決済」の3種類を指す場合が多いです。

電子マネー・QR決済・クレカの3種類はそれぞれ特徴が異なります。一概に「〇〇がいちばん便利!」とは言えないので、状況にあわせて使い分けるのがよいでしょう。

- 「QRコード決済」と「電子マネー」の違いは?

- 一般的に、QRコードやバーコードを使った決済手段を「QRコード決済」と呼びます(PayPayや楽天ペイなど)。一方「電子マネー」は、ICカードやスマホをピッとかざして支払う決済手段を指す場合が多いです(SuicaやiDなど)。ただ、確たる定義はないので、QRコード決済が電子マネーの一部に含まれている場合もあります。

- 「QRコード決済」と「スマホ決済」の違いは?

- 「QRコード決済」と「スマホ決済」は、ほとんど同じ意味で使われることが多いです。ただ「スマホ決済」には、モバイルSuica・iD・QUICPayなどの、スマホを用いた決済手段がまるっと含まれる場合もあります。

- 「キャッシュレス決済」と「電子決済」の違いは?

- 「キャッシュレス決済」と「電子決済」は、どちらも「現金以外を使った(電子的な)決済方法」を指す言葉です。ほとんど同じ意味だと考えて問題ありませんが、昨今では「キャッシュレス決済」という呼称のほうが一般に普及している印象です。