キャッシュレス決済を導入したい店舗向けに「QRコード決済・電子マネー・クレジットカード」の違いをざっくり解説します。

目次

キャッシュレス決済の基本【店舗向け】

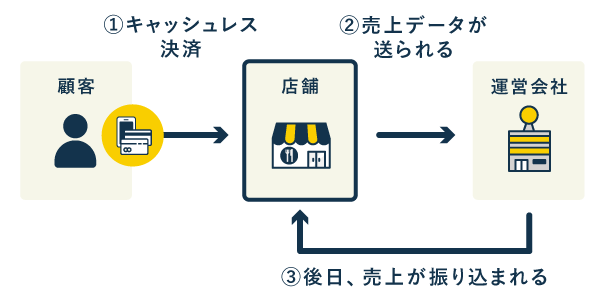

主なキャッシュレス決済には、「QRコード決済」「電子マネー決済」「クレジットカード決済」の3種類があります。いずれも、決済から入金までの仕組みはおよそ下図のようになっています。

※ 決済代行サービスを利用する場合は流れが異なる

- キャッシュレス決済による売上は、運営会社から後日振り込まれる

- 売上からは「決済手数料」と「振込手数料」が差し引かれる

- 売上が振り込まれるまでの日数は、各社の「入金サイクル」によって異なる

「決済手数料」は、おおむね「売上の2〜3%」です。一方「振込手数料」は、売上額に関係なく、入金の都度かかります。振込手数料は無料の場合も多いですが、入金サイクルを早めたいときは数百円かかる、といったケースもあります。

「入金サイクル」とは、「決済が済んでから、振り込みまでどれくらいかかるか」を表す言葉です。早ければ翌日、遅くても1ヶ月程度で振り込まれます。

・一般消費者におけるキャッシュレス利用実態調査レポート – NECソリューションイノベータ

・キャッシュレス決済に関する意識調査結果詳細 – 消費者庁

・キャッシュレス決済 実態調査アンケート 集計結果 – 経済産業省

・【ポイント還元事業】店舗の種類別の登録状況と利用状況 – 経済産業省

① QRコード決済

店舗 or お客さんが相手のQRコードを読み取り、決済を行うのが「QRコード決済(バーコード決済)」です。スマホアプリを使って行われる決済なので「スマホ決済」と呼ばれることもあります。

QRコード決済の基本情報

| 決済手数料※1 | 振込手数料 | 入金サイクル |

|---|---|---|

| 2~3%程度 | 無料~300円程度 | 最短翌日 (通常は月1回ほど) |

| キャッシュレスユーザーの 利用率※2 |

ユーザー層※3 | ユーザーの平均決済単価※4 |

| 42.1% | 20代~30代が中心 | 約1,100円 |

経産省の調査より※1・4

消費者庁の調査より※2

NECの調査より※3

QRコード決済の手数料は、電子マネー・クレジットカードの手数料より低めに設定されていることが多いです。各社とも普及を進めている段階で、決済手数料・振込手数料が無料になるキャンペーンも実施されています。

QRコード決済の導入に必要なもの

- 掲示用のQRコード

- スマホ or タブレット(お客さんのQRコードを読み取る場合)

QRコード決済は、基本的に初期費用ゼロで導入できます。運営会社に申請をして、送られてくるQRコードを店頭に置くだけです。なお、店頭にQRコードを置かず、店舗側のスマホ・タブレットで顧客のQRコードを読み取る方法もあります。

② 電子マネー決済

店舗が読み取り機器を用意し、お客さんが電子マネーのカードをピッとかざして決済するのが「電子マネー決済」です。電子マネーはスマホに紐付けることもでき、カードの代わりにスマホをかざしても決済できます。その意味で、こちらも「スマホ決済」と呼ばれることがあります。

電子マネー決済の基本情報

| 決済手数料※1 | 振込手数料 | 入金サイクル |

|---|---|---|

| 3%程度 | 無料~300円程度 | 最短翌日 (通常は月1回ほど) |

| キャッシュレスユーザーの 利用率※2 |

ユーザー層※3 | ユーザーの平均決済単価※4 |

|

交通系:33.8% 流通系:51.5% その他:6.2% |

全年代で幅広く | 約1,200円 |

経産省の調査より※1・4

消費者庁の調査より※2

NECの調査より※3

交通系・流通系の電子マネーは、20代~60代の全ての年代で4割以上の人が利用しています。ただ、チャージできる金額の上限は低めで、高額の決済では使われにくい傾向があります。

電子マネー決済の導入に必要なもの

- 電子マネーの読み取り機器

- 読み取り機器を接続できるレジ(スマホやタブレットで代用可能)

電子マネー決済は「エアペイ」や「スクエア」などの店舗向け決済サービスを利用して、クレカ決済などとまとめて導入するのが一般的です。その際、電子マネーの読み取り機器などは無料提供されることが多いので、初期費用をゼロに抑えることも可能です。

③ クレジットカード決済

クレジットカード決済の基本情報

| 決済手数料※1 | 振込手数料 | 入金サイクル |

|---|---|---|

| 3%程度 | 無料~300円程度 | 月1回 or 月2回 |

| キャッシュレスユーザーの 利用率※2 |

ユーザー層※3 | ユーザーの平均決済単価※4 |

| 81.5% | 全年代で幅広く (30代~60代が特に多い) |

約4,500円 |

※1・4:経産省の調査より

※2:消費者庁の調査より

※3:NECの調査より

クレジットカードは、20代~60代の全ての年代で7割以上の人が利用しています。50代・60代の利用率が高いことも大きな特徴です。また、平均決済単価の高さから、高額の決済でも利用されやすいことが分かります。

クレジットカード決済の導入に必要なもの

- カードリーダー

- カードリーダーを接続できるレジ(スマホやタブレットで代用可能)

クレジットカード決済は「エアペイ」や「スクエア」などの店舗向け決済サービスを利用して、電子マネー決済などと一緒に導入するのが一般的です。カードリーダーなどを無料提供してくれるサービスを選べば、初期費用ゼロでクレカ決済を導入できます。

クレジットカード決済の導入方法 – 個人事業主におすすめの決済端末を比較

3種類のキャッシュレス決済【比較表】

キャッシュレス決済のうち、QR・電子マネー・クレカ決済について比較しました。なかでもとくに「QRコード決済」は各運営会社の動きが活発で、店舗側の決済手数料無料キャンペーンなどが開催されています。

| QRコード | 電子マネー | クレジットカード | |

|---|---|---|---|

|

|

|

|

| 決済手数料 | 2~3%程度 | 3%程度 | 3%程度 |

| 振込手数料 | 無料~300円程度 | ||

| 入金サイクル | 最短翌日 (通常は月1回ほど) |

最短翌日 (通常は月1回ほど) |

月1回 or 月2回 |

| 利用率 | 42.1% |

交通系:33.8% 流通系:51.5% その他:6.2% |

81.5% |

| ユーザー層 | 20代~30代が中心 | 全年代で幅広く (20代~60代の4割) |

全年代で幅広く (20代~60代の7割) |

| ユーザーの 平均決済単価 |

約1,100円 | 約1,200円 | 約4,500円 |

いずれの決済も、各社ごとに個別契約ができます。特にQRコード決済(バーコード決済)の導入には、個別契約の方がオススメです。店舗向けの決済サービス(エアペイやスクエアなど)を経由して導入すると、決済手数料がかえって高くなりがちです。

一方、電子マネー・クレジットカード決済の導入には、店舗向け決済サービスを利用した一括導入がオススメです。とくに複数の決済を導入したい場合は、時間や手間を考えると、決済サービスの利用が現実的です。

店舗向け決済サービスでは、決済端末を無料で使えるキャンペーンを行っていることもあります。たとえば「Airペイ」や「楽天ペイ」などの導入時にキャンペーンを利用すれば、決済機器にかかる初期費用を節約できるというわけです。