個人事業主向けに「事業復活支援金」の計算をわかりやすく解説します。売上が50%以上減った場合は最大50万円、30%~50%減った場合は最大30万円を受け取れます(法人の場合は最大250万円)。

事業復活支援金の申請期限は6月17日まで!

目次

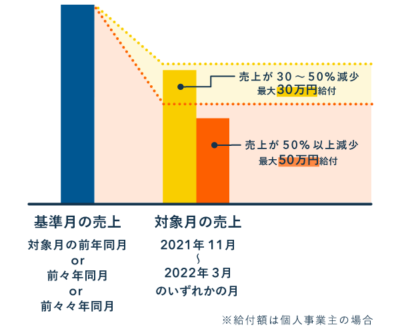

上限額の考え方

「事業復活支援金」の計算式をざっくり単純化すると、上図のようになります。11月~3月の5ヶ月間の「売上」を、前年等と比較して考えます(詳しい計算方法は後述)。

上限額は「50万円・30万円」の2段階!

たとえば、2020年11月に比べて、2021年11月の売上が半分以下になったとします。その場合は、2020年11月が「基準月」で、2021年11月が「対象月」となります。必ず同月で比較するのがポイントです。

具体的な計算方法

給付額を正確に計算するには、以下の式を用います。「対象月」の候補が複数ある場合は、任意の月を選んで構いません。給付額が最大になる月を選択しましょう。

-

(基準期間の売上高の合計額)-(対象月の売上高)× 5 = 給付額

※ ただし、計算結果が上限額を超える場合は、上限額が給付される

「基準期間」とは、簡単にいうと基準月を含む「11月~3月の5ヶ月間」のことです。

「基準期間」とは? 具体例でわかりやすく

上図では、2020年2月が「基準月」です。したがって、2019年11月~2020年3月が「基準期間」となります。「基準期間」が複数ある場合は、有利なものを選択して構いません。

ここからは実際の計算例を紹介します。白色申告と青色申告で「基準期間の売上高」の計算方法が異なるので注意しましょう。青色申告の計算方法だけを知りたい方は、次の白色申告の計算例は読み飛ばして構いません。

実際の計算例 – 白色申告の場合

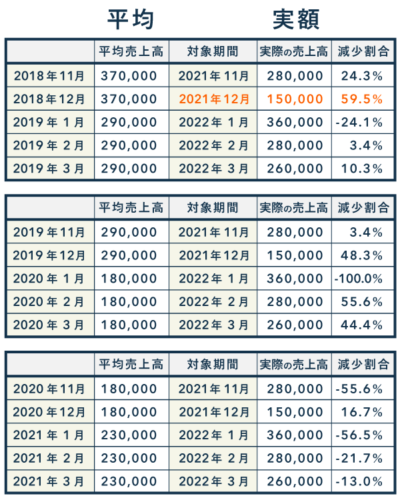

白色申告者向けに、架空の売上データを例に、実際の計算手順をご紹介します。まずは、2018年〜2021年の4年間の売上について、各年の月平均を計算します。

下図のように、2021年11月〜2022年3月について、各月の実際の売上をすべて書き出します。これを各年の月平均と比較して、対象月があるか調べましょう。

給付金の上限額は、売上の減少割合によって異なります。減少割合が50%以上なら「50万円」を受け取れる可能性があり、30%〜50%に留まるなら「30万円」が限度となります。

上図では、売上が50%以上減少しているのは「2018年の平均売上高」と「2021年12月の実際の売上高」を比較した場合のみです(赤色でマークしたところ)。

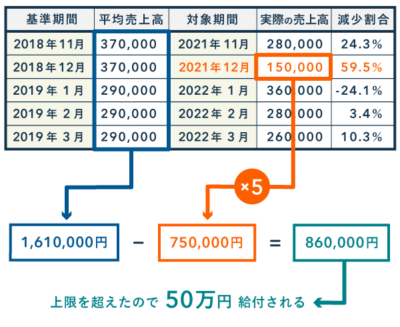

よって、ここでは2018年12月を「基準月」として、2021年12月を「対象月」とします。その場合、「基準期間」は2018年11〜2019年3月となります。

これを上図のように、給付額の計算式に当てはめて考えます。今回の例では、計算結果が上限の50万円を超えました。したがって、満額の50万円を受け取れることになります。

もし50%以上減少した月がなくても、30%〜50%減少した月があれば、同様に計算できます(ただし、この場合の上限額は30万円)。

実際の計算例 – 青色申告の場合

青色申告者向けに、架空の売上データを例として、実際の計算手順をご紹介します。まずは、2018年~2022年について、下図のように11月~3月の売上をすべて書き出して、対象月があるか調べましょう。

本例では、2018年12月と比べて、2021年12月の売上が50%以上減少しています。よってこの場合は、2021年12月を「対象月」とし、2018年12月を「基準月」として計算してみましょう。「基準期間」は、2018年11月~2019年3月となります。

これを給付額の計算式に当てはめると、今回の例では上限の50万円を超えます。したがって、50万円満額を受け取れることになります。

もし50%以上減少した月がなくても、30%~50%減少した月があれば、同様に計算できます(ただし、この場合の上限額は30万円)。

まとめ

事業復活支援金を計算するには、まず2021年11月~2022年3月の中から「対象月」を見つけます。そのうえで、前年以前の「基準期間」の売上を明らかにしましょう。

「対象月」とは、前年同月比で売上が「50%以上減少」or「30%~50%減少」した月を指します(前々年同月比、前々々年同月比でもよい)。このとき、比較の対象にした前年以前の月を「基準月」と呼びます。

「基準期間」とは、基準月を含む「11月~3月の5ヶ月間」を指します。この期間の売上を合計し、そこから「対象月の売上 × 5」を差し引いて、給付額をもとめます。なお、対象月や基準期間の候補が複数ある場合は、任意で有利なものを選択して構いません。