>> 家賃支援給付金の仕訳方法・記帳例

目次

家賃支援給付金の概要

新型コロナウイルスの影響で、売上が大きく減少したテナント事業者などを対象に「家賃支援給付金」が給付されることになりました。テナント事業者というのは、不動産を借りて店舗や事務所を運営している事業者のことです。

家賃支援給付金の概要

| 給付金額 | 個人事業者:最高300万円(月々50万円まで) 法人:最高600万円(月々100万円まで) |

|---|---|

| 申請期間 | 2020年7月14日〜2021年1月15日 (特段の事情により間に合わない方の提出期限は、2021年2月15日) |

| 対象期間 | 2020年5月~12月 |

| 対象者 | 自らの事業のために土地や建物を直接占有し、賃料を払っている事業者 |

| 対象の事業形態 |

※資本金10億円未満 |

| 主な要件 | 対象期間において、以下のいずれかに該当すること ・いずれか1ヶ月の売上高が、前年同月比で50%以上減少 ・連続する3ヶ月の売上高が、前年同期比で30%以上減少 |

追記

専用サイト「家賃支援給付金ポータルサイト」は申請の受付終了にともない、閉鎖されました。

給与所得で確定申告する個人事業主の申請受付もスタート

10月29日より、事業収入を「雑所得」または「給与所得」で確定申告をしている個人事業主(フリーランスを含む)についても、申請受付がスタートしました。申請は同じく「家賃支援給付金ポータルサイト」から可能です。

受け取った給付金は課税対象になる

家賃支援給付金は、課税の対象になります。税務上は事業所得等に分類されます。翌年の確定申告の際に申告し忘れないよう注意しましょう。もちろん受け取った際の帳簿づけも必要です。

給付額はいくら?

対象者は、直近の家賃にもとづいて算出された給付額(月額)の6ヶ月分の金額を受け取ることができます。これは家賃の部分的な支給であって、全額がまかなわれるわけではありません。

| 個人事業主 | 法人 |

|---|---|

|

|

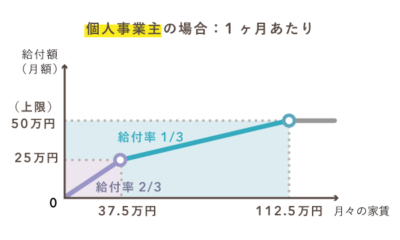

月々の家賃のうち、個人事業主なら37.5万円まで、法人なら75万円までの部分は給付率が「3分の2」となります。また、これを超える部分については給付率が「3分の1」となります。

給付の上限額

| 個人事業主の場合 | 法人の場合 |

|---|---|

| 1ヶ月あたり50万円 (6ヶ月で300万円) |

1ヶ月あたり100万円 (6ヶ月で600万円) |

月々の家賃でいうと、個人事業主の場合は「112.5万円」で、給付の上限額「50万円」に達します。法人の場合は家賃「250万円」で、上限額「100万円」に達することになります。

どこまでが対象になる?

家賃支援給付金の対象となるのは、自らの事業のために所有している土地や建物について支払っている賃料です。

駐車場もOK

駐車場や資材置き場として土地を借りている場合、これらの賃料は家賃支援給付金の対象として認められます。事業のために利用しているのであれば、借地上に建物が存在するかどうかは問われません。

自宅兼事務所の家賃も認められる

個人事業主や小規模企業の経営者には、自宅を事務所がわりにして仕事をしている人も多いでしょう。このような自宅兼事務所の家賃も、家賃支援給付金の対象となります。ただし家賃の全額ではなく、あくまでも事業で利用している割合のみが対象となります。

ローンの支払いは対象外

ローンの支払金額は家賃支援給付金の対象にはなりません。たとえば、ローンを返済中の自宅兼事務所で仕事をしている場合であっても、月々のローンの支払金額は対象外です。あくまでも、賃貸契約をしている土地や建物の賃料が対象というわけです。

給付額の計算例① 個人事業主の場合

個人事業主の場合、家賃支援給付金における家賃(月額)の給付率は、以下のようになります。

| 37.5万円までの分 | 37.5万円を超過した分 |

|---|---|

| 給付率が3分の2 | 給付率が3分の1 |

上表をもとに計算すると、たとえば月々の家賃が「50万円」の個人事業主の場合、給付額は下記のように算出できます。

- 375,000円 × 2/3 = 250,000

(500,000 – 375,000)× 1/3 = 37,500250,000 + 37,500 = 287,500円(1ヶ月分の給付額)

287,500× 6ヶ月分 = 1,725,000円(給付総額)

この場合は「1,725,000円」の給付金を受け取ることができます。なお先述の通り、個人事業主の場合は、給付の上限額が「300万円」(1ヶ月あたり50万円)です。

給付額の計算例② 法人の場合

法人の場合、給付率は以下の通りです。

| 75万円までの分 | 75万円を超過した分 |

|---|---|

| 給付率が3分の2 | 給付率が3分の1 |

上表をもとに計算すると、たとえば月々の家賃が「210万円」の法人の場合、給付額は下記のように算出できます。

- 750,000 × 2/3 = 500,000

(2,100,000 – 750,000)× 1/3 = 450,000500,000 + 450,000 = 950,000(1ヶ月分の給付額)

950,000 × 6ヶ月分 = 5,700,000円(給付総額)

法人の場合、給付の上限額は「600万円」(1ヶ月あたり100万円)です。この場合は「570万円」の給付金を受け取ることができます。

申請方法

家賃支援給付金の申請は、パソコンやスマートフォンから「家賃支援給付金ポータルサイト」にアクセスして手続きを行うことになります。申請の期間は2020年7月14日から2021年1月15日までです(特段の事情により間に合わない方の提出期限は、2021年2月15日)。

申請書類

- 誓約書

- 賃貸借契約書の写し

- 直近3ヶ月分の賃料支払実績を証明する書類(振込明細など)

- 確定申告書第一表の控え

- 売上減少を証明する書類(売上台帳など)

- 受信通知(※e-Taxにて申告をおこなっている場合のみ)

- 所得税青色申告決算書の控え (※月別売上の記入のある2019年分の控え)

- 口座情報に関する書類(通帳の表紙および1,2ページ目のコピー)

- 本人確認書類(運転免許証、マイナンバーカードなど)

本人確認書類や売上減少を証明する書類は、「持続化給付金」を申請した際と同様の書類で構いません。

開業したばかりの人はどうなる?

2019年に新規開業した人で、そもそも前年同月の売上がないような場合は「2019年新規開業特例」を利用できます。これを利用すると、2019年の開業日〜2019年12月31日までの月平均売上を比較対象に用いることができます。

また、2020年の1月1日〜3月31日に新規開業した人の場合は「2020年新規開業特例」を利用できます。これを利用すると、2019年の開業日〜2020年3月31日までの間の月平均の売上を、申請に用いることができます。

新規開業特例の必要書類

通常の必要書類に加えて、開業日を証明する書類が必要となります。以下の中からいずれか1点を選んで提出しましょう。

- 開業届(税務署受付印があるもの)

- 事業開始等申告書(受付印などがあるもの)

- 開業日、所在地、代表者、業種、書類提出日の記載がある書類

2020年新規開業特例を利用する場合は、このほかにも「家賃支援給付金に係る収入等申立書(個人事業者等向け)」が必要です。この書類は、家賃支援給付金ポータルサイトからダウンロードできます。

まとめ

家賃支援給付金の申請について、受付開始は2020年7月14日(火)です。

【個人事業主の場合】家賃支援給付金のポイント

| 対象者 | 自らの事業のために土地や建物を直接占有し、賃料を支払っている人 (テナント事業者など) |

|---|---|

| 受付期間 | 2020年7月14日〜2021年1月15日 (特段の事情により間に合わない方の提出期限は、2021年2月15日) |

| 対象期間 | 2020年5月~12月 |

| 給付額 | 最高300万円(1ヶ月あたり50万) |

| 給付率 |

|

| 主な要件 | 対象期間において、以下のいずれかに該当すること ・いずれか1ヶ月の売上高が、前年同月比で50%以上減少 ・連続する3ヶ月の売上高が、前年同期比で30%以上減少 |

なお「持続化給付金」の対象期間は「2020年1月~12月」です。本記事で説明してきた「家賃支援給付金」の対象期間はこれと異なるので、混同しないよう注意しましょう。