青色申告65万円控除の新要件クリアを狙う個人事業主に向けて「電子帳簿保存」の難しさについて説明します。結論から言うと、65万円控除のためだけに電子帳簿保存を始めることは、今のところ全くおすすめできません。「電子申告」を選択するのが無難です。

-

電子帳簿保存法は2022年1月1日から改正されます。本記事では「改正前」の法律に基づいて説明しています。改正の概要については、下記の記事をご覧ください。

>> 電子帳簿保存法の改正点まとめ【2022年から】

目次

電子帳簿保存で65万円控除を受けるには?

2020年分の確定申告からは、「電子申告」か「電子帳簿保存」を行わないと65万円の青色申告特別控除を受けられません。電子帳簿保存によって65万円控除を受けるには、法律に基づく厳しいルールに従って、主要簿を電子的に保存しなくてはなりません。

- 青色申告特別控除の改正

- 2020年分の確定申告(2021年2月16日~4月15日に行う確定申告)から、青色申告特別控除が改正される。以降、65万円の控除を受けるためには、従来の要件を満たした上で「電子申告」か「電子帳簿保存」を行わなくてはならない。従来の要件しか満たさなかった場合、控除額は55万円に減ってしまう。

要件は「主要簿について電子帳簿保存を行うこと」

電子保存の対象は以下のように分類できますが、65万円控除を受けるためには、ハードルの高い「主要簿の電子保存」を行う必要があります。単純に「会計ソフトの帳簿データをパソコンに保存しておけばOK」というわけではありません。

領収書や請求書の電子保存(スキャナ保存)に関しては、すでに多くのクラウド会計ソフトが対応しています。しかし、これでは65万円控除の要件を満たしたことにならないので注意しましょう。詳しくは記事の後半で説明します。

>> e-Taxとの相性で比較するクラウド会計ソフト

電子帳簿保存の難点

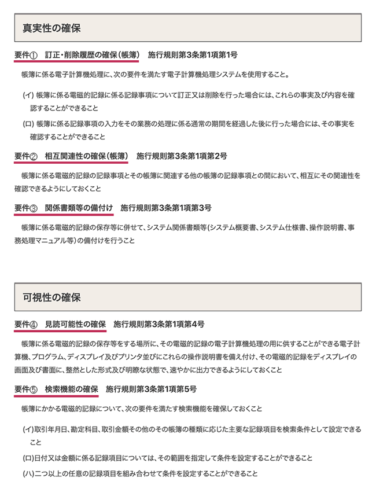

主要簿の電子保存を行うためには、以下の要件をすべてクリアしなくてはなりません。ややこしい内容ですが、これでも国税庁がシンプルにまとめた「簡易版」の条文です。

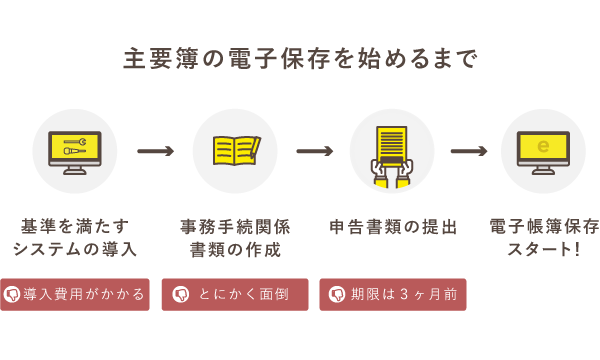

上記の要件をすべて満たして、実際に主要簿の電子保存を始めるためには、以下のようなステップで準備を行います。それぞれのステップで、労力面・金銭面のコストを覚悟しなくてはなりません。

ここからは電子帳簿保存の難点について、詳しく説明していきます。難しく考えずに電子申告を選択しておけば問題ありませんが、「それでも電子帳簿保存が気になる!」という人は、以下のポイントを理解した上で慎重に検討しましょう。

難点① システムの導入に費用がかかる

主要簿の電子保存を行うには、まず適切なシステムを導入しなくてはなりません。個人事業主の場合は、主要簿の電子保存に対応した会計ソフトを購入することになります。後述の通り、要件を満たしているソフトはまだ多くありません。

システムが満たすべき要件

主要簿の電子保存に関する要件のうち、4つはシステムの仕様でクリアすることができます。逆に言えば、以下4つの要件をすべて満たすシステム(会計ソフト)を導入する必要があるということです。

要件を満たすソフトについては「日本文書情報マネジメント協会(JIIMA)」が認証を行っています。この認証を受けたソフトなら、ひとまず機能に不足はありません。システムの細部を自分で確認するのは難しいため、認証状況を参考にしてソフトを選ぶことになります。

主要な個人事業向け会計ソフトの認証状況

| 会計ソフト名 | 形式 | 認証 |

|---|---|---|

| やよいの青色申告 21 | インストール型 | ○ |

| みんなの青色申告 V20 | インストール型 | ○ |

| やるぞ!青色申告 2021年版 | インストール型 | ○ |

| やよいの青色申告 オンライン | クラウド型 | ✕ |

| freee会計(フリー) | クラウド型 | ✕ |

| マネーフォワード クラウド確定申告 | クラウド型 | ✕ |

大手クラウド会計ソフトはすべて未対応!

現時点で、大手のクラウド型会計ソフトは、どれも主要簿の電子保存に対応していません。領収書などの「スキャナ保存」はできる場合も多いですが、これは主要簿の電子保存と異なる要件で認められるものです。65万円控除とは関係がないので注意しましょう。

ただし、だからといって電子帳簿保存のためにわざわざインストール型の会計ソフトを購入するのは、賢い選択とはいえません。主要簿の電子保存以外の機能について言えば、インストール型よりクラウド型のほうが、多くの人にとって使いやすい仕様になっているからです。

>> クラウド型とインストール型の違い【会計ソフトの類型】

難点② システム運用のルールづくりが面倒

基準を満たすシステムを導入しても、残された「関係書類等の備付け」をクリアしなくてはなりません。これは、簡単に言うと「システムの運用段階で不正が発生しないよう、あらかじめルールを作って、いつでも確認できるようにしておくこと」という要件です。

大半の「関係書類」については、会計ソフトの説明書で代替できます。しかし、事業形態や業務フローに合わせて作成が必要な書類もあります。たとえば、電子帳簿保存法における「事務手続を明らかにした書類」がこれに当たります(規則3-3)。

「事務手続を明らかにした書類」の内容とは?

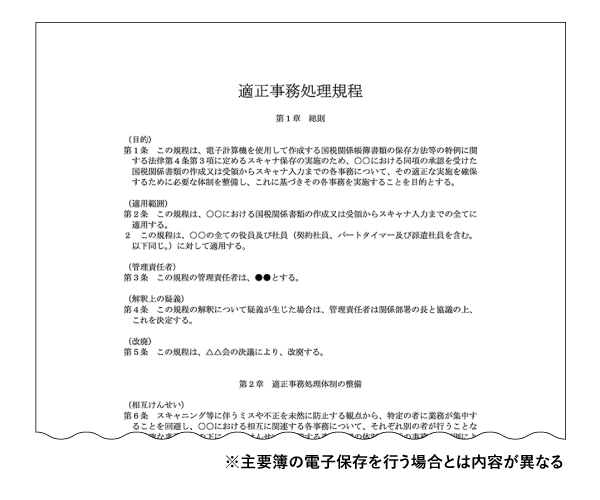

データの入力や管理に関する流れを、書類の中で明文化しなくてはなりません。つまり「うちはこういう流れでデータ管理の事務手続きを行います」と、あらかじめルールを決めておくのです。以下に示した、社内規定のような書類を作成するイメージです。

ちなみに、これは領収書などの「スキャナ保存」を行う際の規程に関して、国税庁が公開している作成例です。主要簿の電子保存を行う場合とは内容が異なります。

主要簿の電子保存に関して、同様のサンプルは公開されていません。ですので、基本的にはゼロから作ることになります。自力で作成するのが難しければ、税理士などを頼るのが現実的です。ただし、その場合はさらに費用がかかってしまいます。

難点③ 準備を整えてもすぐに始められない

実際に主要簿の電子保存を始めるときは、開始の3ヶ月前までに所定の申請書を税務署長へ提出する必要があります。また、原則として年の途中から開始することはできません(開業年を除く)。

「今年分の確定申告で65万円控除を受けたい!」と思って準備を始めても、間に合わないということ。前年の10月1日までに申請書を提出しておかなくてはならないのです。

ちなみに「事務手続を明らかにした書類」の一部を申請書に添付して、チェックを受けることになります。システムの運用に関わるルールづくりを、雑に済ませることはできないというわけです。

【要注意】スキャナ保存では要件を満たせない

大手のクラウド会計ソフトは、紙の書類をスキャナ(スマホなどを含む)で読み取り、画像データとして保存する「スキャナ保存」に対応しています。しかし、スキャナ保存が認められているのは、電子保存の対象の中でもまだ一部の書類のみです。

65万円控除の新要件をクリアするためには「主要簿の電子保存」が必要ですが、主要簿についてはスキャナ保存が認められていません。クラウド会計ソフトが対応している「スキャナ保存」と、控除の要件となる「主要簿の電子保存」は、別の話です。

なお「電子帳簿保存に対応!」と記載のあるソフトでも、それがスキャナ保存の機能を指している場合もあるので注意が必要です。帳簿の電子保存に対応しているかどうか、必ず確認しましょう。

65万円控除には関係ないが便利な面も

65万円控除はさておき、紙の書類を保管する手間を減らしたいなら、スキャナ保存は便利な制度です。すでに対応しているソフトも多くあります。いきなり主要簿の電子保存を行うのはハードルが高いので、まずはここから手を付けるのもアリです。

まとめ – やっぱり電子申告がおすすめ!

電子帳簿保存で65万円控除を受けるためには「主要簿の電子保存」を行う必要があります。しかし、主要簿の電子保存は、厳しい要件をクリアしないと行えないため、始めるだけでもひと苦労です。電子申告のほうが、圧倒的に少ないコストで始められます。

開始にかかるコストの比較 – 電子申告と電子帳簿保存

| 電子申告 | 電子帳簿保存(主要簿の電子保存) | |

|---|---|---|

| 労力面 | 税務署での手続きのみ |

|

| 金銭面 | 一切かからない |

|

※電子申告はID・パスワード方式の場合

電子帳簿保存は、導入に金銭的なコストがかかります。このコストと「55万円控除と65万円控除における節税額の差」を比べておく必要があります。たとえば所得500万円の場合で、控除額が10万円あがると、所得税・住民税・社会保険料の減額分を合わせて3万円前後の節税になります。

一方、電子申告は低コストで始められるうえ、確定申告書類を提出する手間が省けるという明確なメリットがあります。また、近年では個人の利用に合わせた簡便化も進んでいるため、パソコンが苦手な人でも従来ほど難しい印象を持つ必要はありません。

電子申告にも若干の手間はかかりますが、本記事で見てきた電子帳簿保存と比べれば、大したことはありません。65万円控除を目的に始めるのであれば、電子申告のほうが断然オススメです。電子帳簿保存に着手するのは、制度改正を待ってからでもよいでしょう。