メールで送受信した請求書など(電子取引の取引情報)の保存要件をわかりやすく解説します。本記事では個人事業主向けに説明していますが、法人の場合も保存要件は同じです。

目次

「電子取引の取引情報」とは?

電子帳簿保存法では、帳簿や書類の性質に応じて、それぞれの保存要件が定められています。本記事では、このうち「電子取引の取引情報」を保存する要件について解説します。

「電子取引の取引情報」とは、ひとことで言うと「電子的に交付 or 受領した取引書類」です。具体例としては、下記のようなPDFデータなどが挙げられます。

「電子取引の取引情報」とは?【主な具体例】

- メールで送受信した見積書、契約書、請求書、領収書

- クラウドサービスを介して送受信した見積書、契約書、請求書、領収書

- ECサイトからダウンロードした請求書、領収書

- 事業用クレジットカードの電子利用明細

「電子取引の取引情報」は、2022年1月から電子保存が義務化されています。つまり、他の帳簿・書類と違って、紙に印刷して保存しておくのが原則NGということです。ただ、2023年分までは「経過措置」として紙での保存も認められます。

【電子取引】電子保存義務化の延期について

「電子取引の取引情報」の保存要件

「電子取引の取引情報」は、下記4つの要件をすべてクリアして電子保存しておかなくてはなりません。

「電子取引の取引情報」の保存要件

| 要件① |

保存に用いるソフトの説明書等を用意しておくこと(概要書の備付け) ※ 自社開発のプログラムを使用する場合に限る |

|---|---|

| 要件② | 保存データを速やかに出力できるようにしておくこと(見読装置の備付け) |

| 要件③ |

保存データを一定の方法で検索できるようにしておくこと(検索機能の確保) ※ 前々年の売上が1,000万円以下の個人事業主は省略可能 |

| 要件④ |

下記のいずれかの措置を行うこと(真実性の確保) ・不正な訂正や削除の防止に関する「事務処理規程」を定めておく ・取引情報の授受後、概ね7営業日以内にタイムスタンプを付与する ・タイムスタンプが付与されたあとに取引情報の授受を行う ・訂正や削除の記録が残るシステムを使う ・そもそも訂正や削除ができないシステムを使う |

電子保存用のソフトを自分で開発するケースは稀でしょうから、基本的に要件①は無視して構いません。また「前々年の売上」が1,000万円以下の個人事業主なら、要件③についても気にしなくてOKです。

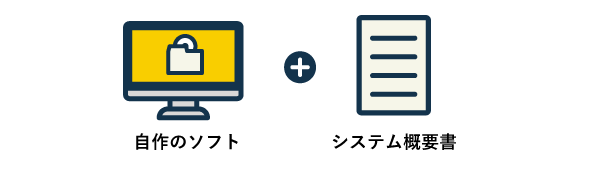

① 概要書の備え付け

もし自分で作成したソフトやアプリを使って「電子取引」を電子保存する場合には、その「概要を記載した書類」を備え付けておく必要があります。つまり、税務調査などの際にシステムの仕組みが分かるように「説明書を用意しといてね」という要件です。

この要件が課されるのは、先述のとおり自作のソフトやアプリを使う場合だけです。ほとんどの個人事業主は、市販されている電子帳簿保存法対応の会計ソフトなどを使うでしょうから、この要件は無視して構いません。

② 見読装置の備え付け

保存したデータを速やかに表示・印刷できるように、「見読装置」を備え付けておく必要があります。ここで言う「見読装置」とは、要するにディスプレイやプリンターのことです。

プリンターについては、必ずしも仕事場に常設していなくてもOKです。国税庁は下記のように説明しています。

引用……(前略)……プリンタについても、基本的には納税地等に備え付けておく必要がありますが、税務調査等があった時点においてプリンタを常設していない場合であっても、近隣の有料プリンタ等により税務職員の求めに応じて速やかに出力するなどの対応ができれば、プリンタを常設していないことのみをもって保存要件違反として取り扱うことはありません。……(後略)……

要するに、速やかに印刷できるなら「近隣のコンビニプリントとかを使ってもいいよ」ということです。プリンターを持っていない場合は、近所でスムーズに使えそうなプリンターを探しておきましょう。

③ 検索機能の確保

これは「保存した書類データをサクッと検索できるようにしといてね」と求める要件です。この要件については「前々年の売上」によって厳しさが異なります。

| 前々年の売上が1,000万円以下 | 前々年の売上が1,000万円超 |

|---|---|

|

検索機能はなくてOK ただし「ダウンロードの求め」に 応じられることが前提 |

所定の検索機能が必要 ただし「ダウンロードの求め」に応じられれば 最低限の検索機能だけでよい |

ここで言う「ダウンロードの求め」とは、税務調査の際に「〇月〇日のデータを提出してください」などと要求されることを指しています。よほどハチャメチャに管理していない限り、基本的には「ダウンロードの求め」に応じられるものと考えて構いません。

前々年の売上が1,000万円以下の場合

前々年の売上が1,000万円以下の個人事業主は「ダウンロードの求めに応じられれば」という条件付きで、検索機能の要件を回避できます。適宜、データのフォルダ分けなどをして、必要なデータをスムーズに提出できるようにしておきましょう。

前々年の売上が1,000万円を超える場合

前々年の売上が1,000万円を超える個人事業主は、原則として下記3つの検索機能を備えておく必要があります。ただ「ダウンロードの求め」に応じられる場合、このうち2つは不問になります。

- 「日付」「金額」「取引先」の項目で検索ができること

- 「日付」か「金額」の範囲指定で検索ができること*

- 「日付 + 金額」など、任意の項目を組み合わせて検索ができること*

* ダウンロードの求めに応じられる場合は不問

電子帳簿保存法対応の会計ソフトは、当然これらの検索機能を備えているので、安心して使えます。なお、ファイル名を「日付_取引先_金額」などに統一することで、パソコンに標準で備わっているファイル管理ソフト(エクスプローラやFinderなど)でも対応可能です。

④ 真実性の確保

これは、保存データが不正に削除されたりしないように「不正防止のための措置を講じておいてよ」という要件です。具体的には、下記のいずれかの措置を実施することでクリアできます。

真実性の確保に必要な措置(下記のいずれか1つを実施する)

- 不正な訂正や削除の防止に関する「事務処理規程」を定める ←手っ取り早い!

- 取引情報の授受後、概ね7営業日以内にタイムスタンプを付与する

- タイムスタンプが付与されたあとに取引情報の授受を行う

- 訂正や削除の記録が残るシステムを使う

- そもそも訂正や削除ができないシステムを使う

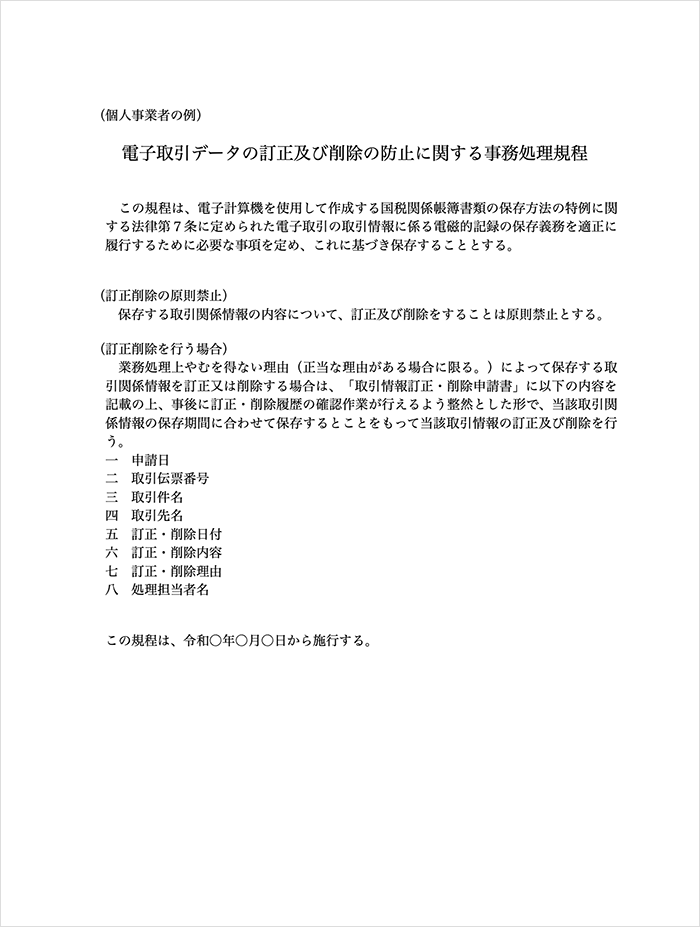

この中では、不正防止の「事務処理規程」を作っておくのが手っ取り早いでしょう。国税庁が以下のようなサンプルを公開しているので、これを参考に作成すればOKです。内容も決して難しくはないので、ひとまずこれに従ってデータを管理しておきましょう。

なお、電子帳簿保存法対応の会計ソフトでは、メーカー側が「事務処理規程」のテンプレを配布している場合もあります。たとえば、弥生は自社製品に即した規定文を無料公開しており、事業者名などを書き換えるだけですぐに利用できます。

まとめ – 気になるポイント【Q&A】

「電子取引の取引情報(メールで受け取った領収書のPDFファイルなど)」については、2022年1月から原則として電子保存が義務化されています。下記4つの要件を満たして、適切に電子保存ができるようにしましょう。

「電子取引の取引情報」の保存要件

|

要件① 概要書の備付け |

保存に用いるソフト等の説明書等を用意しておくこと →自社開発のプログラムを使わない場合は気にしなくてOK |

|---|---|

|

要件② 見読性の確保 |

保存データを速やかに表示・印刷できるようにしておくこと →パソコンとプリンターがあればOK |

|

要件③ 検索機能の確保 |

保存データを一定の方法で検索できるようにしておくこと →前々年の売上が1,000万円以下の個人事業主は省略可能 |

|

要件④ 真実性の確保 |

不正防止のための措置を行うこと →「事務処理規程」を作る or 対応の会計ソフトを使う |

このうち、特別な対応が必要になるのは③と④くらいです。どちらも、電子帳簿保存法対応の会計ソフトを使えばすぐにクリアできます。会計ソフトを使わない場合も、③のほうは少し手間がかかりますが、対応できないわけではありません。

- きっちり要件を満たしていないとマズい?

- 保存要件を微妙に満たしていなかったとしても、何らかの形で書類を保存していれば「一発アウト」ではなさそうです。国税庁も「記帳・申告がキチンと行われていて、取引の情報が電子データ以外から確認できるような場合は、すぐに青色申告を取り消したり、金銭の支出がなかったと判断したりはしませんよ」という趣旨の説明をしています。

お問合せの多いご質問(補4)- 国税庁

- 電子保存にはいつから対応すればいい?

- 「電子取引の取引情報」に関しては、2022年1月1日の分から原則として電子保存が義務づけられています。ただし、経過措置によって猶予される見込みで、実質的には2024年1月1日からしっかり電子保存ができれば問題なさそうです。

【電子取引】電子保存義務化の延期について

- 電子取引を電子保存すれば、青色申告65万円控除を受けられる?

- 青色申告65万円控除の要件にある「電子帳簿保存」は、国税庁に届け出をしたうえで「仕訳帳&総勘定元帳」を電子保存することを指しています。ですから「電子取引の取引情報」を電子保存しても、65万円控除の要件に影響はありません。

保存方法に関して心配がある人は、電帳法に対応した会計ソフトを使うのがおすすめです。ソフトのガイドに従って処理するだけで、万全かつスムーズに電子保存に対応できます。