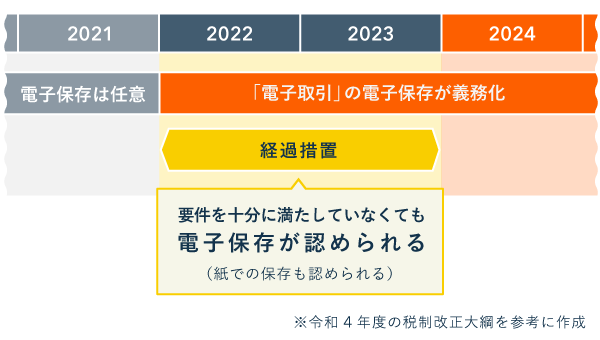

令和4年度の税制改正大綱に、電子取引の保存義務に関する「経過措置」が盛り込まれました。これが実現すれば、電子取引データ(メールで送受信した領収書など)の電子保存の義務化が、2年間は実質的に猶予・延期されることになります。

目次

【電子取引】義務化の猶予について

- 2022年1月から「電子取引」の電子保存が義務化される(紙保存の原則廃止)

- ただ、2023年中までは要件を厳密に満たしていなくても大目に見てもらえる

- 結局のところ、本格的な電子保存の義務化は2024年まで延期される見込み

2021年12月10日に、令和4年度の「税制改正大綱」が公開されました。この中に、電子取引データの保存に関する「経過措置」の案が盛り込まれています。

電子取引データの経過措置(本格的な義務化の延期)

2022年~2023年の電子取引データについては、要件を十分に満たしていなくても電子保存を認める方向のようです。ただ、経過措置の適用を受けられるのは、あくまで「やむを得ない事情」がある場合に限られます(詳しくは後述)。

この経過措置を考慮すると「2022年1月からの電子保存義務化に間に合わない!」という事業者も、あせる必要はなさそうです。すぐには準備できなくとも2024年1月1日までには、電子取引データを要件を満たす形で電子保存できるように準備しておきましょう。

電子取引データとは、ウェブサイト・メール・チャット等で送受信した領収書や納品書データ(PDFファイルなど)のこと。「電子取引データは、いくつかの要件を満たした形で電子保存してね。印刷して紙で保存しちゃダメよん」というのが電子保存義務化。この義務化を2022年1月からスタートするが、2年間は経過措置がとられるっぽいという話。

「経過措置」の詳細

令和4年度の税制改正大綱では、電子取引データの保存に関する「経過措置」について下記のように書かれています。

引用……(前略)……令和4年1月1日から令和5年12月31日までの間に申告所得税及び法人税に係る保存義務者が行う電子取引につき、納税地等の所轄税務署長が当該電子取引の取引情報に係る電磁的記録を保存要件に従って保存をすることができなかったことについてやむを得ない事情があると認め、かつ、当該保存義務者が質問検査権に基づく当該電磁的記録の出力書面……(中略)……の提示又は提出の求めに応じることができるようにしている場合には……(中略)……その電磁的記録の保存をすることができることとする経過措置を講ずる。

簡単にまとめると、下記の2点に該当すれば「要件を十分に満たせていなくても電子保存していいよ」ということです。(2023年12月31日まで)

経過措置が適用される条件

- 電子保存の要件を満たせないことに「やむを得ない事情」があること

- 税務調査などの際に、保存データを紙で提示 or 提出できること

ここで言う「やむを得ない事情」の考え方については、以下で説明します。

「やむを得ない事情」とは?

経過措置の適用を受けられる「やむを得ない事情」について、国税庁は下記のように説明しています。

引用……(前略)……保存に係るシステム等や社内のワークフローの整備が間に合わない等のように、その電子取引の取引情報に係る電子データを保存要件に従って保存することができなかったことについて、納税地等の所轄税務署長がやむを得ない事情があると認め、かつ、保存義務者が税務調査等の際に、その電子データの出力書面等……(中略)……の提示又は提出の求めに応じることができるようにしている場合には、その保存要件にかかわらず電子データの保存が可能となり、また、その電子データの保存に代えてその電子データを出力することにより作成した書面等による保存をすることも認められます。

また、この「やむを得ない事情」の判定について、国税庁は下記のようにも説明しています。

引用……(前略)……保存要件に従って保存をすることができなかったことに関するやむを得ない事情を確認させていただく場合もありますが、仮に税務調査等の際に、税務職員から確認等があった場合には、各事業者における対応状況や今後の見通しなどを、具体的でなくても結構ですので適宜お知らせいただければ差し支えありません。

要するに、税務調査の際に「対応の状況や予定をざっくり教えてくれれば大丈夫ですよ」ということです。このあたりを読むと、一応「やむを得ない事情」とは言いつつも、実際はわりと柔軟な対応が期待できそうです。

まとめ – 義務化の猶予に関するQ&A

令和4年度の税制改正大綱に、電子取引データの電子保存に関する「経過措置」が盛り込まれました。まだ確定はしていませんが、電子取引データの電子保存義務化は猶予されることになりそうです。

電子取引データの経過措置(本格的な義務化の延期)

「電子保存への対応が間に合わない!」という事業者も、経過措置のあいだは要件を満たしていなくても大目に見てもらえそうです。2022年1月をめがけて、あせって準備を進める必要はなさそうです。

- 「経過措置」の実施が正式に決まるのはいつ?

- 今回の「税制改正大綱」をもとに「税制改正法案」が作成され、例年1月下旬~2月上旬ごろに国会に提出されます。したがって、本記事で紹介した内容が最終的に確定するのは、2022年3月末頃です。

税制改正の流れについて詳しく

- 正式に決まるまではキッチリ電子保存できないとマズい?

- 今回の「経過措置」はまだ“案”の段階ですが、政府与党ではすでに合意が取れている内容です。義務化が延期される可能性が高いので、無理に対応を急ぐ必要はないでしょう。(とはいえ、早めの対応に越したことはありません)

- 経過措置の間は、具体的にどうやって保存しておけばいいの?

- 「電子保存 or 紙での保存」を問わず、税務調査の際などに必要な書類を提出できれば問題なさそうです。経過措置が適用されるのは「やむを得ない事情」がある場合だけとされていますが、柔軟な対応が期待できます。

ちなみに、電子取引データの保存要件を満たすのは、さほど難しくありません。対応の進んだ会計ソフトを使えば、一発でクリアできる場合もあります。工夫次第で、会計ソフト等を使わずに要件を満たすこともできます。