ふるさと納税を行うと、寄付額に応じて住民税が減額されます。しかし、自治体側のミスなどにより、この減額が正しく行われない場合が稀にあります。本記事では、このような問題が起きていないか確かめる方法を紹介します。

目次

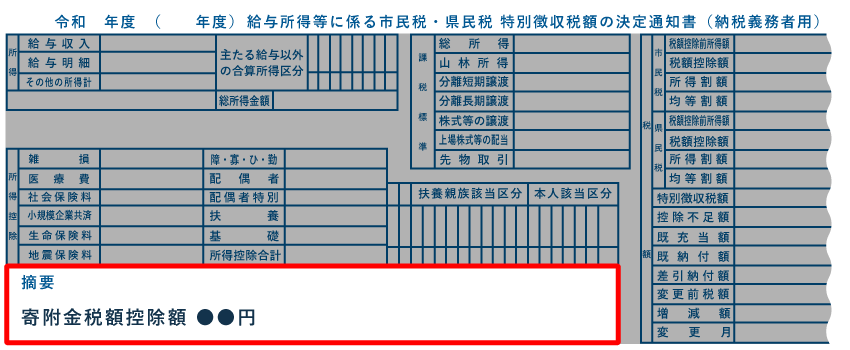

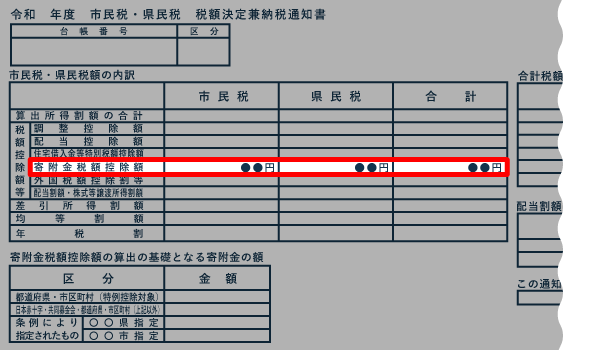

「住民税額決定通知書」を見よう!

- ふるさと納税が反映されているかは「住民税額決定通知書」で確認できる

- この通知書は毎年6月ごろに受け取れる

- 通知書に「寄附金税額控除額」が記載されているかチェックしよう

住民税額決定通知書の例

| 個人事業主など(普通徴収) | 会社員など(特別徴収) |

|---|---|

| 自治体から郵送される | 勤務先から受け取る |

|

|

*自治体によっては「税額控除額」の項目で住宅ローン控除などと合算されていることもある

「寄附金税額控除額」は、簡単にいうと「あなたは寄付をしたので、住民税を〇〇円減額します」という意味です。この金額が書かれていれば、ふるさと納税が反映されていると考えてOKです。金額が合っているか、自分で確かめることも可能です(詳細は後述)。

* ふるさと納税以外の寄付も、控除対象なら「寄附金税額控除額」へ合算される

なお、市役所等に電話して教えてもらうこともできます。「ふるさと納税をしたので、住民税の寄附金税額控除額を教えて下さい」と伝えましょう。

金額が正しいか確かめるには?

住民税が正しく減額されているか、気になる人は検算して確かめておきましょう。ここでは、簡易的な方法を説明します。わかりやすく説明するため、以下の設定で例示します。

設定

- 12,000円のふるさと納税を行った(うち2,000円は自己負担額)

- ふるさと納税の上限額は超えていない

- ふるさと納税以外の寄付は一切行っていない

以下のどちらに該当するかによって、検算方法が異なります。

「自力で検算ぐらいできるよ!」という方は、記事後半で計算が合わなかった場合の原因や対処法も紹介しているので、そちらも参考にしてみてください。

確定申告をした人

設定(先ほどと同じ)

- 12,000円のふるさと納税を行った(うち2,000円は自己負担額)

- ふるさと納税の上限額は超えていない

- ふるさと納税以外の寄付は一切行っていない

確定申告をすると、所得税と住民税の両方が減額されます。今回の例では、所得税と住民税のトータルで10,000円減額されていれば、ふるさと納税が正しく反映されたと考えられます。

具体的な検算の流れ

まずは、以下の税率表で自分の所得税率を確認しましょう。「課税される所得金額」は、確定申告書の控えを見ればわかります(第一表の㉚欄)。たとえば、課税される所得金額が300万円なら、所得税率は10%です。

| 課税される所得金額 | 税率 |

|---|---|

| 40,000,000円 ~ | 45% |

| 18,000,000円 ~ 40,000,000円 | 40% |

| 9,000,000円 ~ 18,000,000円 | 33% |

| 6,950,000円 ~ 9,000,000円 | 23% |

| 3,300,000円 ~ 6,950,000円 | 20% |

| 1,950,000円 ~ 3,300,000円 | 10% |

| ~ 1,950,000円 | 5% |

*「~」は、「~以上~未満」

つぎに、所得税がいくら減額されるべきかを計算します。たとえば、所得税率10%なら、以下のように計算します。

- ・寄付額12,000円 - 自己負担額2,000円 = 10,000円

・10,000円 × 所得税率10% = 1,000円

→ 所得税が1,000円減額される

さらに、住民税で減額されるべき金額は、以下のように計算できます。これでトータルが10,000円となります。

- 10,000円 - 1,000円 = 9,000円

→ 住民税が9,000円減額される

よって、今回の例では、住民税の「寄附金税額控除額」欄に9,000円と書かれていればOKということです(あくまで簡易的な計算方法なので、多少の誤差はあります)。

なお、計算が合わなかった場合の原因や対処法も記事後半で紹介しています。もし計算が合わず、納得できないレベルの誤差が生じた場合は参考にしてみてください。

ワンストップ特例を利用した人

設定(先ほどと同じ)

- 12,000円のふるさと納税を行った(うち2,000円は自己負担額)

- ふるさと納税の上限額は超えていない

- ふるさと納税以外の寄付は一切行っていない

ワンストップ特例を利用した場合、住民税のみ減額されます。今回の例では、自己負担額が2,000円とすると、住民税が10,000円減額されていればOKです。

- 12,000円 - 2,000円 = 10,000円

→住民税が10,000円減額される

上記の例なら、住民税の「寄附金税額控除額」欄には10,000円と書かれているはずです(あくまで簡易的な計算方法なので、多少の誤差はあります)。「明らかに計算が合わない!」というときは、以下のように考えましょう。

計算が合わないときの対処法

「寄附金税額控除額」が少なすぎる場合は、住民税が正しく減額されていない恐れがあります。主な原因と対処法は、だいたい以下の3通りです。

| 対処法 | |

|---|---|

| 単なる計算ミスが原因 | (対処しなくてよい) |

| 納税者側の申請ミスが原因 | 更正の請求 or 還付申告を行う |

| 行政側の手違いが原因 | 市町村の役所へ問い合わせる |

単なる計算ミス

- そもそも、ふるさと納税の上限額を超えて寄付してしまっていた

- 所得税の減額分で計算ミスをしている(確定申告をした人のみ)

納税者側の申請ミス

行政側の手違い

納税者に落ち度がなくても、住民税が正しく減額されないケースが稀にあります。計算がどうしても合わないときは、関係書類などを用意して問い合わせてみましょう。