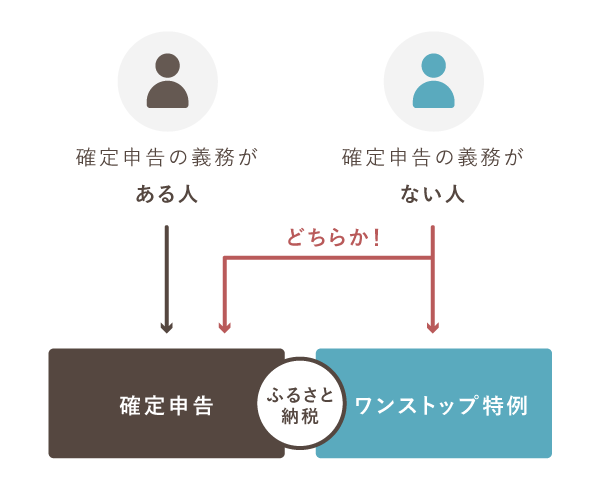

確定申告を行う人は、ふるさと納税の「ワンストップ特例」の適用を受けられません。これを知らないまま確定申告を行い、申告書の「寄附金」欄に記入漏れがあると、せっかくのふるさと納税が台無しになってしまいます。

目次

ふるさと納税が無効になる?

ふるさと納税は、確定申告の際に「寄附金控除」として申請するのが本来のルールです。しかし、そもそも確定申告の義務がない会社員などに限り、「ワンストップ特例」という制度を利用できます。これは確定申告なしで、ふるさと納税の申請を行える制度です。

確定申告による寄附金控除の申請

- 確定申告書に必要事項を記入する

- 「寄附金受領証明書」or「寄附金控除に関する証明書」を一緒に提出する

*確定申告書を提出する場合

ワンストップ特例が適用されるのは、確定申告の義務がない人のなかでも、実際に確定申告をしない人だけです。したがって、なにかの理由で確定申告をした場合には、ワンストップ特例によるふるさと納税の申請は、無効になってしまいます。

とはいえ、確定申告による「寄附金控除」として申請を行えば、何も問題はありません。きちんと確定申告すれば、ワンストップ特例による申請が無効になった人でも、ふるさと納税は無効にならないということです。

確定申告で必要な添付書類

書面で確定申告を行う場合は、「寄附金受領証明書」もしくは「寄附金控除に関する証明書」を添付する必要があります。これは、ふるさと納税先の自治体から送付される証明書です。

ワンストップ特例を利用する場合、この証明書は添付しなくてよいので、誤って捨ててしまった人もいるかもしれません。もし再発行をお願いしたい場合は、ふるさと納税先の自治体に問い合わせてみましょう。

個人事業主の場合

個人事業主は、そもそもワンストップ特例を利用する意味がありません。結局、ほとんどの個人事業主は確定申告をすることになるからです。つまり、せっかくワンストップ特例の申請をしても、大抵はあとで無効になってしまいます。

「そんなこと言われても、もうワンストップ特例の申請書を提出しちゃったよ」という事業主は、確定申告をする際に「寄附金控除」として必ず申請しましょう。そうすれば、ふるさと納税をした分だけ、きちんと税額控除を受けられます。

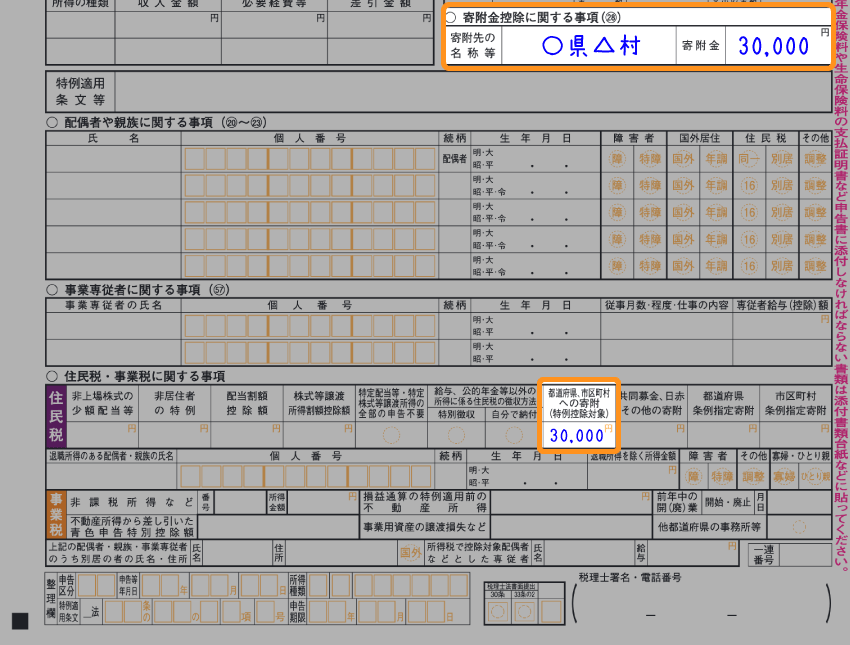

確定申告書の記入例 – 個人事業主の場合

| 確定申告書 第一表 | 確定申告書 第二表 |

|---|---|

|

|

書面で申告書を提出する場合は「寄附金受領証明書」の添付を忘れないようにしましょう。e-Taxで電子申告を行う場合は、証明書の提出は省略できるので、必要事項の入力だけでOKです。ただし、提出を省略した証明書は、5年間保管しなければなりません。

ちなみに、2021年分(令和3年分)の確定申告からは、「特定事業者」のふるさと納税サイトを利用することで「寄附金受領証明書」の提出・保管が不要になりました。

ふるさと納税の手続き簡素化【特定事業者の一覧つき】

会社員の場合

会社員の多くは、普通は確定申告をする必要がありません。確定申告をしなければワンストップ特例が無効になることもないので、多くの会社員は心配する必要はありません。

確定申告が必要な会社員の例

- 医療費控除、雑損控除、住宅ローン控除などの申請がある

- 会社で提出した年末調整の書類に不備があった

- 年の途中で退職して、年末調整を受けられなかった

- ワンストップ特例の申請を期限内にしなかった

ただし、上記のような事情で確定申告をする場合は要注意です。ワンストップ特例を申請済みであっても、確定申告書に改めて必要事項を記入しましょう。

確定申告書の記入例 – 会社員の場合

| 確定申告書 第一表 | 確定申告書 第二表 |

|---|---|

|

|

ちなみに、2024年分のワンストップ特例の申請期限は、2025年1月10日(必着)です。うっかり申請を忘れていた会社員も、確定申告書にふるさと納税の金額などを記入して「寄附金控除」の適用を受けましょう。

まとめ – ワンストップ特例の落とし穴

ワンストップ特例を利用してふるさと納税の申請を行ったものの、確定申告をする人は、以下の点を押さえておきましょう。

確定申告における寄附金控除の申請としては、下記の2点を行います。なお、電子申告する場合には「寄附金受領証明書」の提出を省略できます。この場合、5年間保管しておきましょう。

- 確定申告書に必要事項を記入する

- 「寄附金受領証明書」or「寄附金控除に関する証明書」を一緒に提出する

過去の確定申告で申請し忘れた人も大丈夫

確定申告の際にふるさと納税の申請を忘れてしまっても、過去5年分まではリカバリー可能です。「更正の請求」という手続きにより、過去に行なった確定申告の税額について、減額(または還付金の増額)を求めることができます。

たとえば、2019年分の確定申告であれば、少なくとも2024年12月31日までは更正の請求が可能です。その年分について、すでに納税等により精算が済んでいれば、差額は還付金として口座に振り込まれます。