個人事業を廃業する際は、廃業してから1ヶ月以内に「個人事業の開業・廃業等届出書」を提出することになっています。廃業ではなく休業の場合は、書類を提出する必要は特別ありません。

目次

個人事業を廃業する手続き

個人事業の廃業を知らせる手続きは、法人と比べると簡単です。基本的には「個人事業の開業・廃業等届出書」を税務署に提出するだけです。

なお、廃業した年の分も、これまで同様に確定申告しましょう。廃業の届けは提出しなくても罰則はありませんが、確定申告をしておかないと無申告加算税などが科される可能性があります。

>> 期限を過ぎて確定申告したときの罰則について

「廃業」ではなく「休業」の場合は?

たとえば、長期間の入院などを理由に休業する際は、特に届けを出す必要はありません。この場合も、確定申告は行っておきましょう。

提出書類について

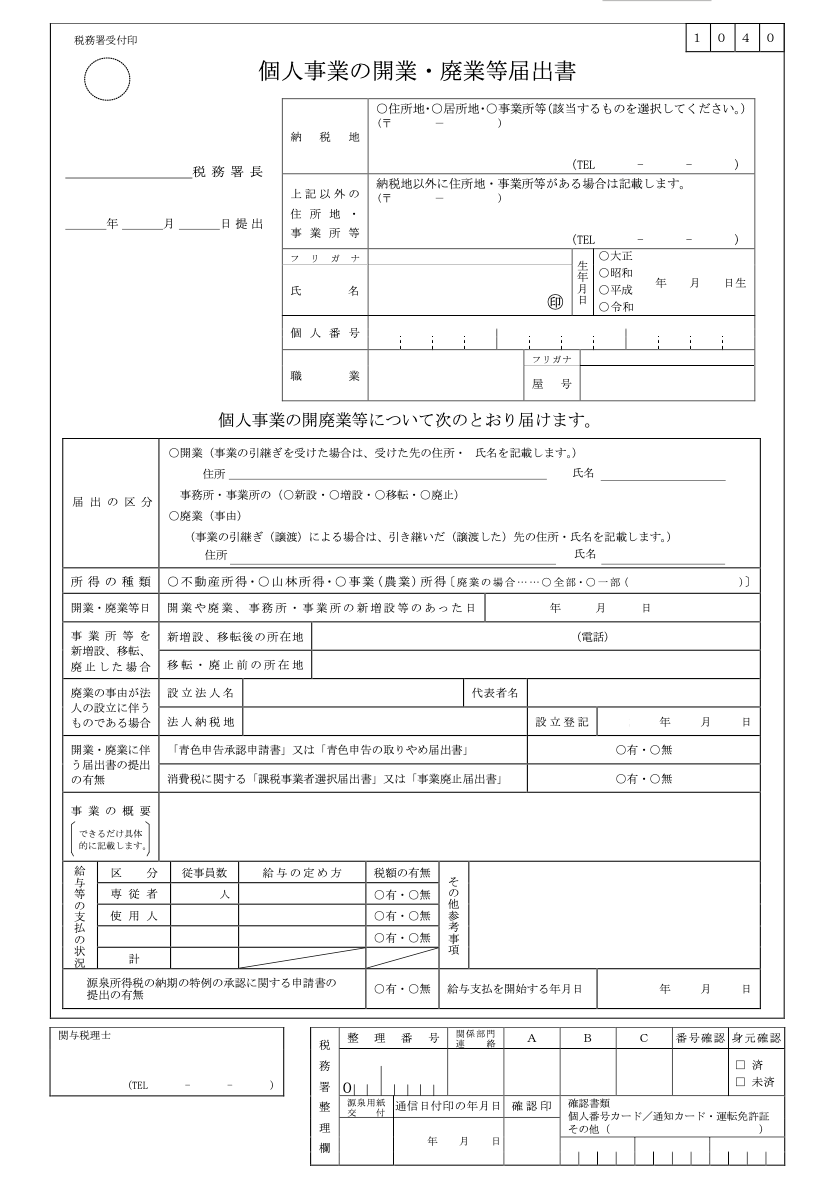

廃業したら1ヶ月以内に「個人事業の開業・廃業等届出書」を税務署へ提出しましょう。これはいわゆる「開業届」で、廃業した際にも同じ書類を使うことになっています。

「届出の区分」の項目で「廃業」にチェックをつけ、廃業届として所轄の税務署に提出します。

そのほかの提出書類

事業者によって、廃業届と一緒に以下のような書類も提出します。

| 書類 | 対象者 |

|---|---|

| 所得税の青色申告の取りやめ届出書 | 青色申告者 |

| 事業廃止届出書 | 消費税の課税事業者 |

| 給与支払事務所等の開設・移転・廃止届出書 | 従業員を雇用している事業者 |

| 所得税及び復興特別所得税の予定納税額の減額申請書 | 予定納税の減額を希望する事業者 |

個人事業税などを納めている事業者は、都道府県税事務所にも廃業したことを知らせておくと、なお正確です。

- 税務署と都道府県税事務所の違いは?

- 所得税などの国税は「税務署」、個人事業税などの地方税(都道府県税)は「都道府県税事務所」が管轄する。たとえば、東京都渋谷区の場合、所得税に関する手続きは「渋谷税務署」、個人事業税に関する手続きは「渋谷都税事務所」で行う。

書類の提出方法

廃業届を提出する方法は、確定申告と同様です。「税務署に直接提出する」「税務署に郵送する」「e-Taxを利用する」のいずれかの方法で行います。

税務署は、基本的に平日の8:30~17:00に開庁しています。確定申告の期間以外はたいてい空いているので、時間の都合がつくのであれば直接提出しに行くとよいでしょう。廃業届は税務署にも用意されており、税務署員に相談しながら記入できます。

>> 確定申告書の提出方法

なお、廃業届は廃業日から1ヶ月以内に提出することになっています。ただ、この期限を過ぎたからといって罰則があるわけではありません。

廃業するタイミング

もし、事業をたたむ日を自分自身で選択できるのであれば、年末を廃業日にするのがおすすめです。個人事業の場合、通常は1月1日~12月31日を会計期間とします。12月末日を廃業日とすれば、いつも通りの会計処理ができるわけです。

また、営業期間に応じて月割になってしまう控除(個人事業税の事業主控除)なども、1年分を適用できます。

廃業後にかかる費用は経費計上できる?

なお、廃業した後にかかる費用でも、廃業した年分の必要経費として扱える特例があります(所得税法 第63条)。廃業後にかかる費用としては、たとえば店舗の修繕費や引っ越し代金などが考えられます。

引用第六十三条 居住者が不動産所得、事業所得又は山林所得を生ずべき事業を廃止した後において、当該事業に係る費用又は損失で当該事業を廃止しなかつたとしたならばその者のその年分以後の各年分の不動産所得の金額、事業所得の金額又は山林所得の金額の計算上必要経費に算入されるべき金額が生じた場合には、当該金額は、政令で定めるところにより、その者のその廃止した日の属する年分(同日の属する年においてこれらの所得に係る総収入金額がなかつた場合には、当該総収入金額があつた最近の年分)又はその前年分の不動産所得の金額、事業所得の金額又は山林所得の金額の計算上、必要経費に算入する。

所得税法 第六十三条(事業を廃止した場合の必要経費の特例)

休業でも確定申告をしたほうがいい?

廃業ではなく休業する場合、仮に一年間所得がなければ、その年について確定申告をする義務はありません。ただ、赤字になってしまう青色申告者は、確定申告をしておきましょう。

青色申告の特典のひとつに「最長3年にわたって赤字を繰り越せる」というものがあります。青色申告者は、赤字になった年の損失を翌年以降に繰り越すことができるのです。

>> 青色申告のメリット・デメリット

確定申告しないと青色申告の承認が取り消される?

法人の場合は、2期連続して確定申告を怠ると青色申告の承認が取り消されます(法人税法 第127条)。

一方、個人事業の場合は、確たる基準が設けられていません。法的には、申告をしなくても青色申告の承認は取り消されないことになっています。不安であれば、念のため「所得税の青色申告の取りやめ届出書」を提出しておくとよいでしょう。

まとめ – 個人事業の廃業

個人事業を廃業する手続きは、開業手続きと同様で、そう難しいものではありません。廃業届に関しては、A4用紙1枚の内容です。

個人事業の廃業に関するポイント

- 事業をたたんで1ヶ月以内に税務署へ廃業届を提出する

- 廃業届を提出しなくても特に罰則などは科されない

- 廃業した年分の確定申告もこれまで同様に行う

- 廃業日を選べるのであれば、12月31日に設定するのがおすすめ

- 休業の場合、特に届けを出す必要はない

なお、廃業した年の分も、所得が発生しているのであれば確定申告しておきましょう。