個人事業主として開業することは、多様な働き方の一つです。会社員や法人との比較を通して、その特徴をわかりやすく解説します。自営業者やフリーランス、副業サラリーマンの方にも参考にしていただけます。

目次

個人事業主とは

個人事業主とは、株式会社などの法人を設立せず、個人の責任で事業を運営している人のことです。会社員やパートタイマーなどであっても、副業的に個人で事業を営んでいれば「個人事業主」だと言えます。

こういう人も個人事業主!

- 個人事業を営むだけでなく、アルバイトもしている

- 平日は会社員、休日はフリーランスとして活躍

- 従業員を雇って飲食店を個人経営

また、必ずしも1人で活動しないといけないというわけではありません。従業員を雇っていても個人が運営している限り、税法上「個人事業主」です。

事業規模もさまざまで、小規模な事業だけとは限りません。ただ、ある程度の規模になると、会社を設立(法人化)したほうが税金の面で有利な場合が多いです。そのため、個人事業主は、小規模な事業を営んでいるケースが一般的です。

個人事業主が多い業種の例

どのような業種でも、個人事業主として開業することは可能です。そのなかでも、一般的に個人事業主が多いとされるのは、上記のような業種です。

個人事業主と会社員の違い

収入源によって、所得の種類と計算方法が異なります。基本的に、個人事業によって得た収入は「事業所得」、会社員として受け取った給料は「給与所得」です。

事業所得は、収入から必要経費などを差し引いて計算します。個人事業主は、帳簿づけをして事業所得の計算を行い、自分で確定申告するのが基本です。

給与所得は、給料をもとに会社が計算します。大抵の場合、会社から「源泉徴収」や「年末調整」を受けることにより、給料から天引きされる形で納税が済んでいるので、自分で確定申告する必要はありません。

社会保険の違い

個人事業主が加入する社会保険は、基本的には国民年金・国民健康保険です。会社員が加入する厚生年金・健康保険に比べて、毎月の保険料が低い代わりに、給付や扶養の面で劣ります。

個人事業主と会社員の違いを整理

| 個人事業主 | 会社員 | |

|---|---|---|

| 所得の種類 | 事業所得 | 給与所得 |

| 確定申告 | 基本、必要 | 基本、不要 |

| 主な社会保険 | 国民年金 国民健康保険 |

厚生年金 健康保険 |

なお、事業所得と給与所得の両方を得ている場合は、これらを合算した上で、個人事業主として確定申告をしなければなりません。

個人事業と法人の違い

起業するにあたり、個人事業の開業と法人の設立、どちらかで迷っている方も多いのではないでしょうか。法人を設立する場合、代表取締役である事業主と法人とでは、法的にまったくの別人格として扱われることになります。

- 法人とは

- 民法などにおける権利・義務の主体になりえる資格を認められた組織等を「法人」と呼ぶ。たとえば、株式会社のような営利法人、労働組合のような中間法人、学校や医療機関のような公益法人などがある。

個人事業の場合、事業で得た利益は「事業所得」として、そのまま事業主個人の所得になります。一方、株式会社などの法人を設立した場合、事業で得た利益は、法人の所得になります。事業主には法人から給与を支払う形になり、それが事業主の給与所得になります。

このイメージを一見すると、法人を設立すれば税金がかさむように見えますが、一概にそうではありません。全体的な所得の金額、あるいは所得をどう配分するかに応じて、個人事業と法人のどちらが税金面で得になるかは異なります。

個人事業と法人のメリット・デメリットを比較

個人事業主の義務

個人事業主は、1月1日から12月31日までに生じた収入や必要経費などを、帳簿をもとに集計し、原則として翌年2月16日~3月15日(期限日が土日祝日にあたる場合、翌平日が期限日)の確定申告期間に申告します。

>> 確定申告について詳しく

1月1日~12月31日の収入や必要経費を、会計ソフトなどで帳簿づけします。帳簿の作成と保管は、すべての個人事業主に義務づけられています。もちろん副業の人も同様です(ただし雑所得で申告する会社員などは除く)。

そして、帳簿づけした内容をもとに確定申告書類を作成して、税務署へ提出します。そして、作成した確定申告書類の内容にしたがって税金を納付します。これら一連の会計業務は、事業主が全て自分で行うか、税理士に代行を依頼します。

個人事業での記帳方法について

確定申告の流れ – 帳簿づけから所得税の納付まで

自営業者やフリーランスについて

個人事業主というのは、もとを正せば税法上の用語で、法人を設立せずに事業を営む個人のことを指します。

これに対して「自営業者」や「フリーランス」は、いずれも税法上の用語ではありません。個人事業・法人の区別にこだわらず、別のニュアンスを出したいときに使う言葉です。要するに俗称なので、これらを自称するための手続きなどはありません。

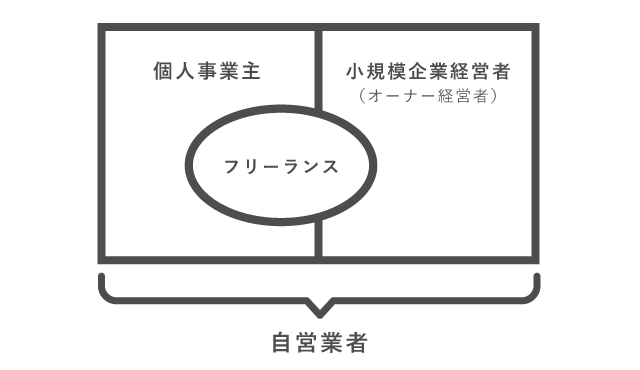

自営業者とは

自営業者とは、自分で事業を営む人のことで、法人を設立しているかどうかは関係ありません。事業を「自ら」運営していることを、とくに強調したいときに使う言葉です。

基本的には、上図のように分類ができます。事業規模によらず、家族や従業員と一緒に営んでいる場合にも、自営業者という言葉が使われます。

- フリーランスとは

- フリーランスという言葉は、「特定の組織での仕事には専念しない」「時間や場所に縛られずに仕事を請ける」という、働き方の自由さを強調したいときに使われることが多い。案件単位で契約を結び、自らの知識やスキルを提供する人が、フリーランスの典型。

フリーランスの人は、会社を設立しているケースもありますが、基本的には個人事業主であることが多いです。しかし個人事業主でも、飲食店や小売店などで店舗を構えている場合、場所に縛られている点でフリーランスを自認しない人もいます。

まとめ – 個人事業主の重要ポイントを整理

ここまで、様々な見方から個人事業主について説明をしてきました。もう一度、重要なポイントをざっと整理しておきます。

個人事業主と会社員の違い

| 個人事業主 | 会社員 |

|---|---|

|

|

これは、一般的な個人事業主と、いわゆる正社員として働く会社員とを比較した場合です。収入や給料の金額、働き方が特殊なケースでは、上表の通りにならないこともあります。

個人事業主と法人の違い

| 個人事業主 | 法人 |

|---|---|

|

|

法人を設立する場合、事業主と法人とでは、法的にまったくの別人格として扱われることになるので、このような違いが生じます。個人事業の開業と法人の設立、どちらも一長一短あり、どちらがよいとは一概には言えません。

個人事業主の義務

- 帳簿をつける(その年の1月1日~12月31日)

- 確定申告をする(原則、翌年の2月16日~3月15日)

個人事業主は、下図の会計期間において帳簿をつけ、原則として翌年2月16日~3月15日(期限日が土日祝日にあたる場合、翌平日が期限日)の申告期間に確定申告をします。

自営業者とは

- 事業を「自ら」運営している人

- 個人事業でも法人でも、自営業と呼んでよい

フリーランスとは

- 時間や場所、特定の組織に縛られない自由な働き方をする人

- 個人事業でも法人でも、フリーランスと呼んでよい

自営業者やフリーランスは、個人事業主か法人かという法的な区分にかかわらず、それぞれの働き方を表現するための俗称です。たとえばインターネット上で情報を集めるときなどに、このような区別を知っておくと、検索ワードとして便利に使えます。