個人事業を始めるための費用は「開業費」に該当し、特殊な帳簿付けが必要です。開業費の会計処理のやり方をわかりやすく解説します。

目次

個人事業主の「開業費」とは

開業費とは、開業準備のための支出を指す勘定科目です。事業を始めるために必要な支出なら、大抵のものは開業費に含められます。

「開業費」は、必要経費ではなく「資産」の勘定科目です。「均等償却」か「任意償却」のどちらか好きな方法で償却できます。

たとえば、名刺の制作費用は通常「消耗品費」の科目で、その年の必要経費に計上します。しかし、開業前に購入した場合は「開業費」として扱うこともできます。開業費として扱えば、翌年以降の経費に計上することも可能です。

開業費にできる支出の範囲

個人事業主と法人では異なる

個人事業主と法人では開業費について異なる部分が多いので気をつけましょう。たとえば、個人事業主のほうが開業費として扱える範囲が広いです。また、法人には「創立費」という勘定科目がありますが、個人事業主は使いません。

均等償却と任意償却

個人事業の場合、開業費の償却方法には「均等償却」と「任意償却」があり、どちらか好きなほうを選べます。結論からいうと、任意償却が断然おすすめです。ここでいう償却は、要するに「経費にする」ということです。

| 均等償却 | 任意償却 |

|---|---|

| 均等に償却する (個人事業の開業費の場合、償却年数は5年) |

好きなときに好きな金額を償却する |

均等償却について

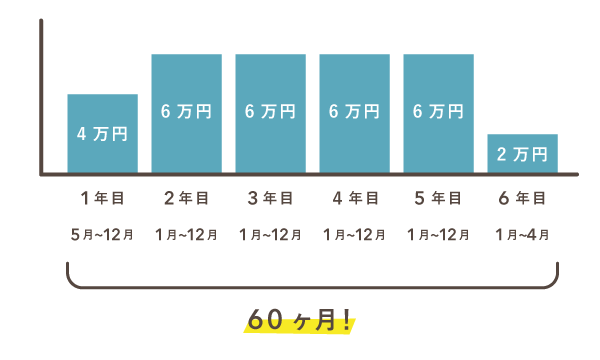

「均等償却」では、開業費を5年(60ヶ月)で均等に償却していきます。償却費の計算式は以下のとおりです。

たとえば、開業費が合計30万円になったとします。5月に開業したとすると、開業1年目に経費にできる金額は「(30万円 ÷ 5年)× 8/12」で4万円です。

任意償却が断然おすすめ

「任意償却」なら、たとえば開業年に半分を経費にしてもいいですし、翌年以降にとっておいてもOKです。事業者自身が好きに決められるので、断然こちらがおすすめです。

開業費の会計処理

先述のとおり、開業費は資産に含まれる勘定科目です。ですので、まずは資産として計上し、その後に経費計上(償却)します。

- 開業費の計上……開業日の日付で記帳

- 開業費の償却……決算日(12月31日)の日付で記帳

上記の考え方は簿記初心者にとって難しいかもしれませんので、会計ソフトを利用するのがおすすめです。たとえば「やよいの青色申告 オンライン」では、開業費を支出したときは以下のように取引を登録します。

「開業費を計上するとき」の取引を会計ソフトで入力

なお、会計ソフトを使用する場合、開業費を償却するときの帳簿づけは自動で行われることが多いです。資産の管理画面からその年に償却する分を設定すると、開業費を償却する帳簿づけを行ってくれます。

個人事業主向けのおすすめ会計ソフト【比較一覧表】

次の仕訳例①・②では、簿記を理解している人向けに、開業費の仕訳例を詳しく説明します。

仕訳例① 開業費を計上するとき

開業費を記帳する際、支出した項目ごとに分けて記入するのが望ましいです。ただ、開業費の項目が多すぎるのであれば、まとめて記入してもOKです。どちらにせよ、帳簿の日付欄には支出のあった日付ではなく「開業日」を記入します。

- 設定

- 開業にあたって合計30万円の支出があった。開業日は5月10日とする。

【開業費の内訳】

・3月1日 開業セミナーに参加(7万円)

・3月20日 開業にあたり専門家と打ち合わせ(4万円)

・3月25日 名刺を発注(2万円)

・4月5日 ウェブサイトの制作を外注(8万円)

・4月10日 オフィス用の棚を購入(9万円)

支出した項目ごとに記帳する場合

支出を一つひとつ記入する場合は、以下のように帳簿づけします。実際に支払った日付はバラバラですが、日付欄に記入するのはすべて「5月10日(開業日)」です。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月10日 | 開業費 70,000 | 元入金 70,000 | 3/1 開業セミナー参加 |

| 20XX年5月10日 | 開業費 40,000 | 元入金 40,000 | 3/20 打ち合わせ |

| 20XX年5月10日 | 開業費 20,000 | 元入金 20,000 | 3/25 名刺 |

| 20XX年5月10日 | 開業費 80,000 | 元入金 80,000 | 4/5 ウェブサイト外注 |

| 20XX年5月10日 | 開業費 90,000 | 元入金 90,000 | 4/10 オフィス用の棚 |

「元入金」とは、おおよそ個人事業の資金を表す勘定科目です。(元入金の代わりに「事業主借」で記帳しても構いません)

まとめて記帳する場合

開業費をまとめて記帳する場合は、以下の一行でOKです。開業費の項目が多いのであれば、まとめて記帳することをおすすめします。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月10日 | 開業費 300,000 | 元入金 300,000 | 開業費 別紙明細 |

ただ、これだけだと内訳がわからないので、最低でも領収書やレシートは残しておきましょう。

仕訳例② 開業費を償却するとき

決算日になったら、開業費をその年の分だけ経費に計上します。個人事業の決算日は、原則12月31日です。

経費に計上する金額

- 均等償却……上述の計算式で算出した金額を経費に計上

- 任意償却……好きな金額を経費に計上(0円でもOK)

均等償却・任意償却にかかわらず「決算日」の日付で記帳します。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年12月31日 | 開業費償却 40,000 | 開業費 40,000 | 開業費の償却 |

会計ソフトによっては「開業費償却」の科目がない場合もあります。新たに「開業費償却」の科目を追加するか、代わりに「減価償却費」を使っても構いません。

決算書の記入例

「開業費」を償却したら、決算書の「減価償却費の計算」欄に、その内容を記入します。ここで言う決算書とは、確定申告書と一緒に提出する「収支内訳書」と「青色申告決算書」のことです。

決算書の「減価償却費の計算」欄

| 白色申告 | 青色申告 |

|---|---|

| 収支内訳書の2ページ目 | 青色申告決算書の3ページ目 |

|

|

下図は「開業費30万円のうち、開業1年目に4万円を任意償却した」という場合の記入例です。今回は、当年5月に開業した例で記載しています。(これは青色申告決算書の例ですが、収支内訳書でも記入内容は変わりません)

なお、均等償却する場合は、償却方法の欄に「均等」、耐用年数の欄に「5年」と記入します。基本的には、減価償却の定額法と同様です。

減価償却について詳しく

青色申告の場合は、青色申告決算書の4ページ目にある「貸借対照表」にも開業費を記入します。もともとは「開業費」の項目がないので、空欄に自分で書き足しましょう。

開業費のポイントまとめ

「開業費」は、その字面から必要経費の勘定科目のように見えますが、実は資産の勘定科目ということに注意が必要です。資産のなかでも「繰延資産」というカテゴリに含まれます。

「開業費」のポイント

- 開業費は「繰延資産」に含まれる勘定科目 (必要経費の勘定科目ではない)

- 開業前で、事業を始めるための支出は開業費にできる

- 開業費は支出のあった日ではなく「開業日」の日付で記帳する

- 資産に含まれる勘定科目なので、まずは資産に計上することになる

- そして任意の決算日に「開業費償却」の勘定科目で費用に振り替える

- 開業費は資産なので、決算書の「減価償却費の計算」欄に記入する

開業費の償却方法には「均等償却」と「任意償却」があり、事業者が好きなほうを選べます。どちらを選ぶか、事前に届け出る必要はありません。

| 均等償却 | 任意償却 | |

|---|---|---|

| 償却年数 | 5年 (個人事業の開業費の場合) |

自由に決められる |

| 償却金額 | 計算式に則って計算 | 自由に決められる |

任意償却なら、事業者の任意でいつでも経費にすることができるので、当然ながらこちらがおすすめです。