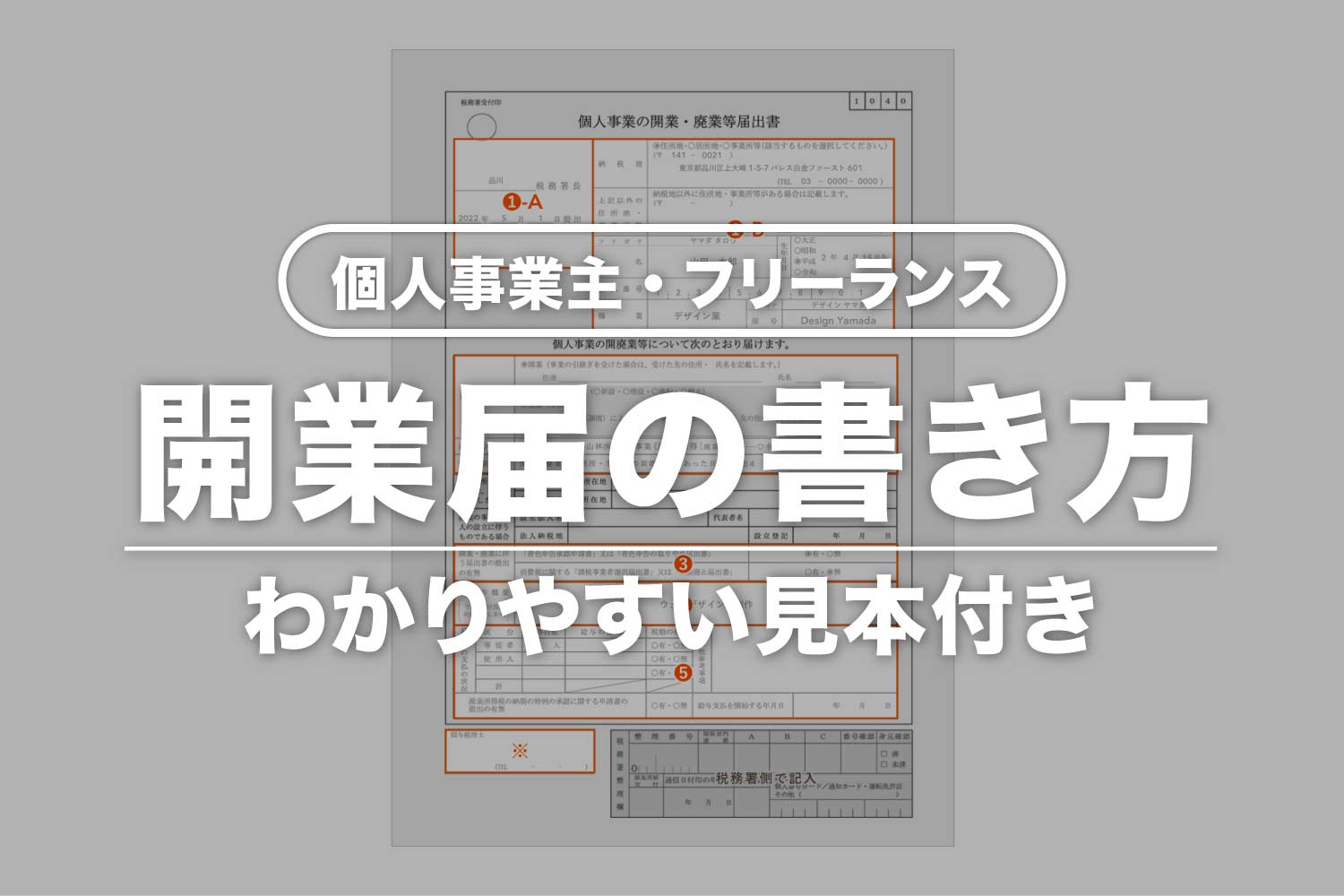

個人事業主・フリーランス向けに、開業届の書き方をまとめました。5つのセクションに分けて、見本付きでわかりやすく解説します。

目次

個人事業主の開業届とは?

開業届とは、個人事業を開業したことを税務署長に届け出るための書類です。開業した日から1ヶ月以内に、所轄の税務署へ提出しましょう。(1ヶ月を過ぎても罰則などはありません)

開業届の用紙は、税務署でも入手できますし、国税庁のウェブサイトからダウンロードもできます。

開業届の書き方【見本付き】

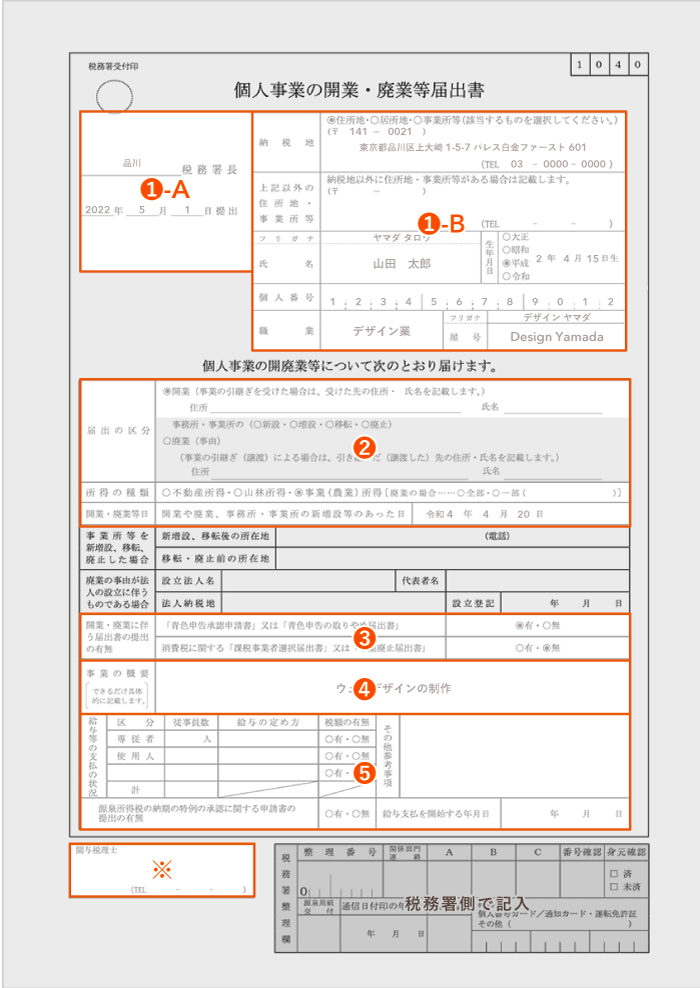

① 基本情報

まずは申告書の上部分に、住所や氏名・マイナンバーなどの情報を記入していきます。

A 提出先の税務署名・提出日

提出先の税務署名と、開業届の提出日を記入します。開業届は、納税地を所轄する税務署に提出する決まりになっています。税務署ならどこでもよいわけではありません。基本的には、自宅の住所を納税地としますが、事業所などを納税地とすることも可能です。

所轄税務署の所在地がわからなければ、国税庁のウェブサイトから検索しましょう。

B 事業主本人や事業に関する情報

ここには、事業主本人や事業内容に関する基本情報を記入します。記入が必須でない項目もありますが、以後の税務署とのやり取りをスムーズに行うためにも、記入できる項目はすべて記入しておいたほうがよいです。

| 納税地 | 税務署に登録する住所 (基本的には住所地を選択する) |

|---|---|

| TEL* | 連絡が取れる電話番号 (固定電話がなければ携帯電話の番号でもOK) |

| 上記以外の住所地・事業所等 | 自宅以外に事務所や店舗がある場合は、その住所 ※自宅兼事務所の場合は空欄 |

| 氏名 | 事業主の氏名 |

| 生年月日* | 事業主の生年月日 |

| 個人番号 | 事業主のマイナンバー12桁 |

| 職業 | 自身の職業名(複数ある場合は、メインの職業のみ記入) 例:文筆業・広告業・飲食業・インターネット事業 など |

| 屋号* | これから個人事業で利用する屋号 ※屋号をつけない場合は空欄 |

(*)は、記入が必須でない項目(所得税法施行規則 第九十八条)

ここで「納税地」として登録した住所によって、所轄税務署が定まります。以後の確定申告なども、その所轄税務署で行うことになります。納税地は、自宅の住所(住所地)にするのが一般的です。ただ、税務署に別途届け出をすれば、事務所などの所在地(事業所等)を選択することもできます。

ちなみに「居所地」は、海外に在住している事業者が開業届を提出しなければならないときに選択する、いわばイレギュラーな項目です。該当する場合は、日本に滞在する間の住所を記入します。

② 開業にまつわる情報

次に、開業にまつわる情報を記入します。所得の種類や開業日を記載していきましょう。

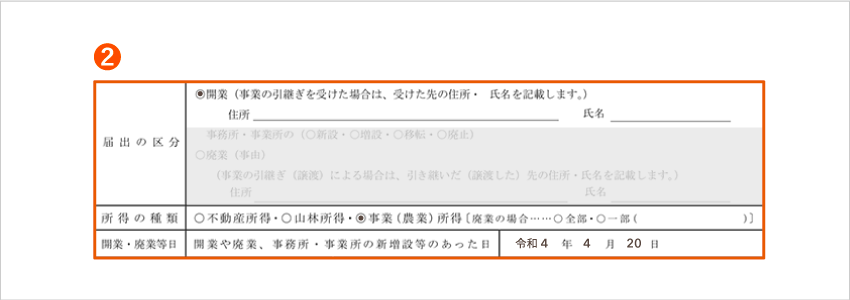

届出の区分

「開業」に印をつけます。事業を引き継いだ場合のみ、引き継いだ相手の住所と氏名を記入しましょう。新規開業であれば「事務所・事業所の~」以降の部分は、空欄でOKです。

所得の種類

該当する所得の種類をすべて選択します。基本的には「事業所得」のみ選択すればOK。「不動産所得」や「山林所得」がある場合は、該当するものに印をつけましょう。

開業・廃業等日

開業日は「新たに事業を開始したとき」を指しますが、明確な基準はありません。開業の意思を固めた日でも、実際に業務を開始した日でも、常識の範囲で自由に設定できます。ただ、個人事業税の月割計算などにも影響があるので、きちんと考えて設定しましょう。

開業日はいつがいい?決め方のポイント

③ 開業届と一緒に提出する書類

「開業・廃業に伴う届出書提出の有無」の部分には、開業にあたって提出する他の書類の有無を選択します。開業年から青色申告を希望する場合は、上段の「有」に印を付けましょう。消費税に関する書類は、大抵の事業者は「無」で構いません。

「青色申告承認申請書」又は「青色申告の取りやめ届出書」

開業1年目から青色申告をするつもりが少しでもあれば「有」を選択し、開業届と一緒に「青色申告承認申請書」を提出しましょう。この申請は、あとで取り下げることも可能です。迷うほどであれば、提出しておくことをオススメします。

確定申告には、大きく分けて白色申告と青色申告の2種類があります。青色申告では、一定水準を満たす帳簿を作成し、所得の計算をより厳密に行います。白色申告と比較すると事務負担が重いかわりに、納税をする上で有利な特典が与えられます。

消費税に関する「課税事業者選択届出書」又は「事業廃止届出書」

ほとんどの場合は「無」でOK。基本的に開業から2年間は、ほとんどの事業者が消費税を納めなくてよいとされます(免税事業者)。消費税の納付が必要となるのは、原則として、前々年の課税売上高が1,000万円を超えた事業者です(課税事業者)。

消費税の課税・非課税って何? – 個人事業の消費税入門

通常であれば、免税事業者であるほうが節税になります。ただし、輸出業を営む場合など、事業内容によっては課税事業者であるほうが有利な場合もあります。そういった事業主は「課税事業者選択届出書」を提出し、あえて課税事業者になることも選択できます。

④ 事業の概要

この部分には、自身が運営する事業の内容を記入します。決まった書き方はありませんが、事業内容が具体的にわかるように記入しておきましょう。複数の事業を運営する人は、運営する予定の事業すべてについて記載します。

書面上は「できるだけ具体的に記載します。」となっていますが、何行にもわたって詳細に記入する必要はありません。税務署の職員が見た際に、何をやっているかが分かるように書いてあれば問題ないです。

たとえばアフィリエイト収入を得ている事業主なら「ウェブサイトの運営・管理およびインターネットビジネス」などと記入しておけばOKです。

⑤ 従業員に関する情報

ひとりで事業を営む個人事業主は、記入不要です。従業員(事業専従者含む)を雇う予定がある事業主は、この部分に従業員や給与に関する情報を記入します。

給与等の支払の状況

| a | 従業員数 | 専従者:事業専従者(家族従業員など)の人数 使用人:専従者以外に雇用する従業員の人数 |

|---|---|---|

| b | 給与の定め方 | 月給・日給・時給などの給与区分 |

| c | 税額の有無 | 基本的には「有」を選択 |

「税額の有無」の欄で問われているのは、源泉徴収が必要かどうかです。原則として、従業員や事業専従者を雇用する事業主には、源泉徴収が義務づけられています(源泉徴収義務者)。そのため、雇用をして給与を払うのであれば、基本的には「有」を選択します。

ただし、扶養控除等申告書を提出していて、かつ毎月の給与額が一定金額(目安として88,000円)未満の従業員や事業専従者については、源泉徴収は必要ありません。ですので、全員にこれが当てはまる場合には「無」を選択しましょう。

あるいは、開業届を提出する段階で給与の支給額を明確に決めていない場合でも、ひとまず「無」を選択しておいて問題はありません。

d 源泉所得税の納期の特例の承認に関する申請書の提出の有無

「源泉所得税の納期の特例の承認に関する申請書」を提出する場合は「有」を選択します。この申請書を提出すると、本来なら毎月納付しなければならない源泉所得税(従業員の給与から天引きして預かった所得税)を、年2回にまとめて納付できます。毎月納付するのは面倒なので、提出しておくことをオススメします。

e 給与支払を開始する年月日

従業員に給与の支払いを始める日付を記入します。

f その他参考事項

上記の他に特筆するべきことがあれば記入します。基本的には空欄で構いません。

※関与税理士の情報

開業届を記入する時点で、税理士に税務を依頼することが決まっている場合は、その税理士に関する情報(氏名・住所・電話番号)を記入しましょう。決まっていない場合は、記入不要です。

ちなみに、開業届に関与税理士について記入しておらず、後で税理士に税務を依頼することになったからといって、改めて開業届を提出し直す必要はありません。あくまで、現時点での情報を記入しておけばよいということです。

開業届の控えについて

税務署に提出した開業届の原本は返却されないので、控えを用意するのが基本です。控えの作成は義務ではありませんが、民間サービスの契約などで提出を求められることがあります。

開業届の控えが必要になる例

- 事業用の銀行口座やクレジットカードを作成するとき

- 各種の助成金を申請するとき

- 不動産を借りるとき

- 大手通販サイトのビジネスアカウントを作成するとき(Amazonビジネスなど)

すべての項目に記入が済んだら、原本のコピーをとりましょう。パソコンで作成した場合は、必要な部数を印刷すればOKです。

開業届の提出方法

開業届の提出方法は、主に下記の2パターンです。

- 税務署の窓口へ持参

- 税務署宛てに郵送

税務署の開庁時間は、平日8:30~18:00。土・日・祝日は閉庁日です。窓口へ行くのが難しい場合は、郵送のほか、税務署に設置されている「時間外収受箱」に投函することもできます。好きな方法で提出して構いません。

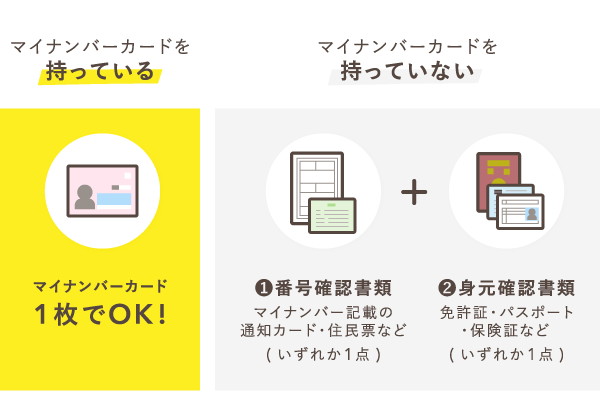

e-Taxでも開業届を提出できる

ちなみに、e-Taxソフト(ダウンロード版)でも開業届を提出できます。ただ、インストールや電子証明書などの準備が必要で、加えて「(e-Taxの)開始届出書」を提出するパターンもあり、手間がかかります。紙の開業届を提出するほうがわかりやすく、簡単です。

e-Taxで開業届を提出する際には、次のような本人確認書類の準備が必要です。

税務署の窓口に直接提出する場合は、本人確認書類を提示するだけでOKです。郵送の場合は、本人確認書類のコピー(両面分)をとって、一緒の封筒に入れて送付します。

開業1年目から青色申告をしたいという気持ちが少しでもある人は、続けて「青色申告承認申請書」も作成しましょう。

開業届の書き方に関する疑問まとめ【Q&A】

- 屋号は必ず書かないといけない?

- 屋号の記入は任意です。屋号を付けずに、本名で事業を行う場合は空欄のままにしておきましょう。

- 職業欄にはどう書けばいい?

- 職業欄の書き方について、とくにルールはありません。ひとまず、わかりやすい表現で書いておけばOKです。

職業欄の書き方に迷ったらコチラ

- 事業の内容欄には何を書く?

- 事業の内容欄には、具体的な仕事内容を簡潔に記載します。たとえば「Webライティング」「Webデザイン制作」など、事業の実態が分かるように書いておけば問題ありません。

- 開業届に印鑑は必要?

- 開業届に印鑑は不要です。従来は押印欄がありましたが、令和3年から不要となっています。