個人事業主として新規開業する士業の先生向けに、開業届の書き方を説明します。開業したら、1ヶ月以内に税務署へ提出するのが原則です。

飲食業など、一般的な開業届の書き方・記入例はこちら

目次

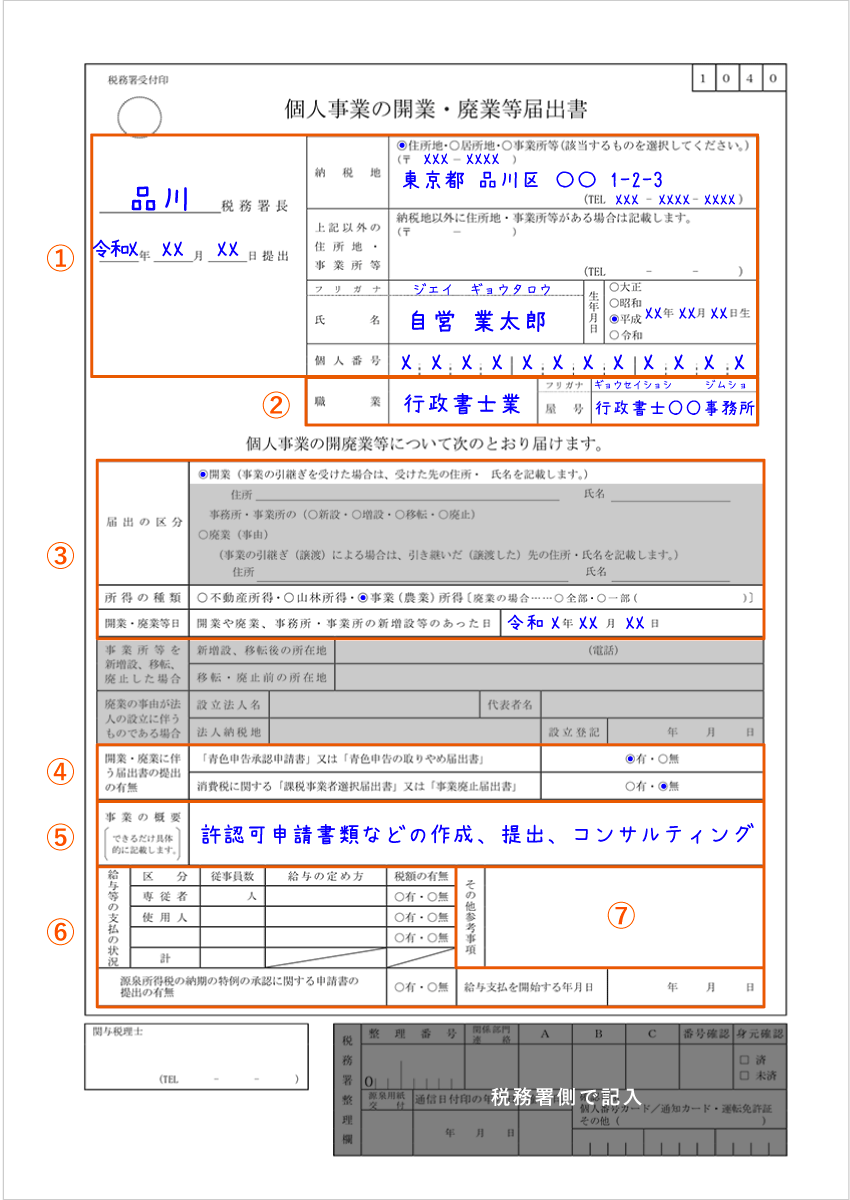

① 住所・氏名など

| 〇〇税務署長 | 納税地を管轄する税務署名 |

|---|---|

| 納税地 | 原則、自宅の住所 |

| 上記以外の住所地 | 事務所などの住所(自宅開業なら空欄でよい) |

| 氏名 | 戸籍名 |

| 個人番号 | マイナンバー(通知カード、マイナンバーカード、住民票で確認できる) |

「納税地」欄には、事務所の所在にかかわらず、原則として自宅の住所を記入します。ただ、事務所のほうが都合がよい場合は、「事業所等」を納税地としても差し支えありません。

② 職業・屋号

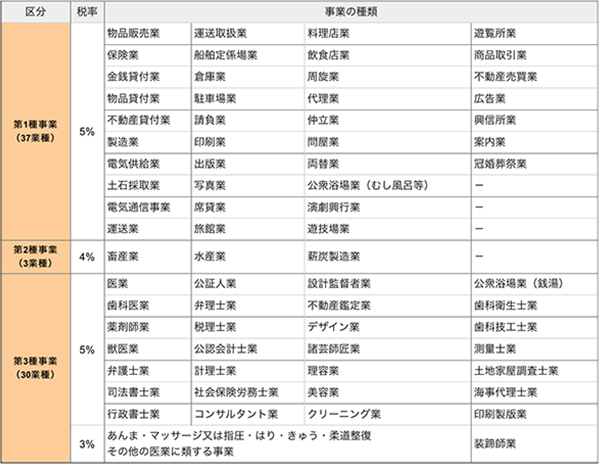

「職業」欄には「〇〇士業」や「〇〇士」と記入するのが一般的です。法定業種(個人事業税の対象となる70業種)から選択する必要はありませんが、参考にしても構いません。

「屋号」欄には、事務所名をそのまま記入する先生も多いです。一方、集客効果などを考慮して、事務所名とは異なる名称を屋号とする先生も少なくありません。

士業の屋号はどうする?注意事項 & 3つのポイント

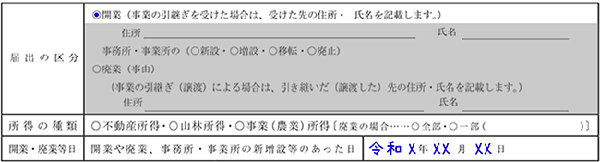

③ 開業日など

※ グレー部分は記入不要

士業の多くは、営業にあたって登録などが必要です。「開業日」はそれ以降の日付としましょう。たとえば、行政書士業の場合は、行政書士名簿へ登録されて初めて開業できます。

④ 開業に伴う届出書の有無

確定申告には白色と青色の2種類があります。青色申告を希望する場合は「有」にチェックをして「青色承認申請書」を別途提出します。

青色申告の特典とは? メリット・デメリット

消費税の「課税事業者選択届出書」は、「無」にチェックをします。士業の先生であれば、課税事業者を選択するメリットはまずありません。

消費税の課税事業者・免税事業者とは?

⑤ 事業の概要

「事業の概要」欄には、記入時点での予定を記入します。会社の定款に載せる「事業目的」とは異なり、個人事業の場合は端的な内容で構いません。また、後に予定が変わり、他の業務を行うことになっても問題ありません。

業種別の記入例

職業欄に「〇〇士業」と記入していれば、それだけで事業内容は概ね伝わります。ですから、シンプルに「〇〇士業務、その他コンサルティング」のような書き方でも問題ありません。以下は、もう少し具体的に記入する場合の一例です。

| 弁護士 | 法律相談、和解・示談交渉、訴訟、その他の法律事務 |

|---|---|

| 司法書士 | 登記、相続、債務整理の手続き |

| 行政書士 | 許認可申請書類などの作成、提出、コンサルティング |

| 社会保険労務士 | 労務相談、助成金申請、コンサルティング |

| 税理士 | 確定申告手続きの代理、税務相談、記帳代行、コンサルティング |

| 土地家屋調査士 | 土地家屋に関する調査・測量、登記申請の代理 |

| 弁理士 | 知的財産権の取得・紛争解決、コンサルティング |

| 公認会計士 | 会計・経営コンサルティング、監査補助 |

| 不動産鑑定士 | 不動産価格の鑑定評価、コンサルティング |

| 中小企業診断士 | 経営コンサルティング、セミナー講師 |

| 建築士 | 建築物の設計・工事監理、建築確認申請などの代理 |

| FP技能士 | ライフプランニング相談、保険相談、セミナー講師 |

| 全国通訳案内士 | 〇〇語による全国の観光案内、空港・ホテルなどの送迎 |

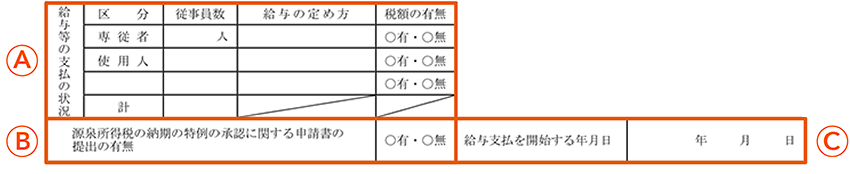

⑥ 給与等の支払い・源泉所得税

この欄は、専従者や使用人を雇う場合のみ記入します。ひとまず一人で営業を始めるのなら、A~Cの記入は不要ですので読み飛ばして構いません。ここでは開業時から雇用を行う先生向けに、具体的な記入方法を説明します。

A 給与等の支払いの状況

「税額の有無」は、源泉徴収税額の有無を指します。1人でも源泉徴収が必要な従業員がいれば「有」を選択します。なお、以下をどちらも満たす従業員(専従者・使用人)については、源泉徴収不要です。

- 「扶養控除等申告書」を提出させた従業員

- 毎月の給与*額が「88,000円未満」の従業員(月給の場合)

* 正確には「社会保険料等控除後の給与等」

| 従業員数 | 給与の定め方 | 税額の有無 |

|---|---|---|

|

専従者:家族従業員の人数 使用人:家族以外の従業員の人数 |

月給・日給・時給など | 源泉徴収の有無を記入する |

B 源泉所得税の納期の特例

![]()

源泉徴収が必要なら「納期の特例」を受けたほうがよいです。源泉徴収した税金は、原則的には毎月納めていくことになります。しかし、この申請書を税務署に提出しておけば、半年ごとにまとめて行えます。この申請をする場合は「有」を選択しましょう。

C 給与支払を開始する年月日

実際の給料日を記入します。たとえば、4月1日から勤務スタートしてもらい、初回の給与を4月20日に支払う場合は、4月20日と記入します。

⑦ その他参考事項

空欄で構いません。給与に限らず、開業全般について参考事項があれば記入します。たとえば、事務所の正式名称が屋号と異なる場合は、ここに事務所名を記入してもよいでしょう(必須ではありません)。

関与税理士・税務署使用欄

「関与税理士」欄は、税理士に記帳や確定申告の代行などを依頼しない場合は、空欄にしておきます。顧問税理士がすでに決まっている場合は、氏名・電話番号を記入します。

【補足】事業開始申告書との違い

自治体によっては、開業届とは別に「事業開始申告書」を都道府県税事務所へ提出する必要があります。条例により、名称が異なる場合や、そもそも提出不要の場合もあります。

| 事業開始申告書* | 開業届 | |

|---|---|---|

| 提出先 | 都税事務所 | 税務署 |

| 対象税目 |

個人事業税 → 法定業種に該当する場合 |

所得税 → 事業所得などが生じる場合 |

| 提出期限 | 開業日から15日以内 | 開業日から1ヶ月以内 |

| 未提出による罰則 | なし | なし |

* 東京都の場合

といっても、東京都の条例では、提出し忘れていても罰則等はありません。基本、どの自治体でも同様の扱いと考えられます。

{kind=link}