独立起業を考えている方向けに、個人事業主と法人(株式会社)の違いを徹底解説します。起業時の初期コストや、その後のランニングコストなどをわかりやすくまとめました。

目次

個人事業と株式会社の違い【比較一覧表】

個人事業主は、金銭的・時間的なコストが低いです。一方、株式会社はコストが高い代わりに、社会的信用を得やすいなどのメリットがあります。

| 個人事業主 | 株式会社 | |

|---|---|---|

| 費用 | ◯ 安い |

× 高い |

| 手続き | ◯ ラク |

× 大変 |

| 税金 | 所得が低いと有利 | 所得が高いと有利 |

| 信用 | △ 信用を得にくい |

◯ 信用を得やすい |

所得が低いうちは、個人事業主のほうがメリットが多いです。そのため、利益の見通しが立たないうちから会社を立ち上げるより、個人事業がうまくいってから会社を設立(法人化)したほうが無難です。

ちなみに、株式会社から個人事業主へ移行することも可能ですが、その場合は手続きがかなり面倒です。

① 費用面の違い

事業の開始・維持にかかる費用は、個人事業主のほうが少なく済みます。個人事業主なら、開業そのものには費用が発生しないうえ、様々な民間サービスについても法人より安く利用できる場合が多いです。

ただし、税金に関しては、所得が一定水準を超えると個人事業主のほうが高くなります。トータルの金銭的な損得を考えるには、税金のこともあわせて考えなければなりません。(税金については記事の後半で詳しく解説します)

起業時の費用を比較

個人事業主の場合、開業そのものに手数料などの費用は一切かかりません。「開業届」を税務署に提出するだけで、開業の手続きが完了します。一方、株式会社は、設立時の公的な手続きだけで20~30万円ほどかかります。

開業・会社設立の手続きにかかる費用

| 個人事業主 | 株式会社 |

|---|---|

| なし | ・定款印紙代 4万円 ・定款認証手数料 5万円 ・登録免許税 15万円~ ・印鑑セット 1万円前後 |

法人の定款(ていかん)とは、会社を運営する上での基本的な規則をまとめた書類です。会社設立の際に、必ず作成します。

さらに法人の場合は、代表者印(法人における実印のようなもの)を新しく作って法務局に届けるなら、その作成費用もかかります。印鑑の値段はピンキリですが、代表者印や社印など、きちんと業者に作成してもらうと諸々で1万円前後はかかります。

また、会社設立のために用意する資本金については、法令上は1円からでよいとされますが、社会的信用を考慮するなら少なくとも300万円は用意したいです。当然ながら、個人事業主でも開業資金の用意は必要ですが、会社設立のように用意した資本金を法務局に証明するような手続きは必要ありません。

運営時の費用を比較

起業したあと、税理士や会計ソフトの利用料金は、株式会社のほうが高く設定されています。また、民間サービスの利用料金も、個人事業主のほうが安上がりな場合が多いです。

| 個人事業主 | 株式会社 | |

|---|---|---|

| 税理士 費用 |

安い (依頼しない人も多い) |

高い (依頼がほぼ必須) |

| 会計ソフト | 安い | 高い |

| 銀行口座 | 振込手数料などが安い | 振込手数料などが高い |

| 固定電話 | 安い | やや高い |

| 自動車保険料 | 安い | 高い |

個人事業主なら、自力で確定申告ができるケースも多いです。その場合、そもそも税理士費用が発生しません。顧問契約する場合も、個人事業主のほうが月額で数千円~数万円は安く済みます。

会計ソフトも同様に、個人事業主用と法人用とで必要な機能が異なり、個人事業主は基本料金が半額以下で済むこともあります。

法人は銀行口座や固定電話が割高

銀行などの口座にかかる料金も、法人が割高です。会社として法人口座を利用する場合は、基本的にあらゆる手数料が高いです。同行への振込にすら手数料が発生するケースもあります。また、インターネットバンキングの利用に基本料金がかかる銀行もあります。

また、NTTの固定電話料金も、法人のほうがやや高いです。通話用としてだけでなく、店舗のクレジットカード決済端末を電話回線につなぐ場合や、FAXの送受信をする場合は、固定電話回線が必要になるので、この点もおさえておきましょう。

② 必要な手続きの違い

事業の開始・維持にかかる手間は、個人事業主のほうが圧倒的に少なく済みます。個人事業主なら、開業届をポンと提出し、もし必要があれば社会保険への加入手続きをするだけです。毎年の確定申告も、個人にかかる税金だけで済みます。

| 個人事業主 | 株式会社 |

|---|---|

| 開業の手続きも 毎年の確定申告も割とラク |

設立の手続きも 毎年の確定申告も大変 |

一方、株式会社の場合は、まず設立そのものに手間がかかります。自分で手続きを行う場合は、書類を何枚も用意して、色々な役所を行ったり来たりしなければなりません。設立時に行う社会保険の加入手続も、個人事業主に比べて大変です。

そして、株式会社は毎年の確定申告も大変です。個人の税金だけでなく、法人にかかる税金についても申告・納税をします。また、事業で利益を得ても、基本的には役員報酬として事前に決めた金額しか損金として扱えません。この役員報酬の設定にも手間がかかります。

起業時の手続きを比較

個人事業主の場合、開業届を税務署に提出するだけで手続きが完了します。記入は5分程度しかからず、提出も郵送でOKです。しかし、株式会社の場合は、設立だけでも完了まで2週間ほどかかるケースもあります。

| 個人事業主 | 株式会社 |

|---|---|

| ・開業届の提出 | ・定款の作成、認証 ・代表者印の提出 ・資本金の払込み ・設立登記の申請 ・設立届の提出(6ヶ所に) ・法人口座の開設 |

なお、会社員が脱サラして個人事業を始める場合は、社会保険(国民年金・国民健康保険)への加入手続きも必要です。とはいえ、これも通常1時間ほどで済みますし、国保については、元勤め先の健康保険を任意継続すれば、最長2年間は切り替えが不要です。

株式会社は複雑な手続きがほかにも!

株式会社を設立した場合は、自身へ支払う役員報酬(≒給料)の金額を決定し、その金額に基づいて社会保険料の金額を計算する必要があります。

役員報酬の金額は、基本的には年度の途中で変更できません。株式会社の場合、事業年度の開始日から3ヶ月以内に定時株主総会を行い、決議によって役員報酬を定めます。事業の儲けをそのまま個人の財布に入れることはできない、ということです。

さらに、社会保険(厚生年金・健康保険)の加入手続きも必要です。このとき、保険料を計算する際のベースとなる「標準報酬月額」を算定し、書類に記入します。その上で、毎月の保険料を自分で計算し、正しく納付しなければなりません。

運営時の手続きを比較

確定申告は個人事業主のほうが簡単です。会計の素人でも、会計ソフトを使えば、帳簿づけから申告までを自力で済ませられます。税金の納付も、個人事業の場合は、個人にかかる税金だけで済みます。

一方、株式会社の確定申告はかなり複雑です。まず、数十種類の書類のなかから、自分の会社に必要な書類をピックアップしなければなりません。専門知識がないと、書き方どころか、書類を用意することさえ難しいわけです。

また、個人と法人にかかる税金の両方を申告・納税しなければならないので、そのぶん手間がかかります。日々の帳簿づけぐらいはなんとか自力でやれたとしても、いざ確定申告となると税理士などを頼らざるをえない、というのが株式会社の大きなデメリットです。

その他の手続き【登記簿の提出が必要な手続き】

- 社会保険の手続き

- 銀行口座の開設

- 銀行の融資申請

- 法人税の決算申告

- 登記事項の変更

- その他民間サービス(不動産の法人契約など)

株式会社の場合は、主に以上の手続きにおいて、登記事項証明書(登記簿謄本)を提出します。証明書の取得には、一通ごとに所定の手数料(480円~)がかかる上、窓口か郵送による受け取りが必要です。

③ 税金面の違い

個人事業主は、個人にだけ税金がかかります。一方、株式会社では個人と会社の両方に税金がかかります。

| 個人事業主 | 株式会社 | |

|---|---|---|

| 個人にかかる税金 | ・所得税 ・住民税 ・個人事業税 |

・所得税 ・住民税 |

| 会社にかかる税金 | – | ・法人税 ・地方法人税 ・法人事業税 ・法人住民税 |

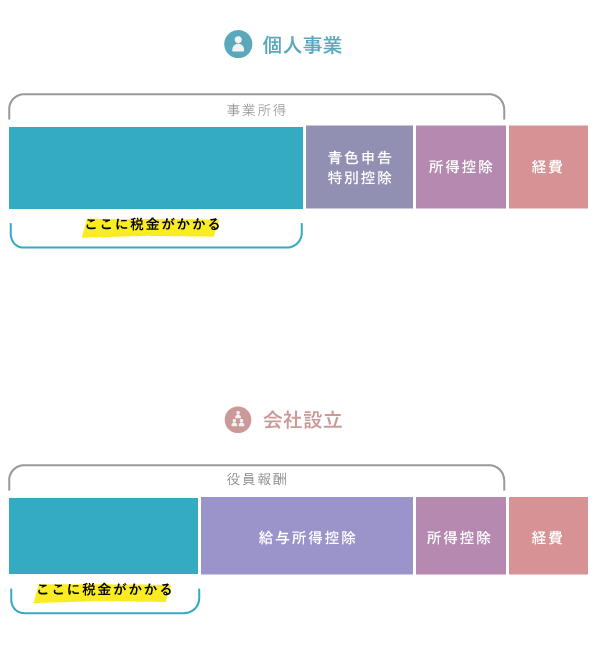

個人事業主のほうが税金が少なく見えますが、個人にかかる所得税は、儲けが増えると税率もドンドン上がります。また、個人事業で得た所得に対しては、給与所得控除というお得な制度が適用できません。

そのため、所得が低いうちは個人事業主のほうが節税できますが、所得が高くなるにつれて不利になってきます。一般的に「所得500~1000万円で法人化を検討すべき」と言われますが、その大きな理由の一つが、この税額の逆転現象にあります。

給与所得控除で大きな差がつく!

給与所得控除とは、会社から給料を受け取った人が受けられる控除です。役員報酬にも適用できます。下図のように、控除額が多いほど、課税対象となる所得が少なく済みます。給与年収が多い人ほど控除額も多く、最大で195万円もの控除を適用できます。

給与所得控除の金額は、最低でも55万円です。給与年収が増えるにつれて段階的に増え、給与年収850万円のときに最大の195万円となります。個人事業の所得には、これが適用されないため、税額面で大きな差を生む要因となっています。

【試算】所得300万円の場合

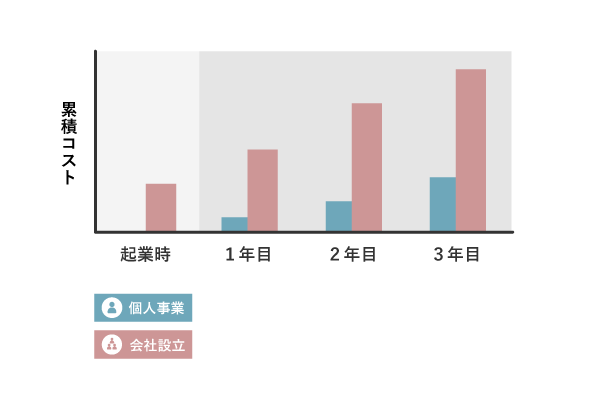

所得が低いうちは、個人事業のほうが納税額を抑えやすいです。ここでは、個人事業で得た所得(収入 - 経費)を、仮に300万円と設定し、簡単に概算してみました。会社のほうは法人所得100万円・個人所得200万円として、トータルの税金を算出しています。

トータルの税金を、個人事業と株式会社とで比較すると、上のグラフのようになります。個人事業の税額が約23万円、株式会社の税額が約38万円です。つまり今回の単純比較では、会社のほうが約15万円ほど多く税金を納付する計算になります。

もちろん、以上はあくまで一例です。たとえば役員報酬をさらに上げれば、もう少し法人税などを抑えられます。ただ、この方法をとっても赤字になってしまう危険性が高まる上、所得300万円では合計税額が逆転することは基本的にありません。

【試算】所得800万円の場合

所得がある程度多くなると、会社を設立(法人化)したほうが、納税額は抑えられます。個人にかかる所得税は、所得が増えると税率が跳ね上がっていきます。ここでは先ほどと同様、まず個人事業の場合から試算してみます。事業所得は800万円に設定しました。

トータルの税金を比較すると、グラフのようになります。個人事業の税額が約164万円、会社の税額が約100万円なので、会社のほうが約60万円以上も得をする計算です。このくらい税額の差が大きくなってくれば、法人化も十分視野に入るでしょう。

とはいえ、①と②で述べたように、会社設立・運営においてはその他のコストが個人事業主より増えてしまいます。税金だけでなく、その他の金銭的・時間的コストも考慮して検討する必要があります。

④ 社会的な信用の違い

個人事業主と会社を比べると、会社の方が社会的な信用が高いです。営業面での信用を重視するなら「コストや税金の面で多少は損になるとしても、最初から会社を立ち上げる」という判断にも、一考の価値があります。

| 個人事業主 | 株式会社 | |

|---|---|---|

| 営業面 | 仕事をもらいにくい | 仕事をもらいやすい |

| 資金面 | 申請できない補助金などもある | 選べる補助金などが多い |

| 雇用面 | 人材が集まりにくい | 人材が集まりやすい |

【営業面】会社は仕事をもらいやすい

仕事を依頼する立場からすると、値段や品質などに大きな差がなければ、できるだけ身元がハッキリしている事業者に依頼したいと考えるのが自然です。その点、会社であれば法令上さまざまな情報が公になっているので、それだけでも一定の信用が得られます。

【資金面】会社は資金調達しやすい

補助金や助成金を申請する際に、「法人であること」という条件があった場合は、当然ながら個人事業主は申請できません。また、個人事業主しか受けられない補助金などは基本的にないので、この点では株式会社のほうが有利です。

なお、個人事業か株式会社かという事業形態の違いは、融資の審査において決め手にはなりません。融資判断は、あくまで実質的な経営の良し悪しを基準に行われます。事業計画・運営がずさんであれば、事業形態にかかわらず融資は受けられません。

また、株式会社であれば、会社が潰れても事業主に責任が及ばないといわれることがありますが、小規模な会社であれば事業主が保証人になって実質的な責任を負うことになるのが一般的です。無担保・無保証の公的融資も存在しますが、これを受けるにはよほど精緻な事業計画が必要になります。

【雇用面】会社は人材が集まりやすい

あくまで社会的なイメージの問題ですが、安定した雇用や社会保険の有無など、会社のほうがきちんとしている印象を持たれやすいです。また、仕事を外注する際にも、個人事業の場合は支払いに不安があるとみなされるケースもあります。

個人事業主と株式会社に関する疑問【Q&A】

- 起業するのにお金はいくら必要?

- 個人事業主の場合、開業の手続きには1円もかかりません。一方、株式会社の場合は、会社設立の公的な手続きだけで20~30万円ほどかかります。株式会社の場合は、それに加えて資本金も用意しなくてはなりません(金額は任意)。

- 起業の手続きは難しい?

- 個人事業主は、税務署に「開業届」を出すだけで簡単に始められます。一方、株式会社は公証役場や法務局での登記が必要で、かなり面倒です。

- 起業にかかる時間は?

- 個人事業主は最短で即日開業できます。一方、株式会社は登記や書類の準備が必要で、1〜2週間ほどかかるのが一般的です。

- 節税効果が高いのはどっち?

- 所得が少ないうちは個人事業主のほうが税金を抑えられます。しかし、所得がおおよそ500万円を超えたあたりから、株式会社のほうが有利になる可能性が出てきます。

- 融資を受けやすいのはどっち?

- 一般的には、株式会社の方が金融機関から信用を得やすいです。個人事業主でも融資は可能ですが、規模や信用度がネックになる場合もあります。

- 副業で始めるならどっちがいい?

- 副業で小さく始めるなら個人事業主がおすすめです。手続きが簡単で維持コストも低いため、リスクを抑えて挑戦できます。

- 税理士に依頼する必要はある?

- 個人事業主は自力で確定申告する人も多いですが、株式会社は税理士に依頼するのが一般的です。法人の確定申告は複雑なので、自力ではなかなかできません。

まとめ

基本的には、所得が低いうちは個人事業主がお得です。まずは個人事業を始めて様子を見て、ある程度の収益が見込めるようになってきたら、その時に改めて法人化を検討するのがよいでしょう。

| 個人事業主 | 株式会社 | |

|---|---|---|

| 費用 | ◯ 安い |

× 高い |

| 手続き | ◯ ラク |

× 大変 |

| 税金 | 所得が低いと有利 | 所得が高いと有利 |

| 信用 | △ 信用を得にくい |

◯ 信用を得やすい |

コスト面は個人事業主が有利

個人事業の場合、開業の手続きそのものに金銭的なコストがかかりません。一方、株式会社の設立には、25万円前後の費用がかかってしまいます。税理士への依頼料・会計ソフトの利用料金も、個人事業のほうが割安です。

また、個人事業は開業時や確定申告時の手続きが、株式会社に比べてはるかに簡単で、時間的なコストも低いです。株式会社の場合は、重要な手続きのたびに3ヶ月以内発行の謄本をもとめられたり、社会保険の計算を自分でする必要があるなど、何かと業務量が増えてしまいます。

税金は所得によって有利・不利が異なる

トータルの税金は、所得が低いときは個人事業のほうが有利です。逆に所得が十分に高いときは、個人にかかる税率が法人より格段に高くなるので、法人化して所得を個人と法人とに分散したほうが節税になります。一般的には、所得500~1,000万円が目安とされます。

ただ、所得500~800万円ぐらいまでは、税率の違いよりも「給与所得控除」の節税効果のほうが大きいです。それゆえ、むしろ所得は均一に分散させず、できるだけ役員報酬のほうを増やしたほうが、トータルの税金は抑えられます。

社会的な信用は株式会社が有利

社会的信用を重視する事業者や、会社しか申請できない補助金や助成金を利用したい事業者については、所得が低くても会社設立を検討する余地があります。とはいえ、このような状況は、多くの人に当てはまるものではありません。

小規模に事業運営をスタートする場合は、やはり個人事業のほうが無難です。