2021年分以前の申告をする人向けに「確定申告書A 第一表」の書き方を解説します。2022年分以降の申告では、A・Bの区別がない新しい確定申告書を使うので注意してください。

- 2022年分(令和4年分)から「確定申告書A」が廃止され、ひとつの様式に統合されました。従来の確定申告書A・Bは、2021年分以前の申告をする場合にだけ使います。

確定申告書Aの廃止について

目次

確定申告書Aを利用する場合

2021年分(令和3年分)までの申告では、会社員・アルバイト・パートなどの給与所得者は「確定申告書A」を用いるのが一般的です。確定申告書Aは、下記4種類の所得の申告に対応しています。

確定申告書Aが対応している所得

| 給与所得 | 勤務先から受け取った給与や賞与など |

|---|---|

| 雑所得 | 公的年金、本業以外で得た原稿料・講演料・アフィリエイト収入など |

| 配当所得 | 株式の配当金、投資信託の分配金など |

| 一時所得 | 懸賞の賞金、保険の払戻金、競馬の払戻金など |

事業所得や不動産所得など、上記以外の所得も得ている場合には「確定申告書B」を利用しましょう。

確定申告書A(第一表・第二表)

| 確定申告書A 第一表 (本記事はこちら) |

確定申告書A 第二表 |

|---|---|

|

|

|

|

確定申告書Aは2ページ構成です。とくに手書きの場合は、先に「第二表」の記入を済ませておくのがオススメです。控除によっては、第二表を書き進めるなかで計算をし、その合計額を第一表に記入するからです。

会社員などは、会社からもらう源泉徴収票を用意しておきましょう。給与を1ヶ所のみから受け取っていて、勤務先で年末調整を受けた会社員なら、申告書の多くの部分は「源泉徴収票」からの転記で埋められます。

源泉徴収票との対応箇所

ちなみに、国税庁が運営する「確定申告書等作成コーナー」というウェブサイトでは、画面に従って必要事項を入力するだけで簡単に申告データを作成できます。手書きが面倒な方はこちらを利用するのがオススメです。

1. 税務署名、提出日

確定申告書を提出する税務署名と提出日を記入します。提出先は、基本的に現住所を管轄する税務署です。所轄の税務署は、国税庁のウェブサイトの該当ページで確認できます。

「令和□□年分」の部分には、確定申告の対象年を記入します。たとえば、令和3年分(2021年分)の還付申告をする場合は「03」と記入しましょう。

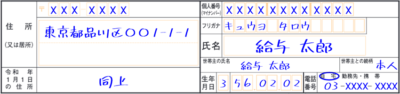

2. 本人の基本情報

本人の基本的な情報を記入します。ちなみに令和2年分の確定申告から押印は任意となり、印鑑がなくても申告書を受け取ってもらえるようになりました。

| 住所 | 提出日時点の自宅の郵便番号・住所 |

|---|---|

| 令和 年1月1日の住所 | 「令和 年」の部分は、対象年の翌年を記入する 令和3年分の申告をするなら、令和4年1月1日時点の住所を記入する |

| 個人番号 | 本人のマイナンバー |

| フリガナ | 氏名のフリガナ

|

| 氏名 | 本人の氏名 |

| 世帯主の氏名 | 世帯主の名前 本人が世帯主に該当する場合は、本人の氏名を書く |

| 世帯主との続柄 | 世帯主から見た、本人との関係 例:本人、子、夫、妻、父、母 |

| 生年月日 | 本人の生年月日 左から順に「元号(数字で表す)」「年・月・日」を記入 (明治=1、大正=2、昭和=3、平成=4、令和=5) 例:昭和51年2月13日→「3510213」 |

| 電話番号 | 本人の電話番号 自宅・勤務先・携帯のうち、該当するものに◯をつける |

あなたが一人暮らしなら、世帯主はあなた本人です。この場合「世帯主との続柄」には「本人」と記入します。世帯主がわからない場合、住民票を発行すれば確認できます。マイナンバーカードさえあれば、コンビニで住民票を発行できる自治体も増えています。

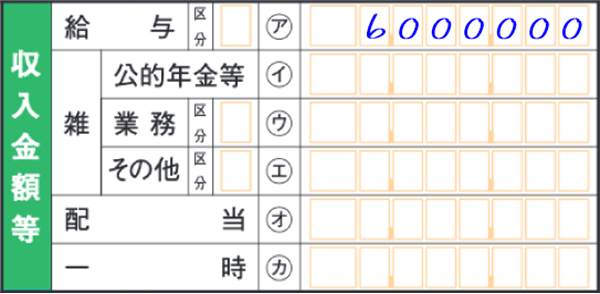

3. 収入金額等

1年間で得た「収入」について、その種類ごとに金額を記入します。勤務先からの給与以外に収入がなければ、㋐(給与)だけ記入すればOKです。

| 給与 | ㋐ | 勤務先から受け取った給与や賞与の合計金額 勤務先が1ヶ所なら、源泉徴収票の「支払金額」を転記する ※「区分」は所得金額調整控除を受ける場合のみ記入 |

|

|---|---|---|---|

| 雑 | 公的年金等 | ㋑ | 公的な年金制度による収入の金額 例:高齢者が受け取る年金の支給額 |

| 業務 | ㋒ | 副業による収入の金額 (ただし、営利を目的として継続的に行う副業に限る) ※「区分」は空欄でOK |

|

| その他 | ㋓ | 雑所得にあたる収入のうち、㋑㋒に該当しない金額 ※「区分」には該当する番号を記入する

|

|

| 配当 | ㋔ | 株式の配当や投資信託の分配などによって得た収入の金額 (特定口座で「源泉徴収あり」を選択した場合、記入の必要なし) |

|

| 一時 | ㋕ | 労働や譲渡の対価とは呼べない、臨時的な所得 例:懸賞の賞金、保険の払戻金、競馬の払戻金 |

|

ひとつの勤務先からしか給与を受け取っていない場合、㋐(給与)は源泉徴収票の「支払金額」の金額をそのまま転記すればOKです。本業のほかにアルバイトをしているなど、給与を2ヶ所以上から受け取っている場合は、それらの合計額を記入します。

雑所得で「公的年金等」に該当するのは、年金などの支給額や、税務署から受け取った還付金などです。「業務」と「その他」の判別は少々難しいですが、“継続的な収入”といえるものは、業務に分類すべきと考えておきましょう。

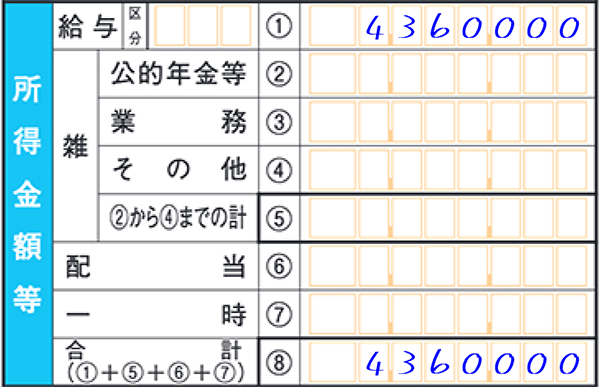

4. 所得金額等

この部分は「所得」の金額を記入します。たとえば、給与所得は「給与収入 - 給与所得控除 = 給与所得」の計算でもとめるのが基本です。大抵は「収入」から、控除や経費を差し引いてもとめるのが「所得」と理解しておきましょう。

| 給与 | ① | 「給与(㋐)」から給与所得控除などを差し引いた金額 勤務先が1ヶ所なら、源泉徴収票の「給与所得控除後の金額」を転記する ※「区分」は特定支出控除を受ける場合に記入する |

|

|---|---|---|---|

| 雑 | 公的年金等 | ② | 「公的年金等(㋑)」から、公的年金等控除を差し引いた金額 |

| 業務 | ③ | 「業務(㋒)」から、必要経費を差し引いた金額 | |

| その他 | ④ | 「その他(㋓)」から、必要経費を差し引いた金額 | |

| ②から④までの計 | ⑤ | ②~④の合計金額 | |

| 配当 | ⑥ | 「配当(㋔)」から「負債の利子」を差し引いた金額 | |

| 一時 | ⑦ | 「一時(㋕)」の2分の1の金額 | |

| 合計 | ⑧ | ①・⑤・⑥・⑦の合計金額 | |

ひとつの勤務先だけから給与を受け取っている人なら、給与所得を自分で計算する必要はありません。給与所得の金額は、源泉徴収票の「給与所得控除後の金額」部分に書いてあるので、これをそのまま①(給与)に転記しましょう。

複数の会社から給料をもらっている人は、上述の「給与所得控除後の金額」部分に書いてある金額の合計額を①に記入しましょう。

5. 所得から差し引かれる金額

ここにはあなたが受けられる「所得控除」を記入します。控除を受けるには、それぞれの要件を満たす必要があります。この詳細については、各リンク先をご参照ください。

| ★社会保険料控除 | ⑨ | 納めた社会保険料に関する控除 その年に納めた全額が控除される (家族の分も含む) 例:厚生年金、健康保険、雇用保険 |

|---|---|---|

| ★小規模企業共済等掛金控除 | ⑩ | 小規模企業共済などの掛金を支払った場合の控除 支払った掛金の全額が控除される 例:小規模企業共済、企業型DC、iDeCo |

| ★生命保険料控除 | ⑪ | 民間の生命保険などに保険料を支払った場合の控除 控除額は最高12万円 例:医療保険、終身保険、がん保険 |

| ★地震保険料控除 | ⑫ | 地震保険料などを支払った場合の控除 控除額は最高5万円 |

| ★寡婦、 ひとり親控除 |

⑬~⑭ |

ひとり親控除を受ける場合、区分に「1」と記入する |

| ★勤労学生、障害者控除 | ⑮~⑯ |

※勤労学生控除と障害者控除は併用できる |

| ★配偶者(特別)控除 | ⑰~⑱ | 一定の配偶者がいて、所得1,000万円以下の人が対象 控除額は最大38万円(配偶者が70歳以上なら48万円) ※「区分1」は配偶者特別控除を受ける人のみ「1」と記入 ※「区分2」は配偶者が国外在住の場合のみ記入 |

| ★扶養控除 | ⑲ | 16歳以上の扶養親族がいる人が対象 控除額は扶養親族一人につき原則38万円 (控除額は扶養親族の年齢によって異なる) ※「区分」は、対象の扶養親族が国外在住の場合に記入 |

| ★基礎控除 | ⑳ | ほとんどの納税者が対象 控除額は48万円(合計所得2,400万円超の場合を除く) |

| ⑨から⑳までの計 | ㉑ | ⑨~⑳の合計金額 |

| 雑損控除 | ㉒ | 災害や盗難によって損害を受けた場合の控除 一定の計算にもとづいて控除額をもとめる |

| 医療費控除 | ㉓ | 一定以上の医療費を支払った場合の控除 控除額は別途で明細書を作成して計算する (セルフメディケーション税制を申請する際は、区分に「1」と記入) ※医療費控除とセルフメディケーション税制は併用できない |

| 寄附金控除 | ㉔ | ふるさと納税など、特定の寄附を行った場合の控除 控除額は「寄附額 – 2,000円」(上限あり) |

| 合計 | ㉕ | ㉑~㉔の合計金額 |

1ヶ所だけから給与を受け取っていて、勤務先で年末調整を受けた会社員であれば、基本的に⑨~⑳(★部分)は記入を省略できます。この場合、㉑(⑨から⑳までの計)に源泉徴収票の「所得控除の額の合計額」の金額を記入しておきましょう。

ただし、⑨~⑳がいずれか1つでも年末調整で適用した金額と異なる場合は、この部分の記入を省略できません。改めて全ての項目に記入が必要となります。

6. 税金の計算

この部分では、あなたが納める(もしくは還付される)税額の計算を行います。いちど所得税額を出し、そこから「税額控除」や「すでに源泉徴収で納めた税額」を差し引いて、最終的な税額を算出します。

途中の関係ない項目は、空欄で構いません。とくに「㉘~㉟、㊲、㊶~㊷」については、関係ない人も多いはずです。また㊹と㊺は、どちらか一方に金額を記入することになります(この申告により、税金を納めるか、納め過ぎた税金が戻ってくるか、という違い)。

| 課税される所得金額 | ㉖ | ⑧から㉕を差し引いた金額 計算結果がマイナスになる場合は空欄 ※1,000未満の端数は切り捨て |

|

|---|---|---|---|

| 上の㉖に対する税額 | ㉗ | ㉖の金額から算出した所得税の金額 もし㉖がゼロになる人は、こちらにも「0」と記入 (所得税の計算方法) |

|

| 配当控除 | ㉘ | 配当所得を総合課税で申告する場合の税額控除 ※「配当(⑥)」がない場合は記入しない |

|

| (特定増改築等) 住宅借入金等 特別控除 |

㉙ | いわゆる「住宅ローン控除」の欄 ※「区分1」は記入不要 ※「区分2」は、特例を受ける場合のみ記入する |

|

| 政党等寄附金等 特別控除 |

㉚~㉜ | 政党やNPO法人などに寄附を行った場合の税額控除 ※同じ寄附金について、寄附金控除(㉔)との併用は不可 |

|

| 住宅耐震改修 特別控除 |

㉝~㉟ | 住宅を改修したり、認定住宅を購入した際の税額控除 ※「区分」には該当する番号を記入する 耐震改修=1、特定改修=2、認定住宅=3、併用=4 |

|

| 差引所得税額 | ㊱ | ㉗から、㉘~㉟を差し引いた金額 | |

| 災害減免額 | ㊲ | 災害減免法によって差し引かれる金額 | |

| 再差引所得税額 (基準所得税額) |

㊳ | ㊱から㊲を差し引いた金額 | |

| 復興特別所得税額 | ㊴ | ㊳に復興特別所得税の税率(2.1%)を掛けた金額 | |

| 所得税及び復興特別所得税の額 | ㊵ | ㊳と㊴の合計金額 | |

| 外国税額控除等 | ㊶~㊷ | 外国に所得税などを納付した場合の税額控除 | |

| 源泉徴収税額 | ㊸ | 給与や報酬等から源泉徴収で差し引かれた所得税額 (復興特別所得税を含む) |

|

| 申告 納税額 |

納める 税金 |

㊹ | ㊵から、㊶~㊸の合計額を差し引いた金額

|

| 還付される 税金 |

㊺ | ||

記入欄に「000」と記入された項目では、計算結果で1,000円未満の端数は切り捨てて記入します。同様に「00」と記入された項目では、100円未満の端数は切り捨てます。

㊸(源泉徴収税額)は、勤務先から受け取った源泉徴収票で確認できます。1ヶ所のみから給与を受け取っている場合は、源泉徴収票の「源泉徴収税額」に記載してある金額をそのまま転記します。2ヶ所以上から給与を受け取っている場合は、すべての勤務先の分を合計して記入しましょう。

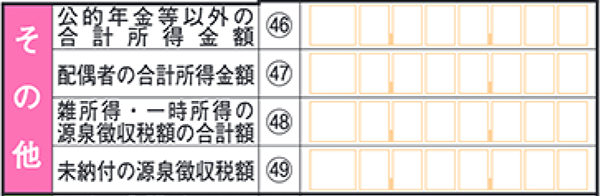

7. その他

この部分には、所得税計算の補足的な情報を記入します。

| 公的年金等以外の合計所得金額 | ㊻ | ⑧から②を差し引いた金額 |

|---|---|---|

| 配偶者の合計所得金額 | ㊼ | 配偶者の給与所得・事業所得・雑所得などの合計金額 ※ 配偶者特別控除を受ける場合のみ記入 |

| 雑所得・一時所得の源泉徴収税額の合計額 | ㊽ | 「源泉徴収税額(㊸)」のうち、雑所得・一時所得にかかる報酬等から源泉徴収された金額 |

| 未納付の源泉徴収税額 | ㊾ | 未払いの給与や報酬にかかる源泉徴収税額 「未払いの給与等がある」かつ「支払者がその金額にかかる源泉徴収税額を納めていない」場合に記入する ※ただし、記入するのは㊺に数字が入る場合のみ |

まだ年金などを受け取っていなければ、㊻(公的年金等以外の合計所得金額)には⑧(合計)と同じ金額を記入すればOKです。

㊼(配偶者の合計所得金額)は、「配偶者特別控除」を受ける人だけ記入が必要です。配偶者がいても、その控除を申請しないのであれば記入は不要です。

副業で得た報酬が「雑所得」や「一時所得」にあたり、なおかつ源泉徴収された上で報酬を受け取った場合は、㊽(雑所得・一時所得の源泉徴収税額の合計額)にも記入が必要です。その報酬について、源泉徴収で差し引かれた金額を記入しておきましょう。

8. 延納の届出

この部分は、所得税の延納に関する記入欄です。過去分の申告では延納を利用できないので、まるまる空欄で構いません。

- 所得税の延納とは、申告納税額の50%以上を法定納期限(原則3月15日)までに納めれば、残りの納付期限を原則5月31日まで延長してもらえる制度。

| 申告期限までに納付する金額 | ㊿ | 法定納期限(原則3月15日)までに納める金額 ※本来納めるべき税額の50%以上で任意設定する |

|---|---|---|

| 延納届出額 | 51 | ㊹から㊿を差し引いた金額 |

延納する場合は、年利1.5%~2%前後の「利子税」がかかります。この税率は年度によって異なります。納付する利子税は、1,000円未満を切り捨てるので、そもそもの税金が少額であれば利子税もかからないことになります。

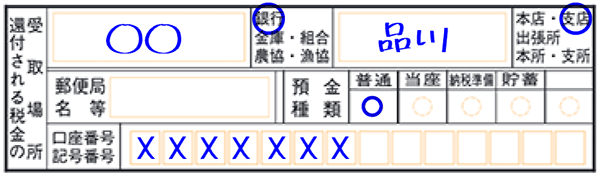

9. 還付される税金の受取場所

申告によって税金が還付される場合(㊺へ記入することになった場合)は、還付金を受け取る口座の情報を記入します。一部のネット銀行は、還付金の振り込みに対応していないので注意しましょう。

| 銀行 金庫・組合 農協・漁協 |

口座の金融機関名 該当する機関の種類に◯をつける |

|---|---|

| 本店・支店 出張所 本所・支所 |

口座の支店名 該当するものに◯をつける |

| 郵便局名等 | 基本的に記入不要 郵便局などの窓口で受け取りたい場合のみ記入する |

| 預金種類 | 口座の種類 該当するものに◯をつける |

| 口座番号 記号番号 |

口座番号(通常は7桁)を左詰めで記入 ※ゆうちょ銀行の場合はハイフンを挟んで記号と番号を記入 |

ちなみに、ゆうちょ銀行を指定するなら、一番下の段だけ記入すればOKです。ここに「記号番号」「 -(ハイフン)」「口座番号」を、下記のように左詰めで記入しましょう。

ゆうちょ銀行の場合の記入例