2021年分以前の申告をする人向けに「確定申告書A」と「確定申告書B」の使い分けを解説します。なお、2022年分以降は申告書が一本化されているので、A・Bの使い分けは不要です。

確定申告書の一本化について【2022年分〜】

目次

確定申告書AとBの違い

2021年分(令和3年分)以前の申告では、所得の種類などに応じて「確定申告書A」と「確定申告書B」を使い分けます。どちらも2ページ構成ですが、Bのほうが申告内容のカバー範囲が広くなっています。

確定申告書AとBの違い【比較表】

| 申告書A | 申告書B | |

|---|---|---|

| 概要 | 簡易版 記入欄が少ない |

汎用版 記入欄が多い |

| ページ構成 | 2ページ構成 第一表・第二表 |

2ページ構成 第一表・第二表 |

| 利用者の例 | 一般的な会社員 | 個人事業主 副業をしている会社員 |

Aは、一般的な会社員やアルバイトでも申告しやすいように、Bより少ない項目で構成されています。たとえば「収入は勤務先からの給料のみ」という会社員が確定申告する場合は、基本的にAを使用しましょう。

確定申告書A – 会社員はコチラ

確定申告書Aは「Bの簡易版」のような書類です。記載できる項目が少ないので、個人事業主の確定申告には使えません。「医療費控除を受けたい会社員」や「一定の副業収入がある会社員」などが確定申告する際に提出します。

| 確定申告書A 第一表 | 確定申告書A 第二表 |

|---|---|

|

|

確定申告書Aでは、記載できる所得の種類が「給与所得」や「雑所得」などに限られています。個人事業の儲けが含まれる「事業所得」を申告できないため、個人事業主は確定申告書Aが使えないのです。

確定申告書Aで申告できる所得

| 該当する所得の例 | ||

|---|---|---|

| 給与所得 | 勤務先の会社から受け取る給料や賞与の所得 | |

| 雑所得 | 公的年金等 | 国民年金や厚生年金で受け取る給付金の所得 |

| 業務 | 副業などによる所得 | |

| その他 | 他のどの区分にも該当しない所得 | |

| 配当所得* | 株式の配当金や、投資信託の分配金の所得 (分離課税の対象となる場合を除く) |

|

| 一時所得 | 生命保険の一時金や、競馬・競輪の払戻金の所得 | |

上記の所得しか得ていない人は、確定申告書Aで確定申告ができます。とはいえ、特に給与所得や雑所得に関しては、受け取る前に税金が引かれていることがほとんどです。上記のような所得があるからといって、必ずしも確定申告が必要になるわけではありません。

ちなみに、第三表・第四表についても、確定申告書Aを使う人には無関係です。

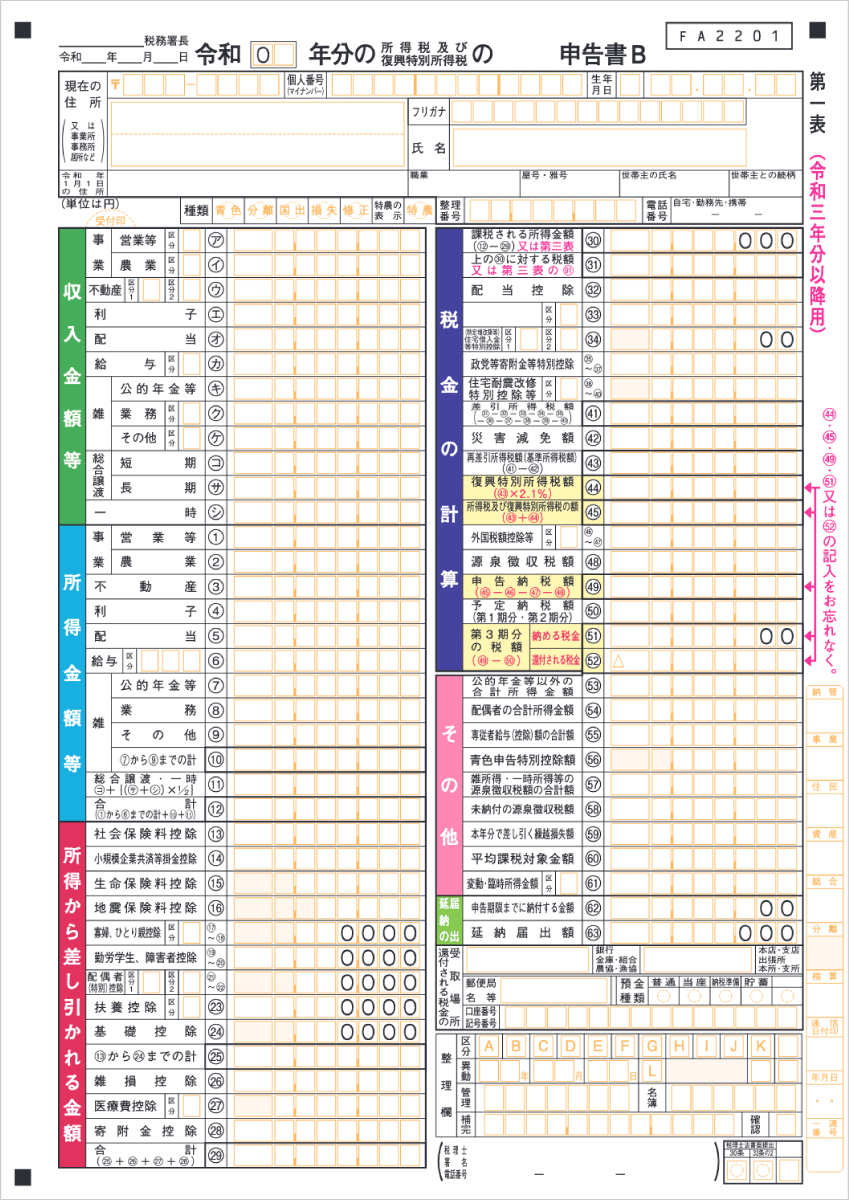

確定申告書B – 個人事業主はコチラ

個人事業主は必ず「確定申告書B」を使いましょう。「白色申告」と「青色申告」のどちらの方式で申告を行う場合でも、個人事業による所得があれば、この確定申告書Bを提出します。

| 確定申告書B 第一表 | 確定申告書B 第二表 |

|---|---|

|

|

確定申告書Bは、あらゆる所得の申告に対応しています。もちろん、確定申告書Aで申告できる所得もこれに含まれています。そのため、事業所得と給与所得の両方を得ている兼業会社員でも、A・Bを同時に提出する必要はありません。Bだけで事足ります。

ちなみに「分離課税」の対象となる特殊な所得を得ていたら、第三表も一緒に提出しなくてはなりません。また、青色申告で赤字を繰り越す際は、第四表も合わせて提出します。(詳しくは後述)

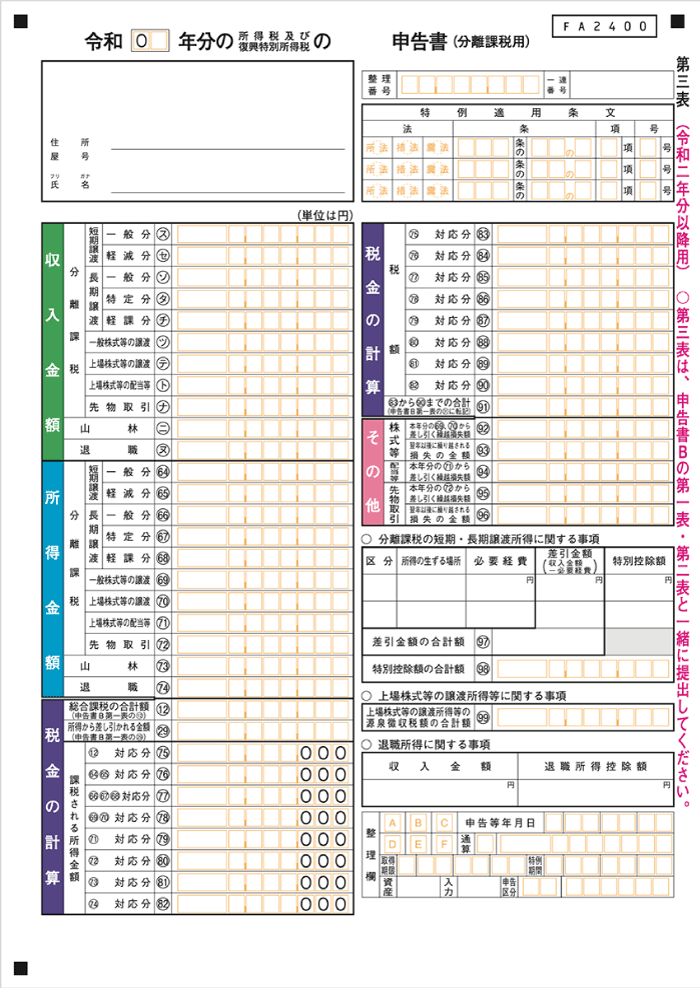

第三表 – 特殊な所得がある場合

第三表は「分離課税」の申告が必要なときに、確定申告書Bと一緒に提出します。確定申告書Aとは併用できません。なお「個人事業の利益(事業所得)」や「会社からの給料(給与所得)」など、勤労による一般的な所得しか得ていなければ使う機会はありません。

分離課税の対象となる所得は、税額計算において他の所得と合算しません。税額の計算方法が特殊だということです。そのため、他の所得とは区別して申告する必要があります。ちなみに、第三表を使う所得には、主に以下のようなものがあります。

- 土地や建物の譲渡による所得

- 株式の譲渡による所得

- 山林の譲渡による所得

- 退職金による所得

>> 分離課税について詳しく

上記の所得でも、源泉徴収を受けていれば申告する必要はありません。株取引などを行っていなければ、第三表を使うのは限られたケースのみです。

第四表 – 損失を繰り越す場合

第四表は、主に「赤字を出した青色申告者」が、その赤字を複数年にわたって繰り越す際に使います(損失申告)。第四表を使うときも、2021年分以前の申告においては、必ず確定申告書Bと併用します。

青色申告者であれば、その年の赤字を翌年以降(最長3年まで)の黒字から差し引けます。特に開業初年度は、設備投資などで赤字になることもあるので、そのような場合は第四表を利用しましょう。

| 第四表 1ページ | 第四表 2ページ |

|---|---|

|

|

白色申告者でも、たとえば災害や盗難で事業用の資産に大きな被害を受けた場合は、第四表を使って損失を繰り越すことができます。とはいえ、青色申告と比べると繰り越せる損失の範囲は限定されるので、白色申告で第四表を使うのはレアなケースといえます。

また、副業で個人事業を営んでいる会社員が第四表を使うケースもそうありません。個人事業の損失は、第一表の計算において、まず「その年の給与所得」から差し引かれるためです。給与とのトータル(損益通算)で黒字になれば、第四表は不要です。

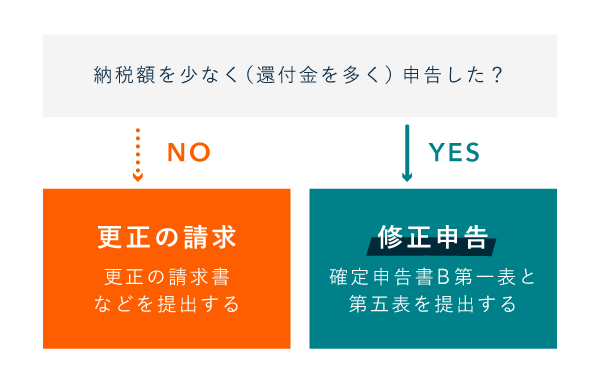

第五表 – 申告内容を期限後に修正する場合

第五表は、確定申告の内容を、確定申告期限が過ぎてから修正する際に使います(修正申告)。確定申告書Bの第一表とセットで提出しましょう。確定申告書Aで申告した内容でも、修正申告の際には確定申告書Bに記入しなおす必要があります。

ちなみに、税額を実際より多く申告していた場合は、第五表を提出せずに「更正の請求」という手続きを行います。

申告の修正に関する簡易チャート

修正申告は、誤って「自分に有利な内容」で確定申告をしてしまった人が、申告期限が過ぎてから行う手続きです。このとき追加で納める税金には、経過した日数に応じて「延滞税」が加算されてしまうので気をつけましょう。

>> 確定申告・還付申告・修正申告・訂正申告・更正の請求の違い

【まとめ】個人事業主が確定申告で提出する書類

2021年分(令和3年分)以前の申告をする場合、個人事業主は「確定申告書B」を使いましょう。「確定申告書A」では、事業所得の申告ができません。なお、申告書A・Bとは別で第三表~第五表もありますが、これらを使うのは限られたケースだけです。

確定申告書の使い分け【令和3年分まで】

| 主なケース | 提出する確定申告書 |

|---|---|

| 会社員の確定申告 | 確定申告書A |

| 個人事業主の確定申告 | 確定申告書B |

| 分離課税の対象となる所得を申告する場合 | 確定申告書B + 第三表 |

| 事業の赤字を繰り越す場合 | 確定申告書B + 第四表 |

| 納税額を少なく申告してしまい、期限後に修正する場合 | 確定申告書B + 第五表 |

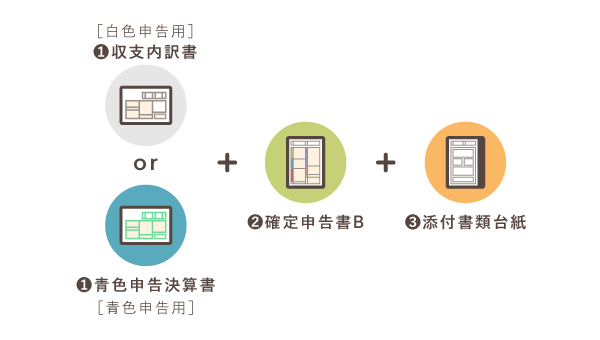

なお、個人事業主の確定申告では、ここまで紹介してきた「確定申告書」以外にも提出すべき書類があります。基本のセットは「決算書」「確定申告書B」「添付書類台紙」の3つです。ただし、決算書の様式は白色申告と青色申告で異なります。

ちなみに、2022年分(令和4年分)の確定申告からは「確定申告書A」と「確定申告書B」が統合されています。A・Bの様式を使うのは「2021年分(令和3年分)」の申告までなので注意しましょう。