2021年分以前の申告をする個人事業主向けに、確定申告書Bの書き方を解説します。2022年分以降の申告では、A・Bの区別がない新しい確定申告書を使うので注意してください。

確定申告書の一本化について【2022年分〜】

目次

確定申告書Bを書く前に

確定申告書Bでは、事業所得などの金額をもとに、所得税の納税額を算出します。おおまかには「決算書を参考に所得を記入する→所得から所得控除を差し引く→税額を算出して税額控除などを差し引く」という流れです。

確定申告書Bには、第一表と第二表があります。第一表には、第二表から転記する項目があるので、第二表から書き始めるとスムーズです。なお、国税庁の「確定申告書等作成コーナー」を利用すれば、書類が簡単に作成できます。

| 確定申告書B 第一表 | 確定申告書B 第ニ表 |

|---|---|

|

|

|

|

ちなみに、確定申告書Aは会社員などが使用します。事業所得について申告する場合は、確定申告書Bを使わなくてはなりません。また、確定申告書には第三表~第五表もありますが、それらを提出するケースはそう多くありません。

>> 確定申告書Aや第三表~第五表を使う場合について

1. 日付など

確定申告書を提出する税務署名や、提出する日付などを記入します。確定申告書類は、基本的に現住所を管轄する税務署へ提出します。管轄の税務署がわからなければ、国税庁のウェブサイトで確認しましょう。

______税務署長

提出先の税務署名を記入します。開業届で「納税地」として届け出た住所を管轄する税務署名を書きましょう。開業届を出していなければ、現住所の税務署が提出先になります。ちなみに、納税地を変更したい場合は届出書の提出が必要です。

令和__年___月___日

確定申告書の提出日を記入します。2021年分の確定申告(2022年2月16日~3月15日に行う確定申告)では「令和4年○月○日」と書きましょう。

令和0□年分の所得税及び復興特別所得税の 申告書B

□□の部分には、確定申告の対象期間の年を記入します。2021年分の確定申告では「令和03年分」と記入しましょう。また、「申告書B」の前にある空白部分には「確定」と書き入れます。

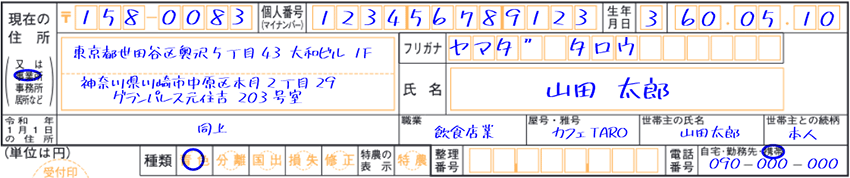

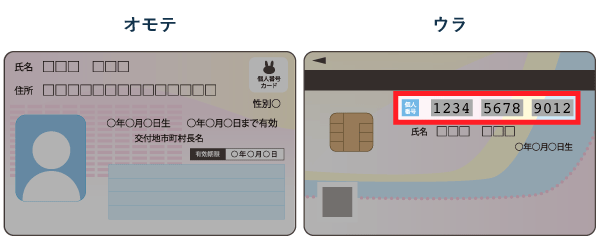

2. 事業主の個人情報

事業主の個人情報を記入します。個人番号を記載する欄があるので、マイナンバーカードやマイナンバー通知カードを用意しておきましょう。これらは、確定申告書を提出する時にも必要です。なお、マイナンバーは住民票にも記載されています。

すぐにマイナンバーを知る方法

| 住所 | 提出日の時点で住んでいる自宅の住所 (事業所の所在地で提出する際は「事業所」に○をして、点線の上に事業所、下に自宅の住所を書く) |

|---|---|

| 令和 年1月1日の住所 | 確定申告の対象年の翌年1月1日時点の住所 令和3年分の申告では「令和 年」の空白部分に「4」と書く ※提出日と変わらない場合は「同上」と記入する |

| 個人番号 | 事業主のマイナンバー(12ケタの数字) |

| 生年月日 | 事業主の生年月日 左から「元号」「年」「月」「日」の順で書く 元号は番号で表す(明治=1、大正=2、昭和=3、平成=4) |

| 氏名 | 事業主の名前と捺印(姓と名の間は1マス空ける) フリガナは濁点・半濁点・小さい文字も1マス使う ※2021年4月1日以降は押印不要 |

職業 | 事業の内容 例:ウェブデザイン業・ITエンジニア・飲食店業・小売業 |

| 屋号・雅号 | 事業で使用している屋号やビジネスネームなど 特に決めていなければ記入しない ※雅号とは、画家や書家が名乗る別名のこと |

| 世帯主の名前 | 事業主が住んでいる家の世帯主 自分が世帯主なら、自分の名前を書く |

| 世帯主との 続柄 |

世帯主から見た、事業主との関係 例:本人・妻・夫・母・父・子 |

| 種類 | 該当するもの全てに○をする 青色申告者は「青色」に○をつける (その他はあまり使わない) |

| 特農の表示 | 「特別農業所得者」に該当する事業主は○をする 農業所得が総所得の70%以下なら該当しない |

| 整理番号 | 何も記入しない |

| 電話番号 | 事業主の電話番号 「自宅」「勤務先」「携帯」のどれかに○をする ※日中連絡が取れる番号を記入する |

「世帯主」とは、一緒に暮らしている家族などの代表者のことを指します。一人暮らしなら、本人が世帯主です。世帯主がよく分からなければ、住民票で確認しましょう。なお、自分が世帯主なら「世帯主との続柄」は「本人」と記入します。

「種類」の欄では、今回の確定申告で該当するすべての要素に○を付けます。項目はそれぞれ、以下のような場合を表しています。

- 青色……青色申告をする場合

- 分離……確定申告書の第三表(分離課税用)を提出する場合

- 国出……国外転出時課税制度の適用を受けて申告する場合

- 損失……確定申告書の第四表(損失申告用)を提出する場合

- 修正……確定申告書の第五表(修正申告用)を提出する場合

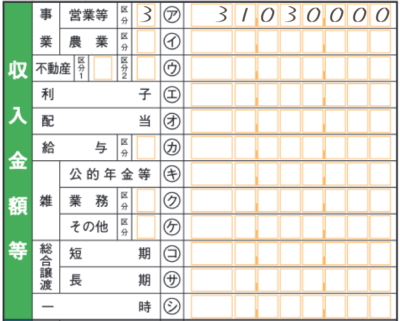

3. 収入金額等

収入の種類ごとに、金額や区分を記入します。個人事業の収入しか得ていなければ、「事業」欄に記入するだけでOKです。収支内訳書か青色申告決算書から収入金額を転記し、帳簿づけの形式に応じて1~5の区分を記入します。

| 事業[営業等] | ア | 一般的な事業で得た収入(下の農業収入に含まれないもの) 白色…収支内訳書1ページの④を転記する 青色…青色申告決算書1ページの①を転記する 「区分」欄は、令和3年に行った帳簿づけに関して、1~5のいずれかを記入する 1…税務署長の承認を受けて、帳簿を電子保存している場合 2…会計ソフト等を使って記帳している場合(1に該当する場合を除く) 3…複式簿記で記帳している場合(1・2に該当する場合を除く) 4…複式簿記以外の簡易な方法で記帳している場合(2に該当する場合を除く) 5…上記のいずれにも該当しない場合(記帳の仕方が分からない場合を含む) 事業収入の「区分」について詳しく |

|---|---|---|

| 事業[農業] | イ | 農業や酪農業、養蚕業などで得た収入 |

| 不動産 | ウ | 土地や建物の貸付けなど、不動産で得た収入 「区分1」は、国外中古建物に関する特例(措法41-4-3)を受ける際に「1」と書く 「区分2」の記入方法は「事業」の区分欄と同じ |

| 利子 | エ | 国外の銀行預金で得た利子などの収入 ※国内の銀行預金で得た利子については、あらかじめ源泉徴収されているので記入しない |

| 配当 | オ | 株式の配当金や、投資信託の分配金などで得た収入 特定口座で「源泉徴収あり」を選んでいる場合は記入不要 |

| 給与 | カ | 勤務先から給与や賞与として受け取る収入 区分は「所得金額調整控除」を受ける場合のみ記入する |

| 雑[公的年金等] | キ | 公的な年金制度などによって得た収入 例:国民年金の支給額 |

雑[業務] | ク | 副業による収入の金額 (営利を目的として継続的に行う副業に限る) 区分の欄は令和4年分以降の申告で使用する(令和3年分では記入不要) |

| 雑[その他] | ケ | 雑所得にかかる収入のうち、キ・クに該当しない金額 「区分」欄には、1~3のいずれかを記入する 1…個人年金保険に係る収入がある場合 2…暗号資産取引に係る収入がある場合 3…上記の両方がある場合 |

| 総合譲渡[短期] | コ | 所有期間が5年以内の資産を譲渡して得た所得 例:ゴルフ会員権・貴金属・骨とう・書画・機械・船舶 |

| 総合譲渡[長期] | サ | 所有期間が5年超の資産を譲渡して得た所得 ※自身の特許権や著作権などは5年以内でも「長期」に記入 |

| 一時 | シ | 労働や譲渡の対価でない、臨時的な所得 例:賞金・当選金・生保の一時金・損保の満期払戻金 |

※「総合譲渡[短期]」「総合譲渡[長期]」「一時」の欄には収入でなく所得の金額を記入する

「給与(カ)」の区分欄は、所得金額調整控除を受ける場合にのみ記入します。これは「給与収入が850万円超の人」や「給与と年金の両方による収入がある人」が、一定の要件を満たす際に受けられる控除です。(前者に該当する場合は「1」、後者の場合は「2」、両方に該当する場合は「3」と記入する)

雑所得の「業務」には、本業以外で受け取る原稿料などが該当します。ただ、それが「継続的な収入」と言えない場合は「その他」に含めましょう。「業務」と「その他」の区別は、後々の雑所得に関わる事務処理に影響してきます。

雑所得の申告に関わるルールについて

「総合譲渡」の「短期」「長期」の欄には、総合課税の対象となる譲渡所得の金額を記入します。不動産や株式などの譲渡で得た所得は、分離課税の対象となるため、ここには含めません。分離課税の対象となる譲渡所得は、第三表を使って申告します。

4. 所得金額

「収入金額等」に記入した金額から必要経費などを差し引いた額を、それぞれの欄に記入します。経費などを差し引いた結果、所得の金額が赤字になる場合は、数字の先頭に「 - 」か「△」をつけましょう。

| 事業[営業等] | ① | 「営業等(ア)」から必要経費を差し引いた金額 白色…収支内訳書1ページの㉑を転記する 青色…青色申告決算書1ページの㊺を転記する |

|---|---|---|

| 事業[農業] | ② | 「農業(イ)」から必要経費を差し引いた金額 |

| 不動産 | ③ | 「不動産(ウ)」から必要経費を差し引いた金額 |

| 利子 | ④ | 「利子(エ)」と同じ金額 利子所得は、収入金額と所得金額が必ず一致する |

| 配当 | ⑤ | 「配当(オ)」から「負債の利子」を差し引いた金額 負債の利子とは、株式などを買うための借入金の利子のこと |

| 給与 | ⑥ | 「給与(カ)」から給与所得控除を差し引いた金額 区分は「特定支出控除」を受ける場合のみ記入する |

| 雑[公的年金等] | ⑦ | (キ)から公的年金等控除を差し引いた金額 |

| 雑[業務] | ⑧ | (ク)から必要経費を差し引いた金額 |

| 雑[その他] | ⑨ | (ケ)から必要経費を差し引いた金額 |

| 雑[⑦から⑨までの計] | ⑩ | 雑所得の合計金額 |

| 総合譲渡・一時 | ⑪ | (サ)と(シ)を合わせた金額の2分の1に、(コ)を加えた額 (長期譲渡所得と一時所得は金額の半分が課税対象となるため) |

| 合計 | ⑫ | ①~⑥の合計に⑩と⑪を加えた金額 ※繰越損失がある場合はそれを差し引いた額 |

給与所得の「特定支出控除」は、特定の支出をした給与所得者が受けられる控除です。会社員などが、通勤の交通費や転勤に伴う引越し費用などを、一定額を超えて自分で支払った場合に対象となります。

①~⑪の中に赤字の所得と黒字の所得がある際は、「損益通算」を行います。損益通算とは、一定のルールに従って赤字と黒字を相殺することです。たとえば、事業所得の赤字は、不動産所得や雑所得の黒字からそのまま差し引けます。

5. 所得から差し引かれる金額

所得から差し引く「所得控除」の金額を記入します。所得控除の金額については、第二表に詳細の記入欄があるので、そちらを先に書くとスムーズです。所得控除を受けるには、各控除の要件を満たしている必要があります。

| 社会保険料控除 | ⑬ | 社会保険の保険料を支払った際の控除 支払った保険料の全額が控除される(本人や家族の分) 例:国民年金・国民健康保険・国民年金基金 |

|---|---|---|

| 小規模企業共済等 掛金控除 |

⑭ | 小規模企業共済などで掛金を支払った際の控除 支払った掛金の全額が控除される 例:個人確定拠出年金(iDeCo)・しょうがい共済 |

| 生命保険料控除 | ⑮ | 民間の生命保険などに保険料を支払った際の控除 支払った金額が控除される(保険の区分ごと4万円まで) 例:定期保険・終身保険・医療保険・がん保険 |

| 地震保険料控除 | ⑯ | 自宅や家財の地震保険料を支払った際の控除 支払った金額が控除される(上限5万円) ※事務所や店舗の地震保険料は必要経費に計上する |

| 寡婦控除、 ひとり親控除 |

⑰~⑱ | 寡婦控除………夫と離婚や死別をした女性の控除(控除額27万円) ひとり親控除…シングルマザー・ファザーの控除(控除額35万円) ひとり親控除を受ける場合は、区分に「1」と記入する |

| 勤労学生、 障害者控除 |

⑲~⑳ | 勤労学生控除…学校へ通いながら働く人の控除 障害者控除……自分や親族が障害者の場合の控除 控除額はどちらも27万円(特別障害者は最大75万円) |

| 配偶者(特別)控除 | ㉑~㉒ | 要件を満たす配偶者のいる人が受けられる控除 控除額は最大38万円(配偶者が70歳以上なら48万円) 区分1…配偶者特別控除を受ける場合に「1」と記入する 区分2…配偶者が国外居住の場合にのみ記入する |

| 扶養控除 | ㉓ | 16歳以上の扶養親族がいる人が受けられる控除 基本の控除額は扶養親族1人につき38万円(最大63万円) 区分の欄は、対象の親族が国外居住の場合にのみ記入する |

| 基礎控除 | ㉔ | ほとんどの人が対象の控除 控除額は48万円(合計所得2,400万円超の人を除く) |

| ⑬から㉔までの計 | ㉕ | 社会保険料控除から基礎控除までの合計額 |

| 雑損控除 | ㉖ | 災害や盗難によって損害を受けた際の控除 損失額などから一定額を引いた金額が控除される |

| 医療費控除 | ㉗ | 一定額以上の医療費を支払った際の控除 自己負担した医療費から一定額を引いた額が控除される ※セルフメディケーションの場合は区分を「1」とする |

| 寄附金控除 | ㉘ | ふるさと納税や特定の寄附を行った際の控除 「寄附額 – 2,000円」の金額が控除される(上限あり) 例:ふるさと納税・国への寄附・政治活動に対する寄附 |

| 合計 | ㉙ | ㉕に㉖~㉘を加えた金額 |

生命保険料控除の対象となる保険は、大きく分けて「生命保険」「介護医療保険」「個人年金保険」の3つです。控除の上限額は、それぞれ4万円まで(合計で12万円)。ひとつの保険に8万円を支払っていても、控除されるのは4万円だけということです。

「配偶者(特別)控除(㉑~㉒)」の「区分1」と、「扶養控除(㉓)」の「区分」の欄は、配偶者や親族が国外居住親族に該当する場合のみ記入します。その親族について、年末調整で配偶者控除や扶養控除を受けていないときは「1」、受けているときは「2」と記入しましょう。

「セルフメディケーション税制」の適用を受ける際は、医療費控除の欄に控除額を記入し、区分に「1」と書きます。この場合、通常の医療費控除は受けられません。どちらか片方を選択することになります。

6. 税金の計算

この欄では、いちど計算した所得税額(㉛)から「税額控除」などを差し引いて、最終的な納税額を算出します。税額控除が適用されるケースは限られているので、記入する欄はあまり多くありません。ただ、源泉徴収された報酬等がある場合は、源泉徴収税額の記入が必要です。

あらかじめ「000」と記入されている欄については、1,000円未満の端数を切り捨てた金額を記入します。同じように「00」と記入されている欄では、100円未満の端数を切り捨てましょう。

| 課税される所得金額 | ㉚ | ⑫から㉙を引いた金額(1,000円未満の端数は切捨て) 計算結果がマイナスになったら「0円」とする |

|---|---|---|

| 上の㉚に対する税額 | ㉛ | ㉚から算出した所得税の金額 税率は㉚の金額によって異なる |

| 配当控除 | ㉜ | 配当所得を総合課税で申告する際の税額控除 国内法人からの配当金以外では一部対象外の場合も |

| ㉝ | 特例に基づいて受ける税額控除があれば記入する 例:中小事業者が特定の機械を取得した際の特別控除 |

|

| (特定増改築等) 住宅借入金等特別控除 |

㉞ | ローンで家を買った際などの税額控除(住宅ローン控除) 区分1…東日本大震災の被災者が特例を受ける際に記入する 区分2…年末調整ですでに控除を受けている場合に「1」と記入する |

| 政党等寄附金等 特別控除 |

㉟~㊲ | 政党やNPO法人などに寄附を行った際の税額控除 ※同じ寄附金について寄附金控除(㉘)との併用は不可 |

| 住宅耐震改修 特別控除等 |

㊳~㊵ | 家の改修工事や認定住宅の購入などをした際の税額控除 適用を受ける控除の名称に○をつける(併用可) 区分:耐震改修=1、特定改修=2、認定住宅=3、併用=4 |

| 差引所得税額 | ㊶ | ㉛から㉜~㊵の合計を差し引いた金額 適用する税額控除が無ければ㉛と同じ金額を記入する |

| 災害減免額 | ㊷ | 災害減免法に基づいて軽減される金額 ※雑損控除との併用は不可(有利な方を選択できる) |

| 再差引所得税額 (基準所得税額) |

㊸ | ㊶から㊷を差し引いた金額 災害減免法の適用が無ければ㊳と同じ金額を記入する |

| 復興特別所得税額 | ㊹ | ㊸に2.1%の税率を掛けた金額(㊵ × 0.021) 小数点以下は切り捨てる |

| 所得税及び復興特別所得税の額 | ㊺ | ㊸と㊹の合計額 |

| 外国税額控除 | ㊻~㊼ | 外国に所得税を納付した場合などの税額控除 |

| 源泉徴収税額 | ㊽ | 報酬や給与から源泉徴収で差し引かれた税金の金額 源泉徴収された金額は支払調書などで確認する |

| 申告納税額 | ㊾ | ㊺から㊻~㊽の合計を差し引いた金額 プラスの場合……100円未満の端数を切捨てて記入する マイナスの場合…端数を切捨てずにそのまま記入する |

| 予定納税額 | ㊿ | 当年中に予定納税した金額(1期と2期の合計額) ※予定納税の通知を受け取っていなければ記入しない |

| 納める税金 (第3期分の税額) |

51 | ㊾から㊿を差し引いた金額(計算結果がプラスの場合) 100円未満の端数を切捨てて記入する |

| 還付される税金 (第3期分の税額) |

52 | ㊾から㊿を差し引いた金額(計算結果がマイナスの場合) 端数を切捨てずにそのまま記入する |

※金額がマイナスの場合は、数字の先頭に「 - 」か「△」をつける

㉝の空欄は、特別な控除を受ける際に記入します。試験研究の実施や、省エネ設備の導入など、特定の投資を行った青色申告者が主な対象です。適用を受けるときは、空欄に「投資税額等」、区分に「1」と記入して控除額を書きましょう。

源泉徴収の対象となる報酬を受け取っていたら、源泉徴収された税金の合計額を㊽に記入します。差し引かれた金額の合計は、取引先からもらう支払調書や帳簿をもとに計算しましょう。報酬から源泉徴収されていない事業主は、何も記入しません。

予定納税とは、前年の所得税額が一定以上に達した際に行う「所得税の前払い」のような制度です。予定納税を行っていなければ、㊿を記入する必要はありません。なお、予定納税が必要な事業主には、6月ごろに通知書が届いています。

7. その他

この欄には、納税額の算出に関わる補足的な事項を記入します。配偶者特別控除を受けるときは、49の欄で配偶者の合計所得を申告する必要があります。また、青色申告者は51の「青色申告特別控除額」を忘れずに記入しましょう。

| 公的年金等以外の 合計所得金額 |

53 | 公的年金等による雑所得(⑦)を除いた合計所得金額 ※公的年金等の収入がない場合は記入不要 |

|---|---|---|

| 配偶者の 合計所得金額 |

54 | 配偶者の給与所得や事業所得の合計金額 配偶者特別控除を受ける場合のみ記入する |

| 専従者給与(控除)額 の合計額 |

55 | 白色…専従者控除の金額(収支内訳書1ページの⑳) 青色…専従者給与の金額(青色申告決算書1ページの㊳) 専従者がいる場合のみ記入する |

| 青色申告 特別控除額 |

56 | 青色申告特別控除の金額 青色申告決算書から転記する |

| 雑所得・一時所得等の 源泉徴収税額の合計額 |

57 | 雑所得や一時所得から源泉徴収で引かれた所得税等の金額 以下のような収入が源泉徴収を受けていたら記入する 例:原稿料・講演料・年金の給付・退職金 |

| 未納付の源泉徴収税額 | 58 | 給与等の支払者から未払いの収入があり、支払者がその源泉徴収分を未納付の場合の源泉徴収税額 ※㊾がマイナスの場合のみ記入する |

| 本年分で差し引く 繰越損失額 |

59 | 所得から差し引く、前年から繰り越した損失の金額 ※さらに翌年へ繰り越す損失があるときは記入しない |

| 平均課税対象金額 | 60 | 変動所得と臨時所得のうち、平均課税の対象とする金額 所定の計算書をもとに記入する |

| 変動・臨時所得金額 | 61 | 変動所得と臨時所得の金額 所定の計算書をもとに記入する |

49の欄が赤字の場合(還付を受ける場合)は、58に「支払者からまだ受け取っていない収入で、その支払者が未納付の源泉徴収税額」を記入します。ここに記入した金額は、いったん還付が保留されます。その分も還付を受けるには、追って「源泉徴収税額の納付届出書」を提出する必要があります。

前年から損失を繰り越している事業主は、59の欄に繰り越した損失額を記入します。ただし、さらに翌年へ繰り越す損失がある場合は第四表(損失申告用)を使うため、この欄には何も記入しません。ちなみに、損失を繰り越せるのは、基本的には青色申告者だけです。

「平均課税」とは、特定の収入が急に増えた時の税負担を和らげるための制度です。対象となる収入の範囲はあらかじめ定められており、金額についても要件があるので、適用できる事業主は多くありません。詳しくは、国税庁の説明を参考にしてください。

8. 延納の届出

通常の納付期限(3月15日)までに、納めるべき税額の半分以上を納付すれば、残りの納付期限を5月31日まで延長することができます(期限日が土日祝なら翌平日)。この制度を、所得税等の延納といいます。延納する金額には、若干の利子がかかります。

| 申告期限までに納付する金額 | 62 | 通常の納付期限(原則3/15)までに納める金額 ※本来の納税額の50%以上でなくてはならない |

|---|---|---|

| 延納届出額 | 63 | 延納する金額 本来の納税額から(62)を差し引いた金額 |

予定納税で第1期と第2期の金額をすでに納めている事業主は、第3期分の納税額について延納の制度を利用できます。ただし、この場合は「第3期分の納税額の半分以上」を通常の期限までに納めなくてはなりません。

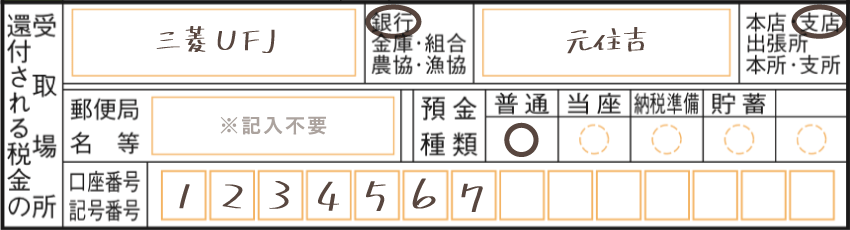

9. 還付される税金の受取場所

所得税の還付を受ける場合(52に金額が記入されている場合)は、還付金を振り込んでもらう口座をここで指定します。51に金額が記入されているなら、還付される金額は無いので、この欄には何も記入しません。

一部のネット銀行は還付金の振り込みができないため、あらかじめ確認しておきましょう。また、口座の名義が申告者の名前と異なる場合や、名義に屋号が含まれる場合は、振り込みが正常に行われないこともあります。

銀行などの預金口座を指定する場合

| 銀行名など | 口座のある金融機関の名称 銀行・金庫・組合など、該当するものに○をつける |

|---|---|

| 支店名など | 口座のある支店などの名称 本店・支店・出張所など、該当するものに○をつける |

| 郵便局名等 | 記入しない |

| 預金種類 | 指定する口座の種類 ほとんどの場合は「普通」に○をつける |

| 口座番号 記号番号 |

指定する口座の口座番号 口座番号を左から記入する(通常は7ケタ) |

ゆうちょ銀行の貯金口座を指定する場合

| 銀行名など | 記入しない |

|---|---|

| 支店名など | 記入しない |

| 郵便局名等 | 記入しない |

| 預金種類 | 記入しない |

| 口座番号 記号番号 |

指定する口座の「記号」と「番号」 記号(5ケタ)と番号(2~8ケタ)の間にハイフン( – )を書く ※記号と番号の間に1ケタの数字がある場合、それは省略する |

事業用口座に還付金を振り込んでもらう場合は「事業主借」の勘定科目で仕訳します。その年の収入としてはカウントせず、単にプライベートなお金の流れとして記帳するということです。

確定申告書Bの第一表に記入する内容は以上です。いちばん下にある税理士の記入欄や「整理欄」は、空欄のままにしておきましょう。

{kind=link}

{kind=link}