還付申告をする会社員向けに、源泉徴収票の内容を確定申告書に転記する方法を解説します。「どこに何を転記すればいいの?」と迷っている方は参考にしてください。

目次

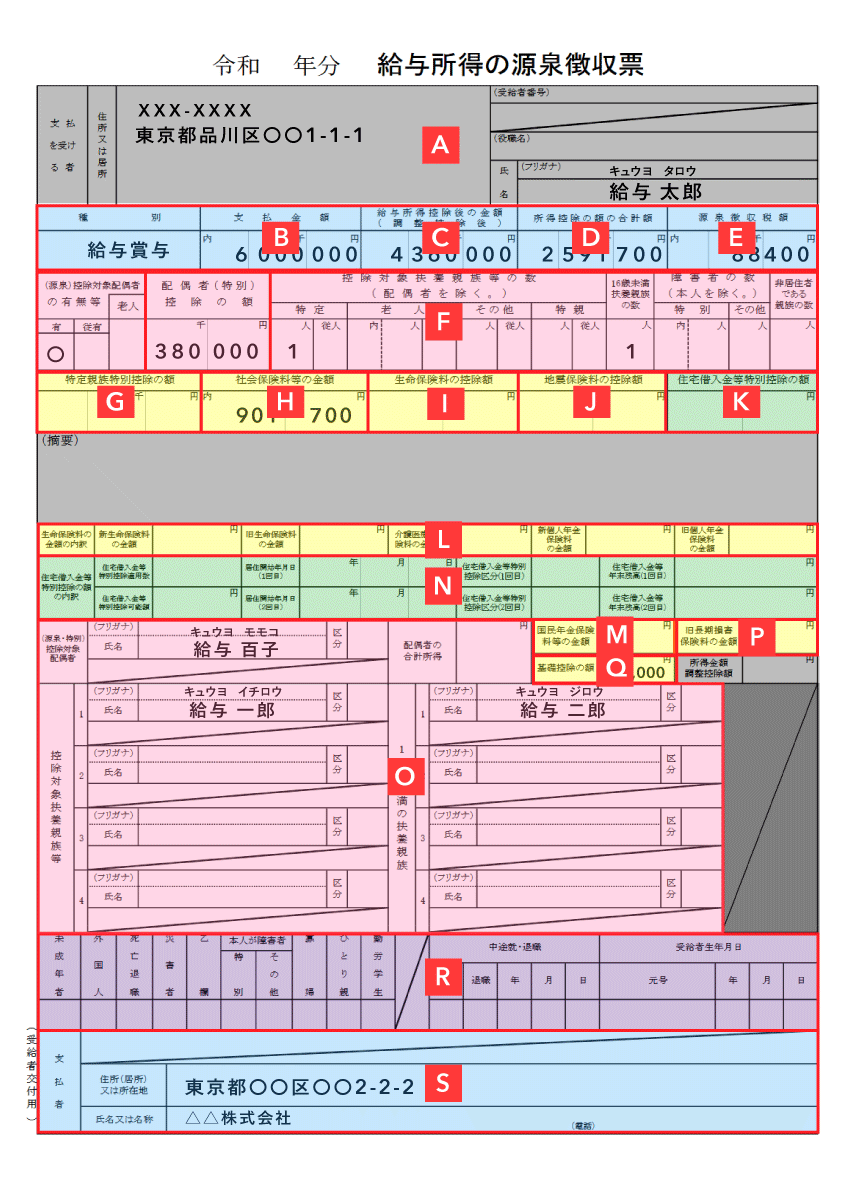

源泉徴収票の見方をおさらい

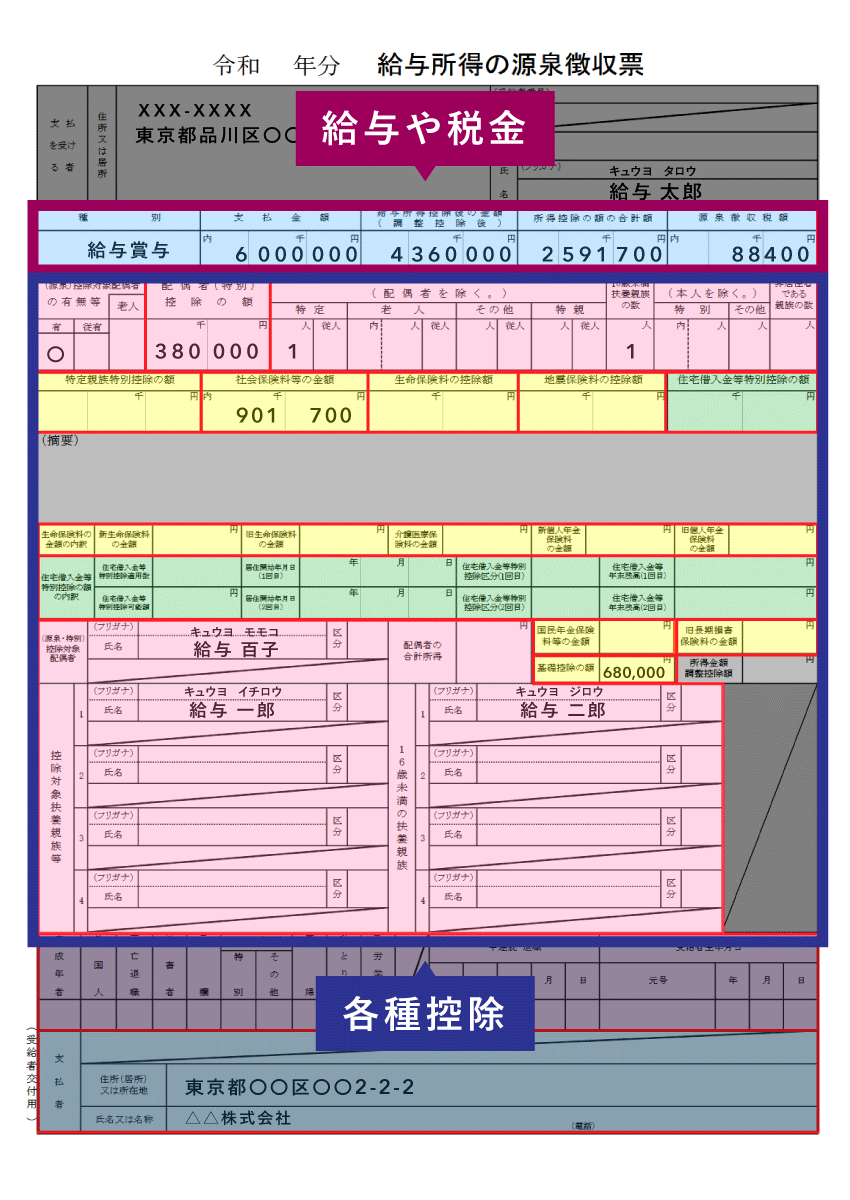

まずは源泉徴収票の見方をおさらいします。源泉徴収票は、下図のように「給与や税金に関する部分」と「控除に関する部分」に分けられます。

本記事では説明を分かりやすくするために、源泉徴収票から転記する部分を4つのカラーで区別しています。それぞれ、以下の通りです。

| ブルー | 給与や税金に関する情報 (給与収入や源泉徴収税の金額など) |

|---|---|

| ピンク | 配偶者控除や扶養控除 (主に養っている家族がいる人向け) |

| グリーン | 住宅ローン控除 |

| イエロー | 上記以外の控除 |

「確定申告書等作成コーナー」を使えば転記がカンタン!

手書きが面倒な人は、国税庁が運営する「確定申告書等作成コーナー」というサイトを利用すれば、パソコンやスマホで簡単に書類作成できます。印刷用の書類を作るだけなら、会員登録やマイナンバーカードは不要です。

それでは、源泉徴収票のそれぞれの項目について、確定申告書のどこに転記すればよいのか紹介していきます。

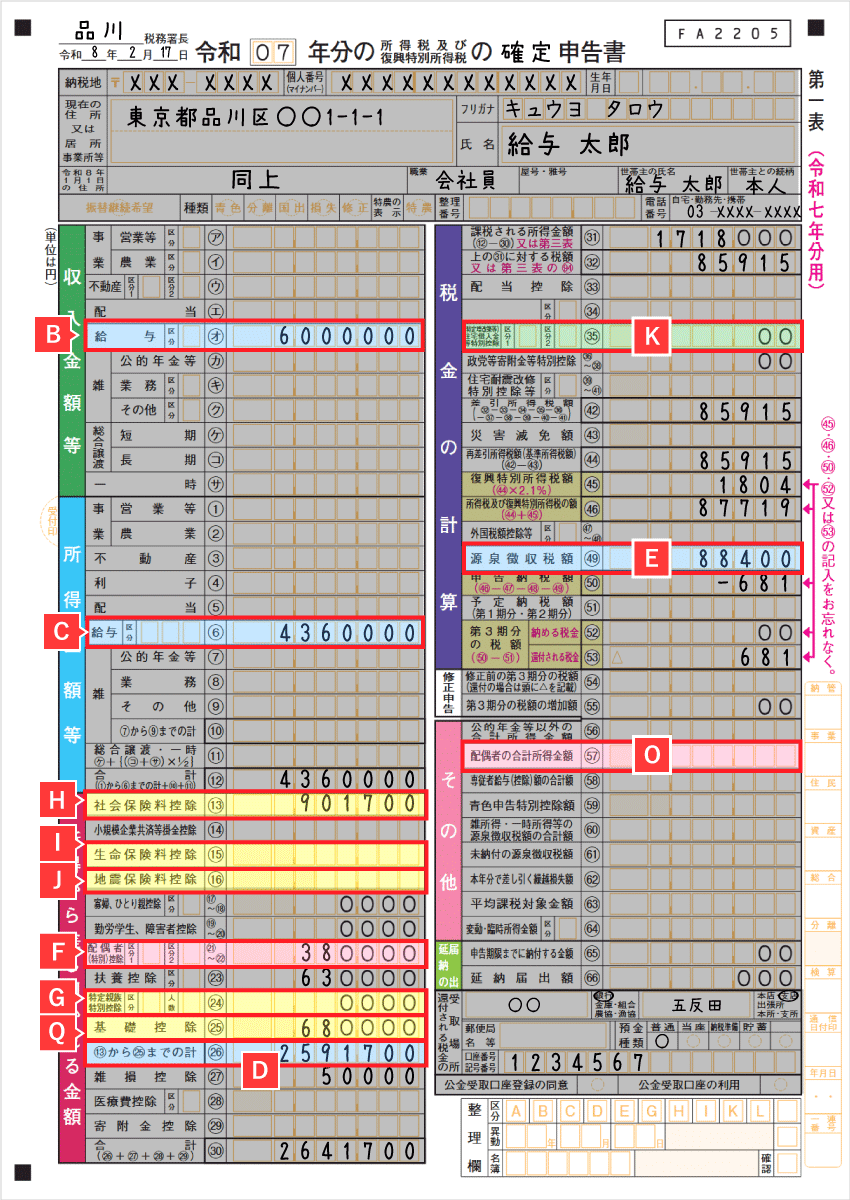

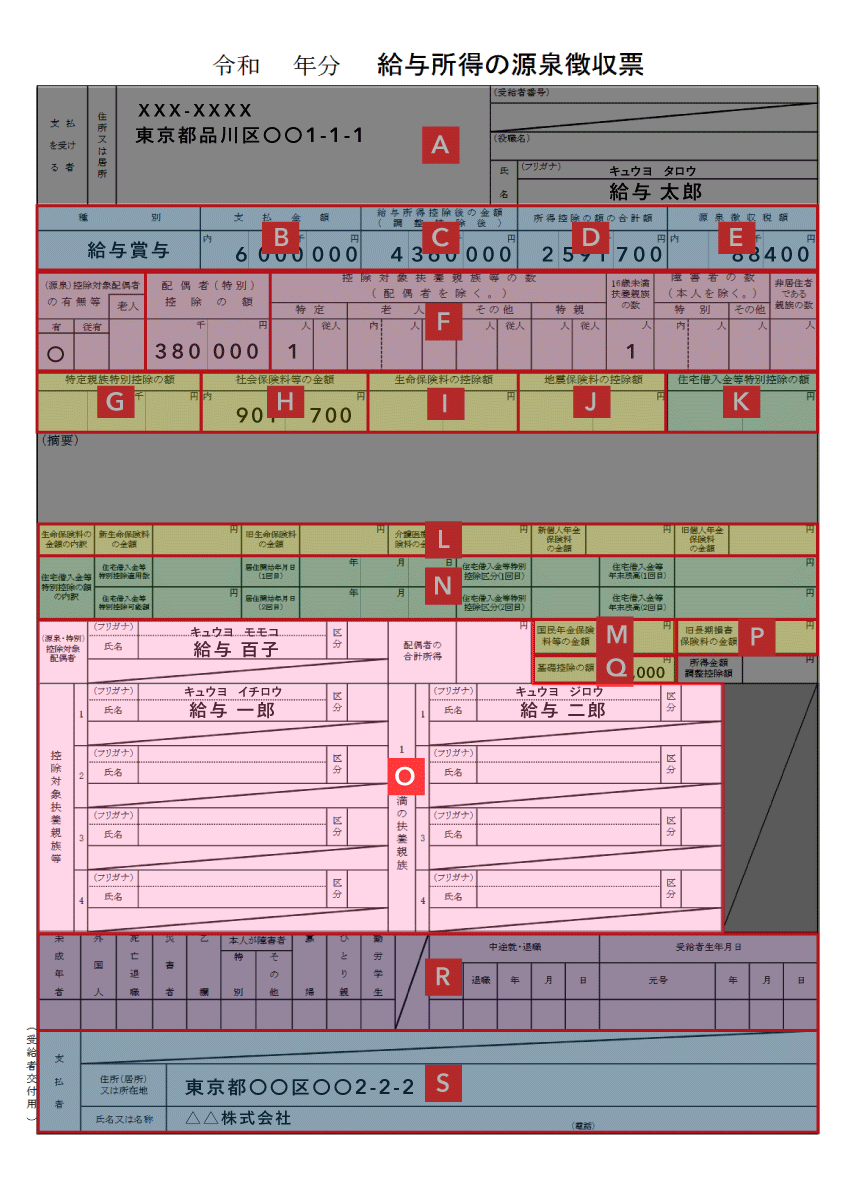

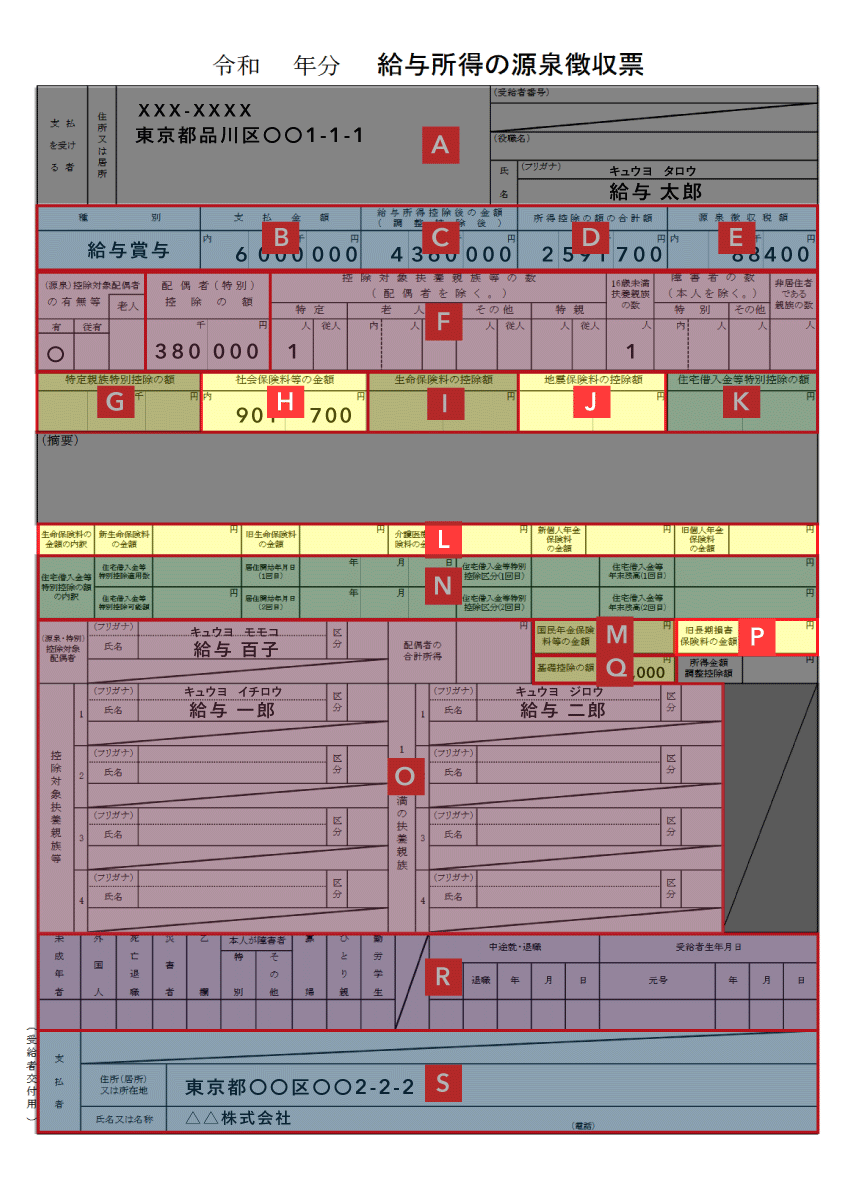

源泉徴収票から確定申告書への転記【第一表】

会社員の還付申告では、確定申告書の「第一表」と「第二表」をセットで提出します。まずは「第一表」への転記から説明します。以下は、源泉徴収票との対応関係をわかりやすく図示したものです。

| 確定申告書 第一表 | 源泉徴収票 |

|---|---|

|

|

申告書 第一表の記入欄

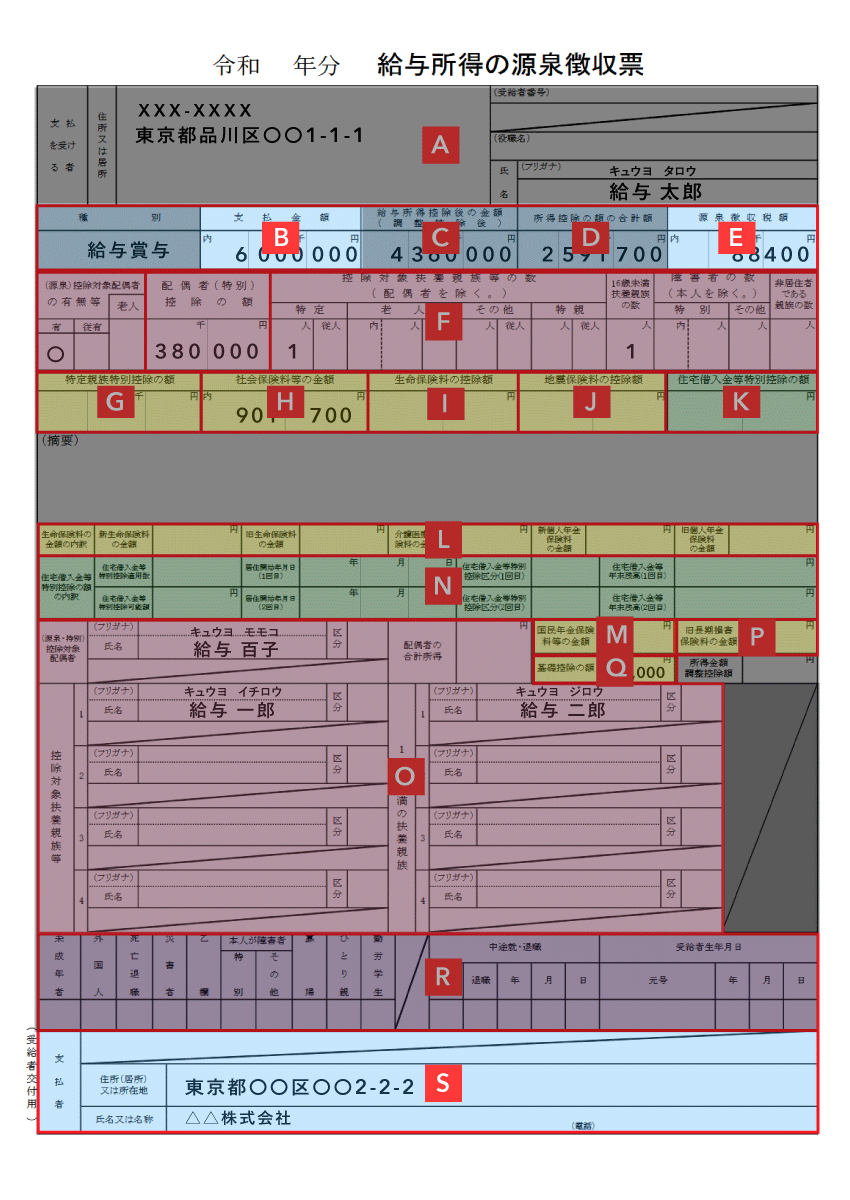

| 給与 | ㋔ | 源泉徴収票の「B 支払総額」を転記 |

|---|---|---|

| 給与[区分] | ⑥ | 源泉徴収票の「C 給与所得控除後の金額」を転記 |

| 社会保険料控除 | ⑬ | 源泉徴収票の「H 社会保険料等の金額」を転記 |

| 生命保険料控除 | ⑮ | 源泉徴収票の「I 生命保険料の控除額」を転記 |

| 地震保険料控除 | ⑯ | 源泉徴収票の「J 地震保険料の控除額」を転記 |

| 配偶者(特別)控除 | ㉑~㉒ | 源泉徴収票の「F 配偶者(特別)控除の額」を転記 |

| 特定親族特別控除 | ㉔ | 源泉徴収票の「G 特定親族特別控除の額」を転記 |

| 基礎控除 | ㉕ | 源泉徴収票の「Q 基礎控除の額」を転記 |

| ⑬から㉕までの合計 | ㉖ | 源泉徴収票の「D 所得控除の額の合計額」を転記 |

| 源泉徴収税額 | ㊾ | 源泉徴収票の「E 源泉徴収税額」を転記 |

| (特定増改築等) 住宅借入金等特別控除 |

㉟ | 源泉徴収票の「K 住宅借入金等特別控除の額」を転記 |

| 配偶者の合計所得金額 | 57 | 源泉徴収票の「O」の「配偶者の合計所得」を転記 |

⑬~㉕については、ひとつの勤務先のみから収入を得ている給与所得者なら記入を省略できます。ただしその場合でも、年末調整で申請し忘れた控除があったり、追加で控除を申請する場合などは、記入を省略できないので注意しましょう。

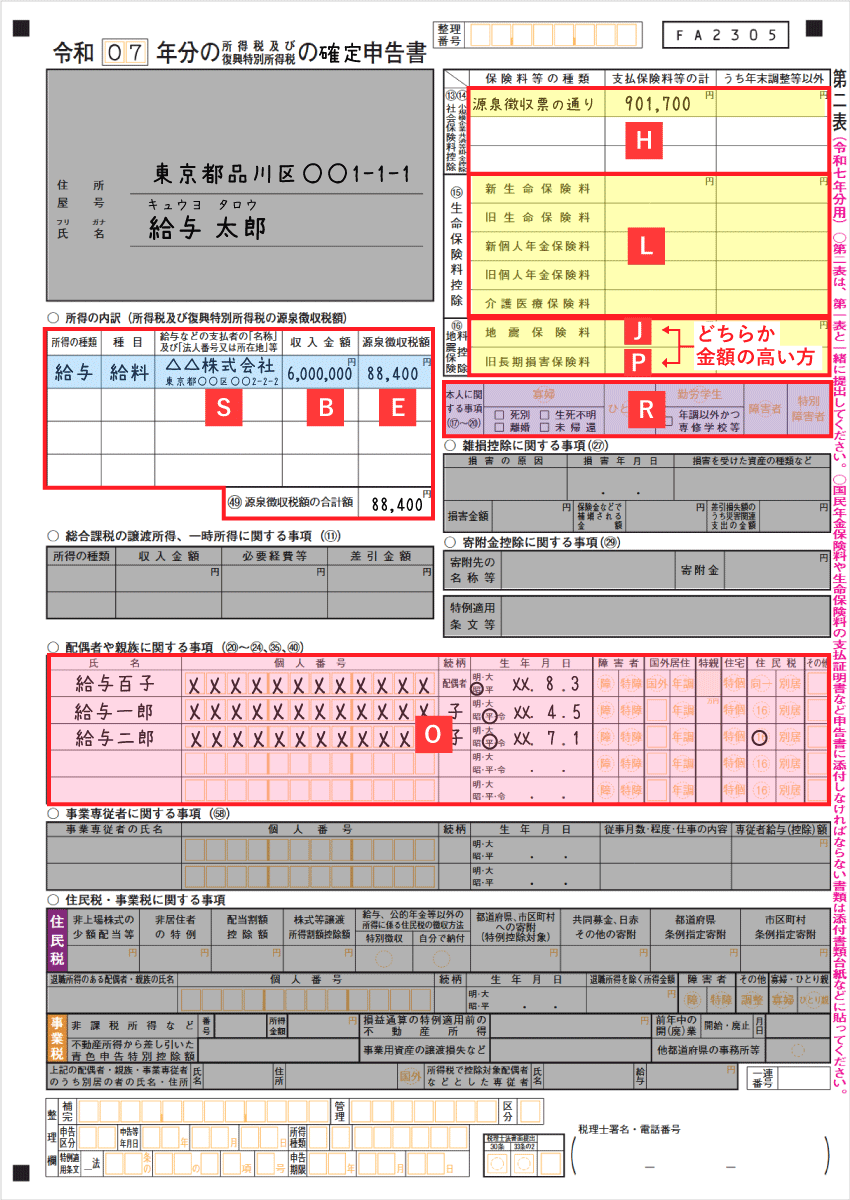

源泉徴収票から確定申告書への転記【第二表】

つづいて、確定申告書「第二表」へ転記する部分です。源泉徴収票と対応しているのは、以下で示している部分です。

| 確定申告書 第二表 | 源泉徴収票 |

|---|---|

|

|

ここからは、源泉徴収票から第二表へ転記できる箇所を、それぞれ詳しく説明していきます。

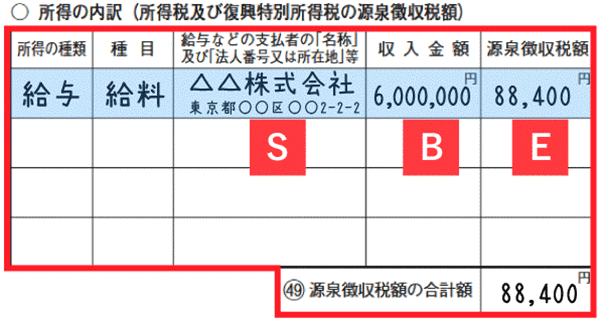

所得の内訳

| 確定申告書 第二表 | 源泉徴収票 |

|---|---|

|

|

| 所得の種類 | 「給与」と記入 |

|---|---|

| 種目 | 「給料」と記入 |

| 給与などの支払者の名称・所在地 | 源泉徴収票の「S 支払者」の社名や所在地を転記 (支払者が個人なら個人名を記入) |

| 収入金額 | 源泉徴収票の「B 支払金額」を転記 |

| 源泉徴収税額 | 源泉徴収票の「E 源泉徴収税額」を転記 |

「給与などの支払者の名称・所在地」は、勤務先の会社名だけ書けばよく、スペースが足りなそうなら住所などは省略して構いません。「源泉徴収税の合計額」は、勤務先が1ヶ所だけなら、記入例のように「E」の金額をそのまま記入すればOKです。

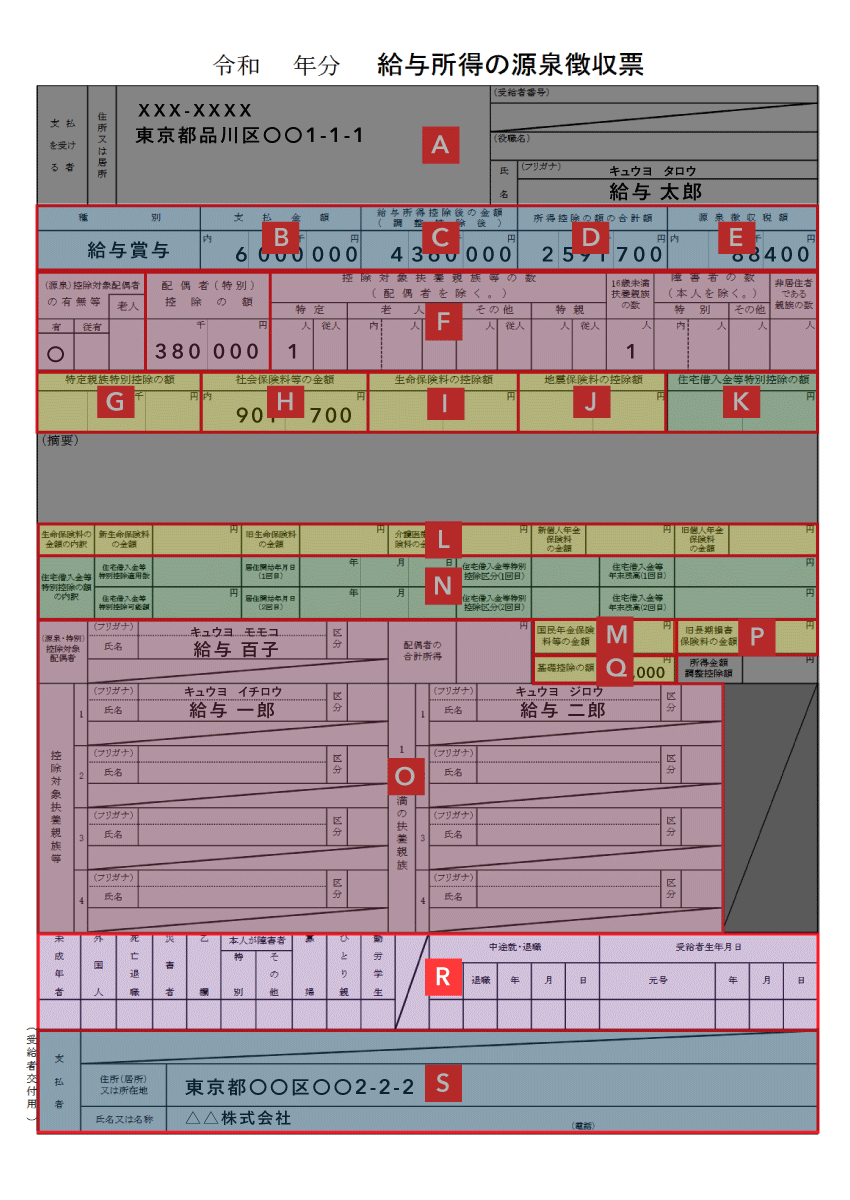

本人に関する事項

あなたが以下の控除の対象者なら、源泉徴収票「R」の該当箇所にチェックが入ります。源泉徴収票でチェックが入った控除は、申告書の対応箇所にも◯をつけておきましょう。該当しない人はまるまる空欄で構いません。

- 寡婦控除……………夫と離婚か死別をした女性が受けられる控除

- ひとり親控除………シングルマザー・ファザーが受けられる控除

- 勤労学生控除………学校に通いながら働く人が受けられる控除

- 障害者控除…本人や扶養親族等が障害者の場合に受けられる控除

| 確定申告書 第二表 | 源泉徴収票 |

|---|---|

|

|

| 寡婦 | 源泉徴収票の「寡婦」にチェックが付いている場合は◯をつけ、該当する項目にチェックを入れる

|

|---|---|

| ひとり親 | 源泉徴収票の「ひとり親」にチェックが付いている場合は◯ |

| 勤労学生 | 源泉徴収票の「勤労学生」にチェックが付いている場合は◯ また、以下の2点にいずれも該当する場合はチェックを入れる

|

| 障害者 | 源泉徴収票の「本人が障害者」のうち「その他」にチェックが付いている場合は◯ |

| 特別障害者 | 源泉徴収票の「本人が障害者」のうち「特別」にチェックが付いている場合は◯ |

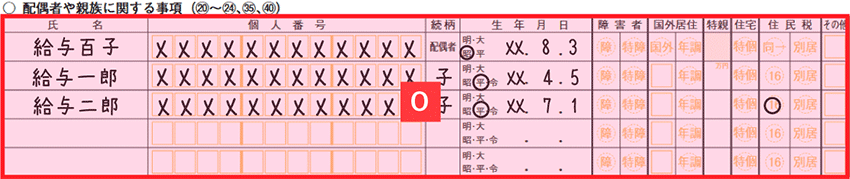

配偶者や親族に関する事項

| 確定申告書 第二表 | 源泉徴収票 |

|---|---|

|

|

| 氏名 | 源泉徴収票に記載された、配偶者や扶養親族の氏名を転記 一番上の行は、配偶者がいなければ空欄にしておく |

|---|---|

| 個人番号 | その配偶者や扶養親族のマイナンバー |

| 続柄 | あなたから見た、その扶養親族との関係 例:子・父・母・祖父・祖母 |

| 生年月日 | その配偶者や扶養親族の生年月日 元号 (明・大・昭・平・令) に◯をつけ、和暦で記入する |

| 障害者 |

|

| 国外居住 |

|

| 住民税 |

|

「同一生計配偶者」とは、納税者と生計を一にしている配偶者で、合計所得58万円以下の人です。ただし、配偶者が専従者の場合は、合計所得58万円以下であっても同一生計配偶者には含まれません。

「16歳未満の扶養親族」は「扶養控除」の対象外ですが、その情報についてもこちらに記入します。所得税には関係ありませんが、住民税の計算などに関わってきます。

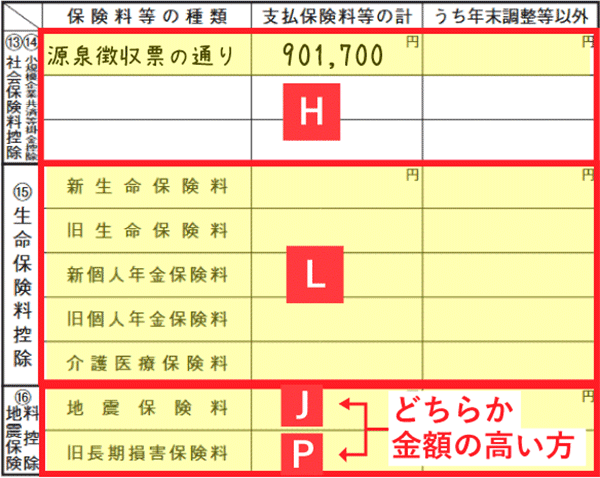

保険料控除に関する事項

ひとつの勤務先のみから収入を得ていて、年末調整の内容に変更がなければ、この部分の記入はまるまる省略して空欄で構いません。

| 確定申告書 第二表 | 源泉徴収票 |

|---|---|

|

|

| 社会保険料控除 | ⑨ |

|

|---|---|---|

| 生命保険料控除 | ⑪ | 該当欄に「源泉徴収票の通り」と記入 |

| 地震保険料控除 | ⑫ | 該当欄に「源泉徴収票の通り」と記入 |

先述の通り、このエリアは記入を省略できる場合が多いです。省略できるなら「源泉徴収票の通り」と書く必要すらありません。ただし、勤務先の年末調整で申請し忘れた控除があったり、年末調整の後に追加で控除を申請する人は、改めてその控除に関する全ての項目を記入しましょう。