個人事業主・フリーランス向けに、白色申告で提出する「収支内訳書」の書き方やダウンロード方法を解説します。収支内訳書は2ページ構成で、収入金額や必要経費の内訳などを記入します。

目次

白色申告に必要な「収支内訳書」とは?

収支内訳書とは、白色申告者が確定申告で提出する書類のひとつです。「しゅうしうちわけしょ」と読みます。2ページ構成で、下記のような内容を記入します。

| 1ページ目 | 2ページ目 |

|---|---|

|

|

|

|

白色申告では、主に「収支内訳書」と「確定申告書」を提出します。収支内訳書では、収入や必要経費を集計して事業所得を算出します。具体的な書き方は記事の後半で解説しています。

収支内訳書の種類【一般用・農業所得用・不動産所得用】

| 一般用 | 大抵の個人事業主はこれを使う |

|---|---|

| 農業所得用 | 農業による所得を得ている人が使う |

| 不動産所得用 | 不動産所得を得ている人が使う |

収支内訳書には3つの種類があります。基本的には「一般用」を使えばOKです。本記事でも、一般用の書き方を解説していきます。

【補足】収支内訳書が不要な場合もある?提出しないとどうなる?

白色申告の個人事業主なら、収支内訳書の提出は必須と考えましょう。実際、国税庁も下記のように説明しています。

引用……(前略)……確定申告書を提出する場合には、総収入金額や必要経費の内容を記載した書類(収支内訳書など)の添付が必要になります。

白色申告では、収支内訳書に収入金額や必要経費を記入して、そこで算出した「事業所得」を確定申告書に転記します。ですから、確定申告書を作成する際は、おのずと収支内訳書から作ることになります。

ちなみに、収支内訳書が必要なのは、あくまで事業の収入などがある場合だけです。給与所得しか得ていない会社員などが確定申告(還付申告)をする際は、収支内訳書の作成は不要です。

収支内訳書の入手方法

収支内訳書の作成方法は主に下記の4パターンです。どの方法を選んでも問題ありません。

- 税務署で用紙をもらって、手書きで作成する

- 国税庁HPから用紙をダウンロードして、手書きで作成する

- 国税庁の「確定申告書等作成コーナー」を使って作成する

- 市販の会計ソフトを使って作成する

おすすめは会計ソフトを使って作成する方法です。日頃から会計ソフトで帳簿付けをしていれば、書類の大半を自動作成できます。特に、大手のクラウド会計ソフトなら、作成した書類をそのままオンライン提出(電子申告)できるので便利です。

白色申告の個人事業主におすすめの会計ソフトまとめ【無料ソフトあり】

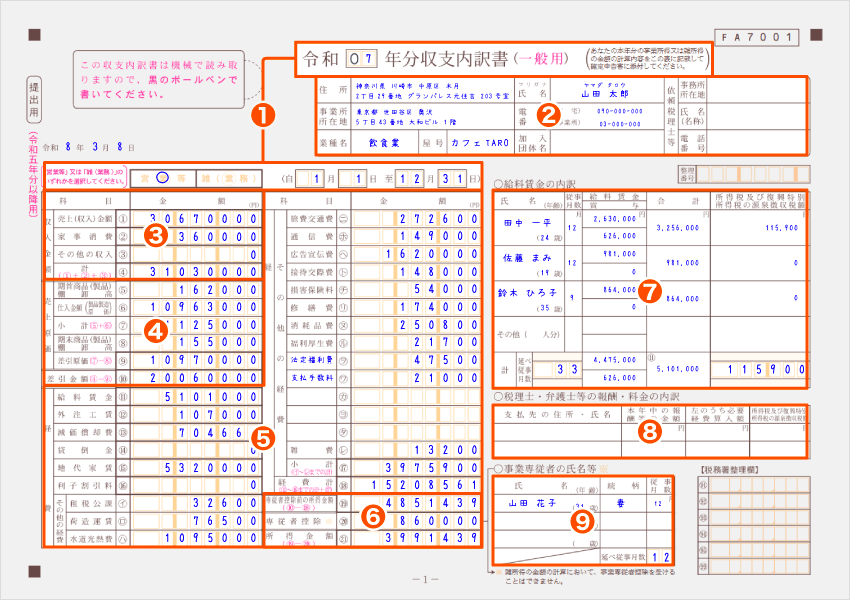

収支内訳書 1ページ目の書き方【記入例付き】

- 日付

- 事業主と事業に関する情報

- 収入金額

- 売上原価

- 経費

- 所得金額

- 給料賃金の内訳

- 税理士・弁護士等の報酬・料金の内訳

- 事業専従者の氏名等

それぞれの項目の記入方法を詳しく説明していきます。

1. 日付・所得の種類

以下のように年号や日付を記入します。左下の選択欄は、事業所得の申告を行う個人事業主は「営業等」、雑所得の申告をする副業ワーカーなどは「雑(業務)」に○をつけます。

確定申告の対象となる期間の年号を記入します。2025年分の確定申告では「令和07年分」と記入しましょう。

左側の日付欄には、収支内訳書の提出日を記入します。令和8年(2026年)に提出するなら「令和8年○月○日」と書きましょう。

中央の日付欄には、確定申告の対象となる期間を記入します。個人事業の会計期間は原則1月1日~12月31日となので、「自□1月□1日 至12月31日」と記入すればOK。ただし、新規開業した年分の確定申告は「自」を開業日の日付にします(「至」は12月31日)。

2. 事業主と事業に関する情報

事業主の個人情報や、事業に関する情報を記入します。右側の「依頼税理士等」の欄は確定申告を代行する税理士が記入する部分なので、自分で確定申告をする場合は空欄にしておきましょう。

| 住所 | 自宅や自宅兼事務所など、事業主が住んでいる場所の住所 住民票の住所に関わらず、実際に住んでいる現住所を記入する |

|---|---|

| 事業所所在地 | 店舗や事務所など、事業を行っている場所の住所 自宅で仕事をしている場合は「同上」と記入する |

| 業種名 | 営む業種の名称 例:小売業・飲食サービス業・広告業・建設業・製造業など |

| 屋号 | 個人事業の「屋号」(会社名のようなもの) とくに決めていなければ空欄でよい |

| 氏名 | 事業主の氏名 ※2021年4月1日以降は押印不要 |

| 電話番号 | 自宅と事業所の電話番号(自宅兼事務所なら自宅のみで可) 携帯電話の番号でもOK |

| 加入団体名 | 帳簿づけや確定申告に関して指導を受けた組合や協会の名称 どこからも指導や講習を受けていなければ空欄 |

| 依頼税理士等 | 確定申告を代行する税理士の情報 代筆する税理士が記入するため、事業主が記入することはない |

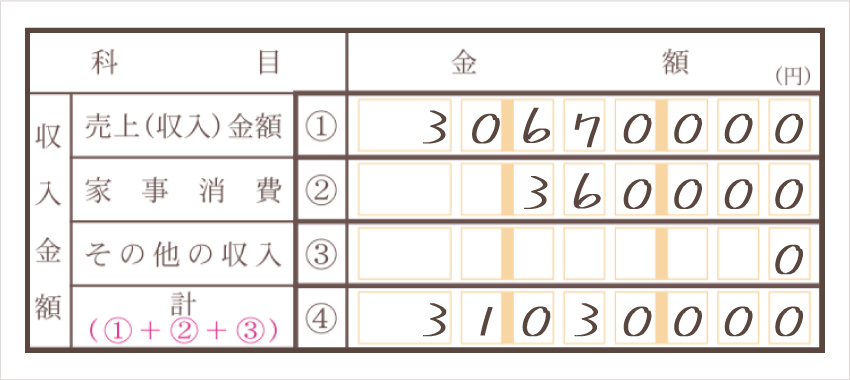

3. 収入金額

この欄では、1年の間に事業で得た収入金額などの合計を計算します。ちなみに「家事消費」とは、事業で扱う商品(製品)をプライベートで使ったりすることです。そもそも商品の仕入れなどが無い業種の場合、②の項目は関係ありません。

| 売上(収入)金額 | ① | 1年間の事業で得た売上(収入)の金額 |

|---|---|---|

| 家事消費 | ② | 私的に使用した事業用商品などの仕入価格の合計 例:飲食業の事業主が余った食材を自分で食べる場合など |

| その他の収入 | ③ | 本業以外で得た、金額の小さな収入 例:取引先からのキャッシュバック、空箱の売却代金など |

| 計 | ④ | ①~③の合計金額(① + ② + ③) |

※家事消費の金額は、商品などの販売価格から算出することもある

「その他の収入」には、通常の売上とは呼べないような収入の合計額を記入します(雑収入)。たとえば、事業所に光回線のインターネットを開通してキャッシュバックを受けとった場合は、そのお金を「その他の収入」に含めます。

4. 売上原価

この欄では、在庫の増減や仕入金額から「売上原価」を計算します。売上原価とは、ざっくり言うと「売れた商品の仕入れにかかった金額」のこと。コンサル業やウェブデザイン業など、仕入れをしない業種の場合は、⑩に④と同じ金額を記入するだけでOKです。

| 期首商品(製品) 棚卸高 |

⑤ | 1月1日時点で在庫として持つ商品の総額 年の途中で開業した場合は、その時点での総額 |

|---|---|---|

| 仕入金額 (製品製造原価) |

⑥ | 1年間の仕入金額の合計 |

| 小計 | ⑦ | ⑤と⑥の合計金額(⑤ + ⑥) |

| 期末商品(製品) 棚卸高 |

⑧ | 12月31日時点で在庫として持つ商品の総額 |

| 差引原価 | ⑨ | ⑦から⑧を差し引いた金額(⑦ – ⑧) |

| 差引金額 | ⑩ | ④から⑨を差し引いた金額(④ – ⑨) |

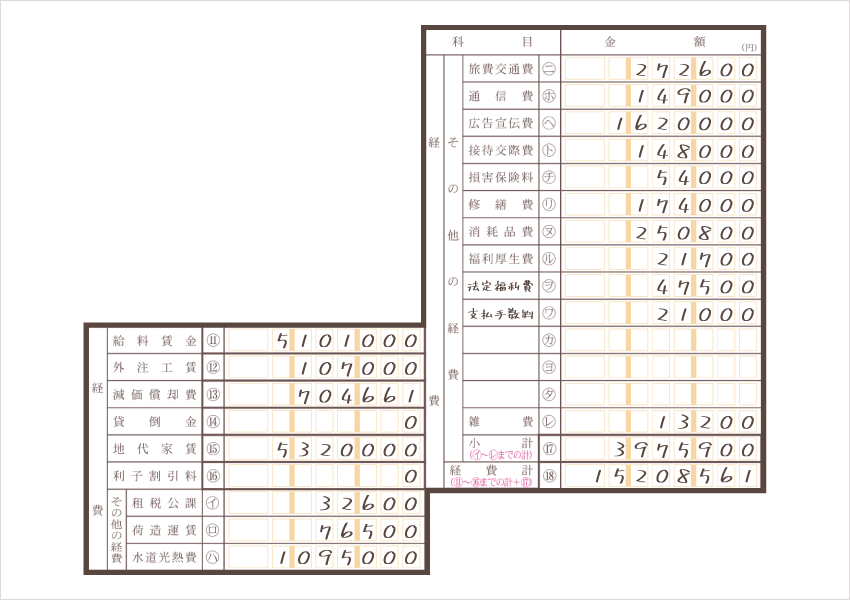

5. 経費

1年間に支出した必要経費の金額を、勘定科目ごとに記入します。支出のない科目は空欄で構いません。なお「ヲ」~「タ」の欄には、科目を新たに追加できます。帳簿づけで自作の科目を使っている場合は、空欄に科目名を書き入れましょう。

| 給料賃金 | ⑪ | 従業員に支払う給料 事業専従者に支払う給料は含めない |

|---|---|---|

| 外注工賃 | ⑫ | 外部の業者などに仕事を依頼した際の費用 例:デザイン発注・業務委託費用・事務代行 |

| 減価償却費 | ⑬ | 固定資産の購入費用の一部(少しずつ経費計上する費用) 例:高額なパソコン・自動車・機械設備 |

| 貸倒金 | ⑭ | 売掛金などが回収できなくなった際の損失 例:取引先の倒産で回収不能になった売掛金 |

| 地代家賃 | ⑮ | 店舗や事務所の賃借料や使用料 例:事務所の家賃・レンタルオフィスの月額料金 |

| 利子割引料 | ⑯ | 事業用に借り入れをした際の利子など 例:金融機関の支払利息・手形の割引料 |

| 租税公課 | イ | 事業に関わる税金など 例:個人事業税・固定資産税・収入印紙代 |

| 荷造運賃 | ロ | 商品などを顧客に届けるための費用 例:段ボール箱・緩衝材・ガムテープ・宅配便代 |

| 水道光熱費 | ハ | 水道や電気など、事業所に必要なインフラにかかる費用 例:水道代・電気代・ガス代・灯油代 |

| 旅費交通費 | ニ | 事業上の移動にかかる交通費や宿泊費 例:電車賃・バス代・タクシー代・出張先のホテル代 |

| 通信費 | ホ | 業務上の通信や郵便にかかる費用 例:インターネット料金・電話代・切手代・はがき代 |

| 広告宣伝費 | ヘ | 事業の広告や宣伝にかかる費用 例:チラシ・看板・HPの制作費用 |

| 接待交際費 | ト | 取引先などとの交際費用 例:取引先との飲食代・お中元・お歳暮 |

| 損害保険料 | チ | 店舗や商品などにかける損害保険の費用 例:自動車保険・火災保険・盗難保険 |

| 修繕費 | リ | 固定資産を修理した際などの費用 例:パソコンの修理費・自動車の修理費 |

| 消耗品費 | ヌ | こまごまとした事務用品などの購入費用 例:文房具・伝票・USBメモリ・パソコン(10万円以下) |

| 福利厚生費 | ル | 従業員の労働環境改善などを目的とした費用 例:健康診断費・慰安旅行費・忘年会費・祝い金 |

| (空欄) | ヲ~タ | 帳簿づけで使っている科目が他にあれば記入する (事務用品費・新聞図書費・支払手数料・会議費など) |

| 雑費 | レ | 他の科目に当てはまらない少額の費用 例:ゴミ処理代・クリーニング代・引越し費用 |

| 小計 | ⑰ | イ~レの合計金額(自作の科目も含める) |

| 経費計 | ⑱ | ⑪~⑯の合計に⑰を加えた金額 (⑪ + ⑫ + ⑬ + ⑭ + ⑮ + ⑯ + ⑰) |

「給料賃金」にカウントするのは、従業員に支払った給与の金額のみです。事業専従者の給与や、外部の業者に支払った報酬などは、ここに含めません。また、個人事業の経理では「事業主本人の給与」という考え方もしないので、これも当てはまりません。

「減価償却費」の計算過程は、2ページ目の「減価償却費の計算」欄に記入します。会計ソフトを使っておらず、減価償却費の計算を自力で行う場合は、2ページ目の該当欄を先に書いたほうがわかりやすいです。

6. 所得金額

この欄では「収入 - 売上原価」の金額(⑩)から、必要経費の合計額を差し引いて、所得金額を求めます。「専従者」がいる場合は、さらに「専従者控除(⑳)」も差し引きます。専従者がいなければ⑳は記入せず、⑲と㉑は同じ金額になります。

| 専従者控除前の所得金額 | ⑲ | ⑩から⑱を差し引いた金額 (⑩ – ⑱) |

|---|---|---|

| 専従者控除 | ⑳ | 専従者がいる場合に受けられる控除の金額 原則、専従者が配偶者なら86万(その他の親族なら50万) |

| 所得金額 | ㉑ | ⑲から⑳を差し引いた金額(⑲ – ⑳) |

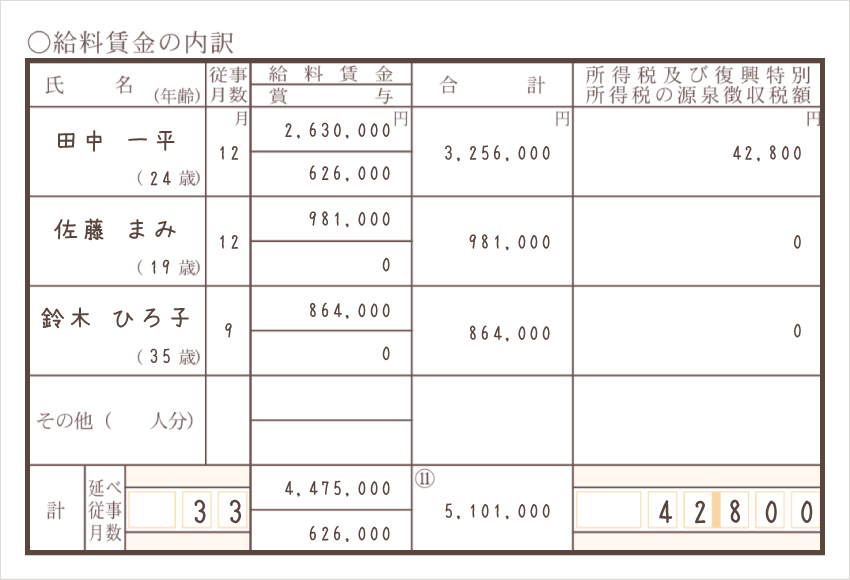

7. 給料賃金の内訳

確定申告の対象期間中に支払った給料の詳細を、従業員ごとに記入します。従業員を雇っていない場合は、まるごと空欄です。なお、専従者の情報は、ここではなく「事業専従者の氏名等」の欄に記入します。

| 氏名(年齢) | 従業員の氏名と年齢(年齢は記入時点のもの) 4人以上雇っている場合は「その他」に残りの人数を記入する |

|---|---|

| 従事月数 | 1年間のうち働いていた月数 (最高で12ヶ月) ※これまで働いてきた月数の累計ではない |

| 給料賃金 | 1年間に支払った給料の合計金額 |

| 賞与 | 1年間に支払ったボーナスの合計金額 |

| 合計 | 左に記入した給料とボーナスの合計金額 |

| 所得税及び 復興特別所得税 の源泉徴収税額 |

1年間に源泉徴収をした所得税と復興特別所得税の合計金額 |

| 延べ従事月数 | 従業員全員の従事月数の合計 例:2人が1年、1人が9ヶ月働いたら「33」(12 + 12 + 9) |

従事月数や給料賃金は、確定申告の対象となる期間中の合計を記入します。つまり、2025年分の確定申告では、2025年中の合計を記入するということです。そのため、1人あたりの従事月数は最高でも12ヶ月です。

8. 税理士・弁護士等の報酬・料金の内訳

税理士や弁護士へ報酬を支払っていたら、ここにその詳細を記入します。税理士や弁護士に仕事を依頼していない場合は、何も記入しません。

| 支払先の住所・氏名 | 報酬などを支払った税理士・弁護士の氏名(事務所名)と事務所の 住所 |

|---|---|

| 本年中の 報酬等の金額 |

支払った報酬などの合計金額 |

| 左のうち 必要経費算入額 |

支払った金額のうち、必要経費に計上する金額 家事按分をしていなければ、左と同じ金額でOK |

| 所得税及び 復興特別所得税 の源泉徴収税額 |

報酬から源泉徴収をした所得税と復興特別所得税の合計金額 |

9. 事業専従者の氏名等

「事業専従者」がいる場合は、ここに詳細を記入します。専従者にあたる親族がいない場合は、何も記入しません。事業を手伝ってくれている親族のうち、一定の要件を満たす人が「事業専従者」に当たります。

| 氏名(年齢) | 専従者の氏名と年齢 (年齢は記入時点のもの) |

|---|---|

| 続柄 | 事業主との関係 例:夫・妻・子・父・母など |

| 従事月数 | 1年間のうち働いていた月数 (最高で12ヶ月) ※これまで働いてきた月数の累計ではない |

| 延べ従事月数 | 専従者全員の従事月数の合計 例:2人の専従者が9ヶ月ずつ働いていたら「18」(9 + 9) |

収支内訳書の1ページ目に記入する内容はここまでです。引き続き、2ページ目も必ず記入します。

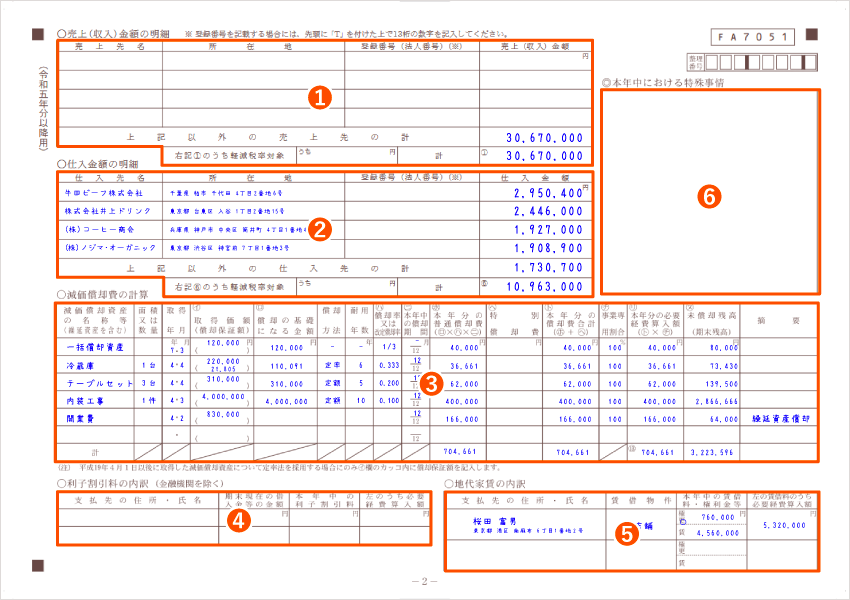

収支内訳書 2ページ目の書き方【記入例付き】

- 売上(収入)金額の明細

- 仕入金額の明細

- 減価償却費の計算

- 地代家賃の内訳

- 利子割引料の内訳

- 本年中における特殊事情

各項目の記入方法を詳しく解説していきます。

1. 売上(収入)金額の明細

事業で得た売上(報酬など)の内訳を、主な取引先ごとに記入します。取引先の情報と受け取った売上を、金額が大きいものから順番に書き入れましょう。飲食店や小売店といった、不特定多数を顧客とする場合は、売上金額の合計のみ記入すればOKです。

| 売上先名 | 取引先の会社名(屋号)や個人名 取引先が5つ以上ある場合は、売上が大きい4つを記入する ※小売業など不特定多数を顧客とする業種の場合は「計」だけ記入すればよい |

|---|---|

| 所在地 | 記入した取引先の所在地、またはインボイス登録番号(法人番号でも可) ※どちらか一方を記入すればOK |

登録番号(法人番号) |

| 売上(収入)金額 | 記入した取引先から1年間に受け取った金額の合計 |

| 上記以外の売上先の計 | 上に記入した4つの取引先以外から受け取った金額の合計 |

| 計 | 1年間に受け取った売上金額の合計 1ページ目の①と必ず同じ金額になる |

商品やサービスが提供が完了していれば、お金をまだ受け取っていなくても、その金額は「売上(収入)金額」に含めます。つまり「納品は12月だけど報酬の受け取りは1月」という場合の売上も、12月分にカウントしておく必要があるということです。

売上はいつ計上する?実現主義で考える収益の計上基準

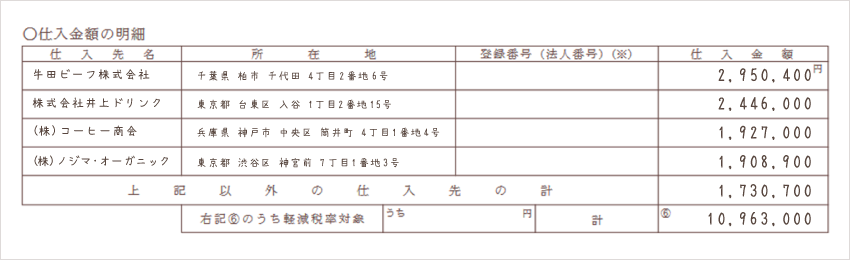

2. 仕入金額の明細

「売上(収入)金額の明細」と同じように、主な仕入先の情報と仕入金額を記入します。ウェブデザイン業やコンサルタント業など、そもそも仕入れをしない業種の場合は、まるごと空欄で構いません。

| 仕入先名 | 仕入れを行った取引先の会社名(屋号)や個人名 取引先が5つ以上ある場合は仕入金額が大きい4つを記入する |

|---|---|

| 所在地 | 記入した取引先の所在地、またはインボイス登録番号(法人番号でも可) ※どちらか一方を記入すればOK |

登録番号(法人番号) |

| 仕入金額 | 記入した取引先から1年間に仕入れた商品の合計金額 |

| 上記以外の仕入先の計 | 上に記入した4つの取引先以外から仕入れた商品の合計金額 |

| 計 | 1年間に仕入れた商品の合計金額 1ページ目の⑥と必ず同じ金額になる |

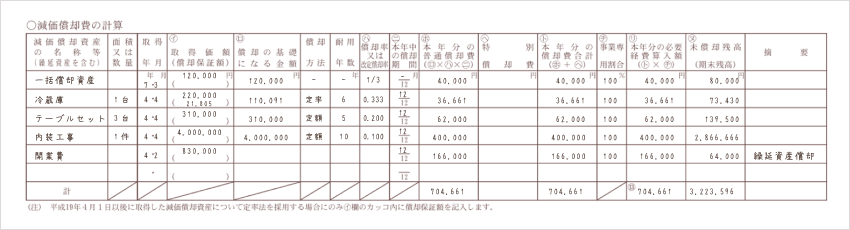

3. 減価償却費の計算

この欄では、今回の確定申告で経費計上する「減価償却費」の金額を計算します。減価償却とは、10万円以上の高価な資産の購入費用を、毎年少しずつ経費にしていくことをいいます。そのような資産を持っていない場合、この欄を記入する必要はありません。

| 減価償却資産の名称等(繰延資産を含む) | 減価償却の対象となる資産の名前 例:パソコン・デスク・冷暖房機器・自動車・倉庫 |

|

|---|---|---|

| 面積又は数量 | 資産の個数 面積で記入するのは建物などの場合のみ |

|

| 取得年月 | 購入した日付 年号の表記は「20XX年」と「令和XX年」どちらでも |

|

| 取得価額 (償却保証額) |

イ | 購入にかかった費用 定額法の場合、カッコの中は何も記入しない |

| 償却の基礎になる金額 | ロ | 減価償却費を算出する基準になる金額 定額法の場合は「取得価額(イ)」と同じ金額を記入する |

| 償却方法 | 「定額法」や「定率法」など、減価償却の方法 個人事業では「定額法」が一般的 |

|

| 耐用年数 | 資産の耐用年数 (主な資産の法定耐用年数表) 新品で購入した資産の場合は法定耐用年数を記入する |

|

| 償却率又は 改定償却率 |

ハ | 耐用年数に応じた償却率 |

| 本年中の 償却期間 |

ニ | 1年のうちでその資産を使用した月数 例:4月に購入して12月まで使ったら「9」 |

| 本年分の 普通償却費 |

ホ | (ロ)×(ハ)×(ニ)の金額 |

| 特別償却費 | ヘ | 震災被害などに関わる特例によって減価償却する金額 本的には何も記入しない |

| 本年分の 償却費合計 |

ト | (ホ)+(ヘ)の金額 特別償却費が無ければ(ホ)と同じ金額を記入する |

| 事業専用割合 | チ | 対象の資産を事業用に使った比率(家事按分をする場合) 事業でしか使用していない場合は「100」と記入する |

| 本年分の 必要経算入額 |

リ | (ト)+(チ)の金額 家事按分をしない場合は(ト)と同じ金額を記入する |

| 未償却残高 (期末残高) |

ヌ | 購入費用のうち、まだ経費計上していない金額 その年に買った資産なら(イ)から(ト)を引いた金額になる |

| 摘要 | 減価償却の方法に関する注意書き 中古資産や、特殊な償却方法の場合に記入する |

|

| 計 | 縦列それぞれの合計金額 「本年分の必要経費算入額」の合計は1ページの⑬と一致 |

|

なお、上記は「定額法」で減価償却をする際の記入方法です。10万~20万円のものを「一括償却資産」として扱う場合は、記入例を参考にしてください。また、個人事業では少ないケースですが「定率法」を選択する場合も記入内容が異なります。

4. 地代家賃の内訳

1ページ目の⑮にある「地代家賃」の詳細を記入します。地代家賃に該当する典型例は、貸事務所や貸店舗の賃借料です。自宅兼事務所の家賃の一部を家事按分で経費に計上する場合も、この欄に詳細を記入しなくてはなりません。

| 支払先の 住所・氏名 |

物件を所有する大家さんや会社の名前と住所 ※借りている物件の住所を書くのではない |

|

|---|---|---|

| 賃借物件 | 借りている物件の使いみち 例:自宅兼事務所・事務所・店舗・倉庫・工場 |

|

| 本年中の賃借料 ・権利金等 |

権 更 |

1年間に支払った「権利金」や「契約更新料」の金額 当てはまる方に○をして金額を記入 |

| 賃 | 1年間に支払った「賃借料(家賃)」の合計額 上の欄に書いた権利金や更新料は、ここに含めない |

|

| 左の賃借料のうち 必要経費算入額 |

権利金や賃借料の合計(権更 + 賃)のうち経費に計上する金額 家事按分をしない場合は、単純に権利金や賃借料の合計 |

|

「権利金」には、物件を借りる際の保証金や礼金も含まれます。ただし、いずれ返還されるのが前提である敷金は含みません。また、不動産業者に支払う仲介手数料は「支払手数料」などの科目で地代家賃とは別に処理するため、ここに書くのはNGです。

5. 利子割引料の内訳

1ページ目の⑯にある「利子割引料」の詳細を記入します。利子割引料とは、主に事業用に借りたお金の利子を指します。ただし、銀行や消費者金融から借りたお金については内訳を記入しなくてOK。あくまでも、金融機関以外の個人や法人からお金を借りた場合に、この欄を使います。

| 支払先の 住所・氏名 |

利子などを支払った相手の住所と名前 金融機関以外の個人名や会社名を記入する |

|---|---|

| 期末現在の借入金等の金額 | 期末時点(12月31日)で、まだ返済していない残高の金額 借り入れた金額からこれまでの返済額を差し引いた額を記入 |

| 本年中の利子割引料 | 1年間で支払った利子などの合計金額 |

| 左のうち必要経費 算入額 |

「本年中の利子割引料」うち、経費に計上する金額 家事按分をしない場合は、左の金額と一致する |

ちなみに利子割引料には、報酬で受け取った「手形」を現金化する際の手数料(割引料)も含まれます。とはいえ、手形を利用する事業者は多くありません。もし、報酬を手形で受け取り、金融機関以外で期日前に現金化することがあれば、その詳細も記入しましょう。

6. 本年中における特殊事情

申告内容について、税務署員に伝えておきたい特殊な事情をここに記入します。特に伝えておきたいことがなければ、空欄のままでもまったく問題ありません。

ただ、売上や経費の金額が例年と比べて急激に増減した年などは「税額をごまかしているのでは?」と不正などを疑われやすくなります。そのような場合、以下のように増減の要因を説明しておけば、税務署員からの無用の疑いを多少なりとも防ぐことができます。

売上や経費の増減による急激な所得の変化は、虚偽の申告を疑われるポイントです。心配な点がある場合は、念のため特殊事情の欄に記入しておくと良いでしょう。

収支内訳書の2ページ目に記入する内容は以上です。収支内訳書が完成したら、次は確定申告書を作成しましょう。

収支内訳書を簡単に作る方法

白色申告の個人事業主は、確定申告の際に「収支内訳書」と「確定申告書」を提出します。これらの書類は、主に下記のような方法で作成します。

確定申告書類の作成方法

- 税務署で用紙をもらって、手書きで作成する

- 国税庁HPから用紙をダウンロードして、手書きで作成する

- 国税庁の「確定申告書等作成コーナー」を使って作成する

- 市販の会計ソフトを使って作成する

いちばん簡単なのは、市販の会計ソフトを利用する方法です。普段から会計ソフトで帳簿付けしていれば、ソフトが自動で収入や必要経費を集計して、確定申告書類の大半を作成してくれます。

たとえば「やよいの白色申告 オンライン」では、下記のようにシンプルな入力フォームで収支内訳書を作成できます。売上や経費の金額はソフトが自動計算してくれるので、ユーザーは住所や氏名などの基本情報を入力するだけでOKです。

収支内訳書の作成画面(弥生の例)

| 作成画面 | プレビュー画面 |

|---|---|

|

|

「やよいの白色申告 オンライン」は、業界最大手の弥生株式会社が提供するクラウド会計ソフトです。永年無料のプランもあるので、費用面の心配は要りません。「今年は手書きで済ませちゃった」という方も、次回の確定申告に向けて早めに導入しておくとよいでしょう。