2023年に行う「2022年分の確定申告」について、前年からの変更点・違いをわかりやすく解説します。「事業所得」や「雑所得(業務)」において重要な改正があるので、事業や副業で収入を得ている個人事業主・会社員は注意しましょう。

目次

2023年の確定申告から変わること

2023年(令和5年)の確定申告では、「事業所得 」と「雑所得(業務)」に関して下記のような変更点があります。

【主な変更点】2023年(令和5年)の確定申告

| 事業所得 | 雑所得(業務) |

|---|---|

|

|

会社員の副業などは「雑所得(業務)」に該当するケースが比較的多いです。「事業所得と雑所得のどっちで申告したらいいかわからない!」という人は、以下の記事を参考にしてください。

「事業所得」と「雑所得(業務)」の違いをわかりやすく解説

【補足】その他の変更点

- スマホ決済で所得税を納付できる(PayPayなど)

- 「マイナポータル連携」の範囲拡大(医療費控除・社会保険料控除)

- 「セルフメディケーション税制」における対象医薬品の見直し

- 「住宅ローン控除」の控除率が1%から0.7%へ縮小

- 勤続年数5年以下の退職所得における「2分の1課税」の縮小

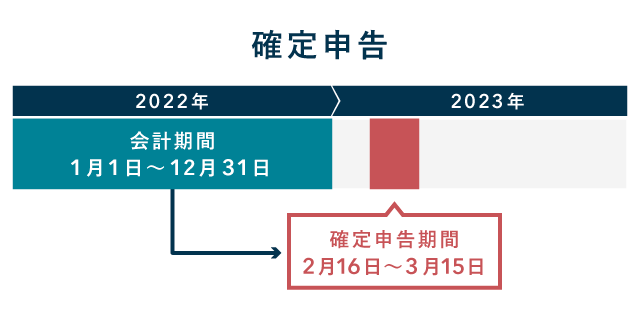

2022年分(令和4年分)の確定申告期間は、例年通り「2023年2月16日(木)〜3月15日(水)」となっています。最新の申告用紙なども、すでに国税庁ホームページで公開されています。

2022年分の確定申告書 − わかりやすい記入例つき

「事業所得」における主な変更点

- 電子帳簿保存法の改正による要件緩和など

- スマホで決算書が作れるようになる(確定申告等作成コーナー)

- 帳簿書類を保存していない場合は、原則「雑所得(業務)」となる

事業所得に関して、特に重要なポイントは「電子帳簿保存法の改正」です。今般の改正により、2022年分以降の取引に関する帳簿や書類は、従来よりずっと手軽に電子データ化できるようになりました。

電子帳簿保存法に対応した会計ソフトで記帳していれば、わざわざ帳簿を紙にプリントアウトする必要はありません。経費のレシートなども、対応のスマホアプリなどで画像をアップロードすれば、もとの紙は捨ててもOKです。

改正電子帳簿保存法|新要件などをわかりやすく【2022年1月~】

「雑所得(業務)」における主な変更点

「雑所得(業務)」では、書類の扱い方などが従来より厳しくなりました。2020年分の年間売上が300万円を超えていた場合、2022年中に業務でやりとりした請求書や領収書は、確定申告後も5年間保存しなくてはいけません(現金預金取引等関係書類)。

さらに、2020年分の売上が1,000万円を超えていた場合は、2022年分の確定申告で「収支内訳書」を提出する必要があります。詳しくは、以下の記事で解説しています。

雑所得の改正【2022年分~】300万円・1,000万円の基準など

所得の見分け方 – 事業所得 or 雑所得

「事業所得」と「雑所得(業務)」の判定は、社会通念上の「事業」に当てはまるかどうかで行います。社会通念の考え方については、2022年10月に国税庁が以下のように例示しています(所得税基本通達 35-2 および同通達の解説)。

事業所得と雑所得の判定方法【2022年分から】

| 帳簿書類の保存あり | 帳簿書類の保存なし | |

|---|---|---|

| 収入 300万円超 |

「事業所得」である場合が多い | 原則「雑所得(業務)」である |

| 収入 300万円以下 |

「雑所得(業務)」である |

参考:雑所得の範囲の取扱いに関する所得税基本通達の解説 – 国税庁

きちんと帳簿付けを行い、取引に関する書類と合わせて適切に保存していれば、大抵は「事業所得」に該当するとされています。ただし、収入が少なすぎる場合や、赤字が何年も続いて改善されない場合は、帳簿があっても「事業」と認められない恐れがあります。

一方、帳簿書類を保存していない場合は、原則として「雑所得」に該当するとされています。とくに「年間売上が300万円以下で、かつ帳簿がない」場合は、ほぼ確実に「雑所得」として扱われることになりそうです。

まとめ

個人事業や副業をしている人向けに、2022年分の確定申告から何が変わるのか、主な変更点をわかりやすく整理しておきます。2022年分の確定申告期間は「2023年2月16日~3月15日」です。

「事業所得」の主な変更点

| 〜2021年分 | 2022年分〜 | |

|---|---|---|

| 電子帳簿保存 | 要件が厳しい | 要件が緩和された |

| 確定申告書等 作成コーナー |

スマホで決算書は作れない | スマホで決算書を作れる |

| 帳簿書類の保存 雑所得との区別 |

– | 帳簿書類を保存していないと 原則「雑所得」となる |

専業の個人事業主であれば、とくにマイナスの影響はないでしょう。「ちょっと便利になるっぽい」くらいの認識でOKです。ただし、帳簿書類の保存を怠った場合、原則「雑所得(業務)」として扱われることになるので注意しましょう。

「雑所得(業務)」の主な変更点

| 〜2021年分 | 2022年分〜 | |

|---|---|---|

| 取引関係書類 | 保存義務などはない | 保存義務などがある |

| 現金主義の特例 | なし | あり |

| 確定申告書の フォーマット |

「申告書A」or「申告書B」 必要に応じて使い分ける |

「申告書」を用いる |

「雑所得(業務)」については、色々と細かなルールが増えているので要注意です。2022年分の確定申告をする際は、2020年分の収入金額によって対処方法が異なるので、あらかじめ確認しておきましょう。