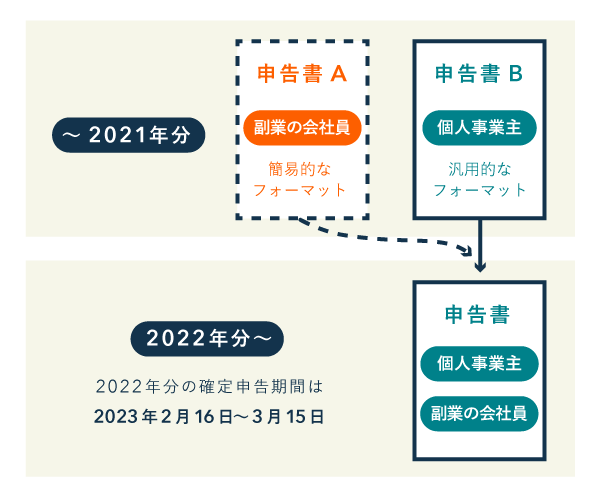

- 確定申告書AとBが統合される(申告書Aは廃止)

- 第一表に「修正申告」欄が追加(第五表は廃止)

- 収支内訳書が「雑所得(業務)」の申告にも対応

目次

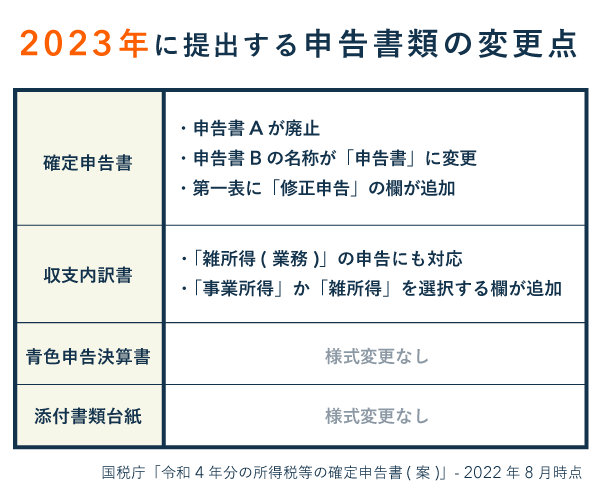

2023年に提出する確定申告書類

2023年(令和5年)1月以降に提出する「2022年分の確定申告書類」について、新様式の案が国税庁サイトで公表されています。個人事業主や副業会社員の確定申告では、上記の書類が変更されるようです。

「青色申告決算書」と「添付書類台紙」には様式変更がないので、従来の様式をそのまま使用します。「確定申告書」と「収支内訳書」の具体的な変更点は次の通りです。

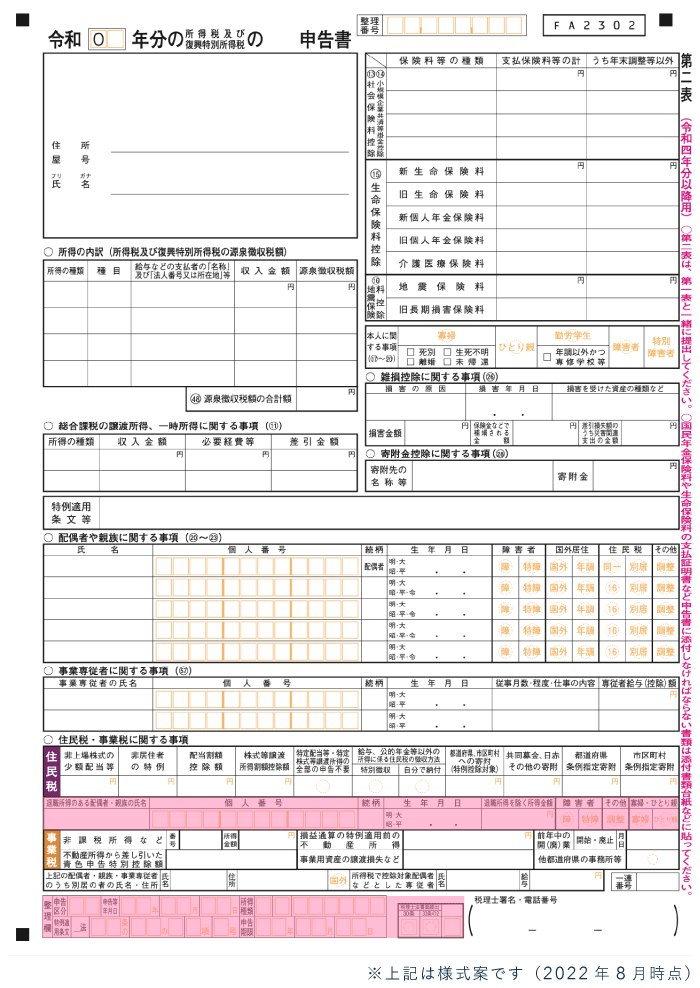

「確定申告書」の新様式(案)- 主な変更点

- 確定申告書AとBが統合

- 第一表に「修正申告」の欄が追加

2023年に提出する確定申告書(新様式の案)

| 第一表 | 第二表 |

|---|---|

|

|

※ 赤いマーキングは、2021年分の「申告書B」と比較して新たに追加された箇所

「申告書A」が廃止となって「申告書B」へ吸収・統合され、名称も単なる「申告書」となります。これまで申告書Aを使っていた副業のサラリーマンなどは、様式が大きく変わるので注意しましょう。

確定申告書の一本化について詳しく

「第五表(修正申告用)」が廃止され、第一表に「修正申告」の記入欄が加わります。確定申告期限(2023年3月15日)を過ぎてから申告ミスに気づいた場合は、この記入欄を使用します。

「収支内訳書」の新様式(案)- 主な変更点

- 「雑所得(業務)」の申告にも対応

- 「事業所得(営業等)」か「雑所得(業務)」を選択

2023年に提出する収支内訳書(新様式の案)

| 1ページ目 | 2ページ目 |

|---|---|

|

|

※ 赤いマーキングは新しく追加された箇所

「事業所得」を得ている白色申告者の場合、2023年に提出する「2022年分の収支内訳書」からは、左上の「営業等」にマルをつける必要があります。その他の記入欄は従来とまったく同じです。

「雑所得(業務)」の場合、“前々年の年間売上”が1,000万円を超えていたら、上記の収支内訳書を提出しなくてはいけません。これは2022年分から新たに追加されたルールです。該当者は「雑(業務)」にマルをつけて提出しましょう。

まとめ – 最大の変更点は「申告書A」の廃止

今回、最大の変更点は「申告書Aの廃止」です。申告書AとBが統合され、名称も「申告書」となります。新しい「申告書」は、従来の「申告書B」に相当します。

今後の確定申告は、すべて「申告書」に一本化されます。ただし、還付申告などで過去にさかのぼって申告をする場合に限り、今後も「申告書A」か「申告書B」を使用することがあります。

還付申告などの際に申告書AとBで迷ったら、とりあえず「申告書B」を選んでおけば間違いありません。e-Taxや会計ソフトを活用すれば、申告書Bでも簡単に作成できます。