2020年分の確定申告からは、申告書の様式が変更されています。本記事では、個人事業主などが使用する「申告書B」の変更点について説明します。

目次

確定申告書Bの変更点

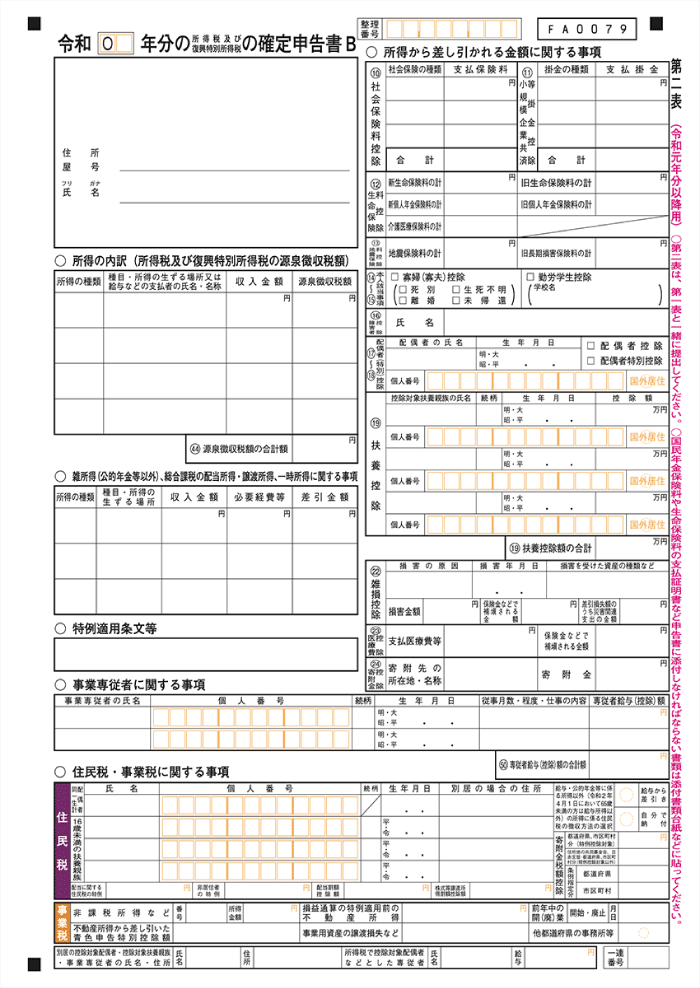

「令和2年分以降用」の申告書Bでは、主に下記の青色部分が追加・変更されています。「書き方がちょっと変わっただけ」という部分も多いですが、税制改正に伴う重要な変更点もあります。

| 【旧】令和元年分 | 【新】令和2年分~ | |

|---|---|---|

| 第一表 |  |

|

| 第二表 |  |

|

本記事では、従来の様式で申告経験がある人に向けて、特に注意が必要なポイントを解説していきます。なお、下記のリンク先では全ての記入欄について詳しく説明しているので、あわせて参考にしてください。

>> 確定申告書Bの書き方・記入例【第一表】

>> 確定申告書Bの書き方・記入例【第二表】

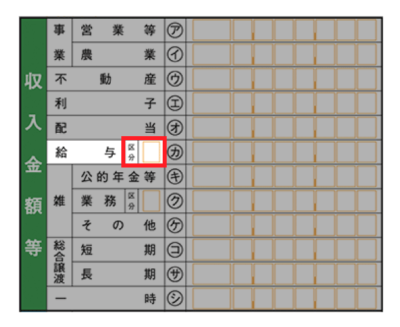

ポイント① 給与収入の欄に「区分」が追加

第一表の「収入金額等」にある「給与」の欄に、「区分」という枠が追加されました。これは「所得金額調整控除」を適用する人だけが記入する部分なので、心当たりがなければ空欄のままで構いません。

所得金額調整控除は、一定の要件を満たす「年収850万円超の会社員」などを対象とした控除です。下記のように、この控除を受ける理由に応じて、1~3のうち該当する数字を区分欄に記入します。

| 所得金額調整控除を受ける理由 | 記入する数字 |

|---|---|

| 給与収入が850万円超で、23歳未満の扶養親族がいる場合など | 1 |

| 給与所得と「公的年金等の雑所得」があり、その合計が10万円超の場合 | 2 |

| 上記の両方に該当する場合 | 3 |

「所得金額等」の「給与」欄はそのままでOK

「給与」の欄は「所得金額等」の中にもありますが、コチラの区分は、従来どおり「特定支出控除」を受ける場合にのみ記入すればOKです。所得金額調整控除の有無によって、この数字が変わることはありません。

ポイント② 雑所得に「業務」のカテゴリが追加

従来、雑所得は「公的年金等」と「その他」に区別して記入していました。そこに、新しく「業務」というカテゴリが追加されています。これは、少し先ですが2022年分の確定申告から適用される雑所得の改正を見越した変更です。

| 収入金額等 | 所得金額等 |

|---|---|

|

|

この「業務」の欄には、雑所得のうち副業などによって得た金額を記入します。会社員の副業収入は、これに該当するケースが多いです。

>> 会社員の副業収入は雑所得?事業所得?

| 公的年金等の雑所得 | 国民年金や厚生年金などによる所得 |

|---|---|

| 業務に係る雑所得 | アフィリエイトや食品デリバリーなどの副業による所得 |

| その他の雑所得 | 雑所得のうち、上記に該当しないもの |

ちなみに「収入金額等」の「雑」にある区分欄は、2022年分以降の申告で使用します(国税局に確認済み)。したがって、今のところは何も記入しなくてOKです。

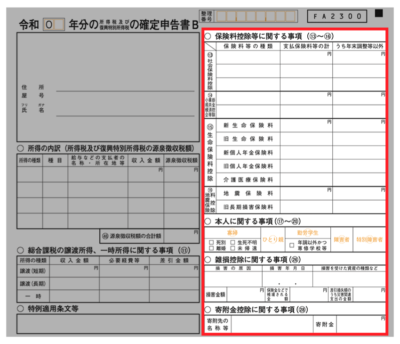

ポイント③ 所得控除の記入欄が大幅に変更

第一表・第二表の両方で、所得控除に関する記入欄が変更されています。

第一表の変更点

「ひとり親控除」の新設に伴って「寡夫控除」が廃止され、記入欄も「寡婦、ひとり親控除」に変わりました。寡婦控除を受ける場合、区分の欄には何も記入しません。ひとり親控除を受ける場合のみ「1」と記入しましょう

配偶者控除と扶養控除には、新たに「区分」の欄が追加されています。これらは、対象の親族が「国外居住親族」に当たる場合のみ記入しましょう。その親族について、年末調整で控除を受けていないときは「1」、受けているときは「2」と記入します。

ちなみに、2020年分の確定申告からは基礎控除の控除額が「48万円」に改正されています(所得2,400万円超の場合は段階的に減額)。これまでのクセで「38万円」と書かないように気をつけましょう。

第二表の変更点

社会保険料控除や生命保険料控除に関しては、支払額に加えて「年末調整等で申請していない金額」の記入が必要になりました。年末調整を受けない個人事業主などは、基本的に「支払保険料等の計」と「うち年末調整等以外」に同じ金額を記入することになります。

そのほか、配偶者控除や扶養控除の詳細など、親族に関係する記入欄は「配偶者や親族に関する事項」の欄に集約されました。また、医療費控除の詳細欄はなくなっています。

ポイント④「配偶者や親族に関する事項」の欄が追加

第二表に「配偶者や親族に関する事項」という欄が追加されました。これまで散らばっていた親族関連の記入欄が、ここに集約されています。

配偶者や扶養親族がいる場合は、その全員分の情報をここに記入します。「配偶者控除の対象にならない配偶者」や「扶養控除の対象にならない扶養親族(16歳未満の扶養親族)」についても記入が必要です。

右側の7列は少し分かりづらいですが、下記のような場合にだけ○を付ければOKです。

| 障害者 | 障……親族が「障害者」に該当する場合に○ 特障…親族が「特別障害者」に該当する場合に○ |

|---|---|

| 国外居住 | 国外…親族が国外居住の場合に○ 年調…親族が国外居住かつ、年末調整でその親族に係る控除を受けた場合に○ |

| 住民税 | 同一…配偶者が「同一生計配偶者」で、あなたが所得1,000万円超の場合に○ 別居…その行に記入した親族と別居している場合に○ 16……その行に記入した親族が16歳未満の場合に○ |

| その他 | 給与収入が850万円超で「所得金額調整控除」を受ける人が記入する 下記のような同一生計配偶者や扶養親族がいる場合に○ ・特別障害者 ・23歳未満の扶養親族 |

その他の変更点について

「令和2年分以降用」の申告書Bでは、本記事で取り上げた以外にも、たとえば下記のような点が変更されています。

- 納税者の性別欄がなくなった

- 住宅ローン控除の欄に「区分2」が追加された

- 第一表に「公的年金等以外の合計所得金額」の欄が追加された

- 医療費控除の詳細を記入する欄がなくなった

- 専従者給与の合計額を記入する欄がなくなった

- 住民税に関する事項の記入欄が一部簡素化された

ちなみに、2020年分の確定申告からは「収支内訳書」や「青色申告決算書」の様式も少しだけ変更されています。気になる点がある人は、改めて記入方法を確認しておきましょう。