2021年分(令和3年分)の確定申告から、確定申告書Bの様式が一部変更されています。本記事では、第一表・第二表の変更点をまとめました。

目次

確定申告書Bの変更点【令和3年分以降用】

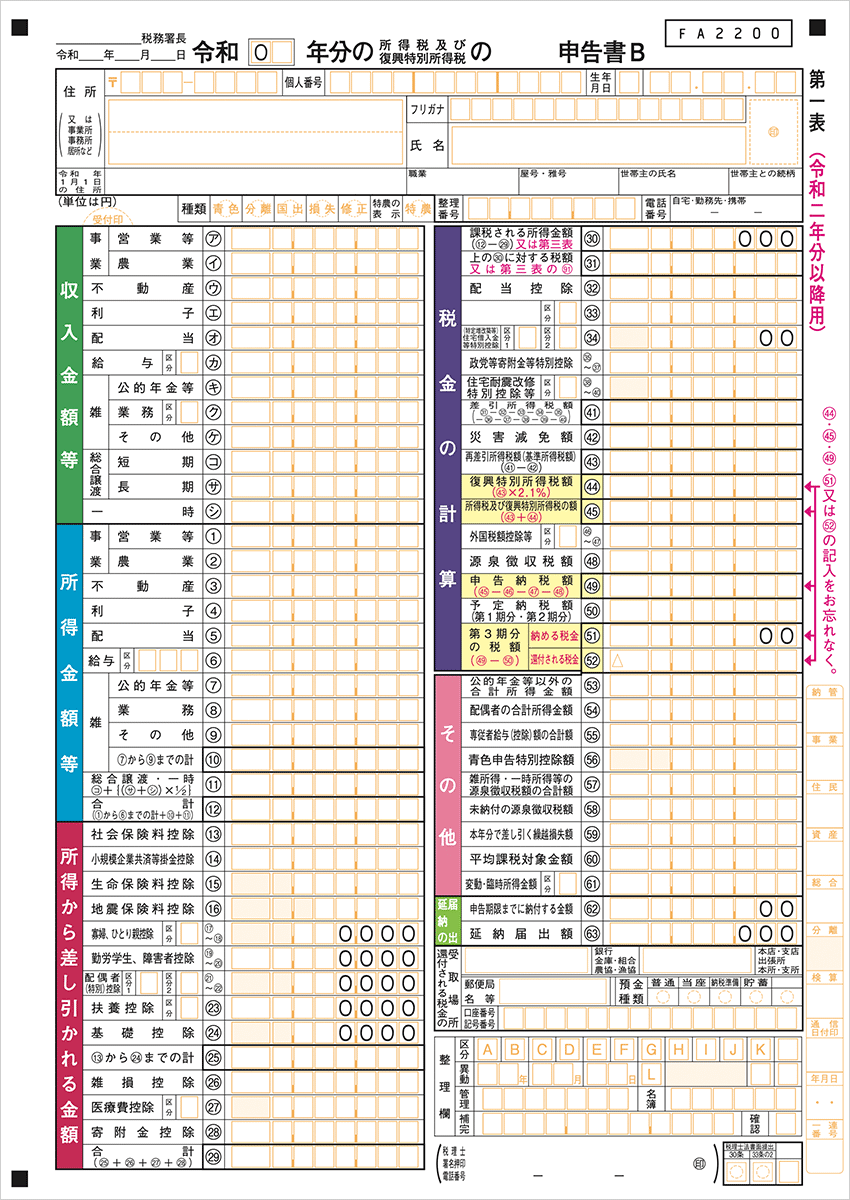

2021年分の確定申告で使う「申告書B(令和3年分以降用)」には、全部で5つの変更点があります。下図で、赤くマークした部分が変更箇所です。

【新旧対照表】確定申告書Bの変更点

| 令和2年分(2020年分)まで | 令和3年分(2021年分)から | |

|---|---|---|

| 第一表 |  |

|

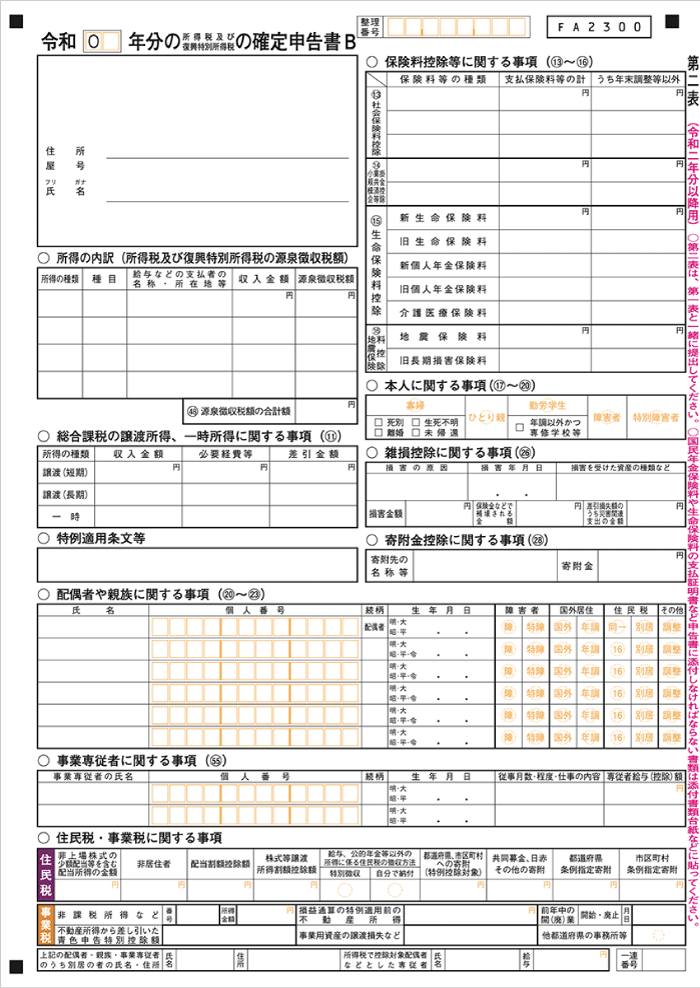

| 第二表 |  |

|

- 押印義務の廃止に伴って、ハンコの欄がなくなった(第一表)

- 事業収入と不動産収入の欄に「区分」が追加された(第一表)

- 雑収入の「その他」の欄に「区分」が追加された(第一表)

- 給与などの支払者の情報が「名称 + 法人番号」でもOKに(第二表)

- 住民税の「申告不要制度」に関する欄が追加された(第二表)

2021年分(令和3年分)からの変更点で、多くの人に関係するのは①と②です。③は個人年金や暗号資産(仮想通貨)での収入がある人向け、④は源泉徴収を受けた収入がある人向け、⑤は配当金など株での収入がある人向けの記入欄です。

① 押印欄の廃止

2021年分(令和3年分)の確定申告書Bから、ついに押印欄がなくなっています。これで、確定申告書の作成においては、印鑑が不要になりました。

申告者に関する情報の記入欄(令和3年分以降用)

今まであった「印」の文字がなくなった(押印不要に)

いわゆる「認印」で済む税務関係の書類については、2021年4月1日から押印義務が廃止されました。前回の確定申告書Bにはまだ押印欄が残っていましたが、この変更でついに削除されたわけです。

② 事業収入・不動産収入に「区分」が追加

2021年分(令和3年分)の確定申告書Bから、「事業収入」と「不動産収入」のところに「区分」の欄が追加されます。このうち事業収入の「区分」と不動産収入の「区分2」には、該当の収入がある全ての人が記入することになります。

「収入金額等」の記入欄(令和3年分以降用)

事業収入の「区分」と不動産収入の「区分2」には、帳簿づけの状況に応じて1~5の数字を記入します。下記のうち、該当する数字を記入しましょう。

「区分」に記入する数字(事業収入・不動産収入)

- 税務署長の承認を受けて、帳簿を電子保存している場合

- 会計ソフト等を使って記帳している場合(上記の1に該当する場合を除く)

- 複式簿記で記帳している場合(上記の1・2に該当する場合を除く)

- 複式簿記以外の簡易な方法で記帳している場合(上記の2に該当する場合を除く)

- 上記のいずれにも該当しない場合(記帳の仕方が分からない場合を含む)

ちなみに、不動産収入の「区分1」は、海外に中古物件を持っている人向けの欄です。ここには、国外中古建物に関する特例(措法41-4-3)を受ける際にのみ「1」と書きます。対象者が限られるので、基本的には空欄のままでOKです。

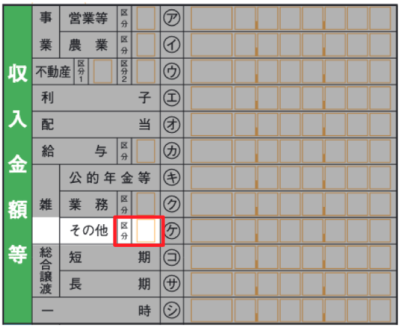

③ 雑収入の「その他」に「区分」が追加

2021年分(令和3年分)の確定申告書Bでは、雑収入の「その他」にも「区分」の欄が追加されます。これは、個人年金保険 or 暗号資産(仮想通貨)による雑収入がある人向けの記入欄です。

「収入金額等」の記入欄(令和3年分以降用)

この欄には「その他」の雑収入の内容に応じて、1~3の数字を記入します。下記のうち、該当する数字を書きましょう。

「区分」に記入する数字(その他の雑収入)

- 個人年金保険による収入がある場合

- 暗号資産取引による収入がある場合

- 上記の両方がある場合

ちなみに、ひとつ上の「業務」の部分には以前から「区分」の欄がありますが、これは2022年分(令和4年分)以降に行う雑所得の申告で使用します。今回、令和3年分の申告では記入不要です。

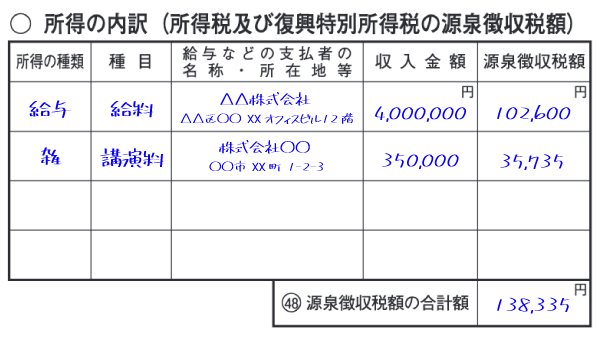

④ 給与などの支払者が「名称+法人番号」でOKに

確定申告書Bの第二表には、給与や報酬を支払ってくれた相手の情報を記入する欄があります(源泉徴収を受けている人向け)。令和3年分からは、この欄の記入が少しラクになります。

「給与などの支払者」の記入欄【新旧比較表】

| 令和2年分(2020年分)まで | 令和3年分(2021年分)から |

|---|---|

|

|

従来は、基本的に「名称 + 住所」を書いていましたが、今後は「名称 + 法人番号」でOKになりました。各社の法人番号は公表情報なので、分からない場合には国税庁の「法人番号公表サイト」で会社名を入力して検索しましょう。相手が個人の場合には、今までどおり住所を書いておきましょう。

⑤ 住民税の「申告不要制度」に関する欄が追加

第二表の最後にある「住民税」の部分に「特定配当等・特定株式等譲渡所得の全部の申告不要」という欄が追加されました。この変更点は、そもそも株式関連の譲渡所得などを得ていない人には関係ありません。

住民税に関する記入欄(令和3年分以降用)

この欄には、株式の配当や譲渡益などに関して、住民税において申告不要制度を選択する場合に○を記入します。ただし、所得税においても「確定申告不要制度」を選択する場合は記入不要です。

令和3年分の確定申告について

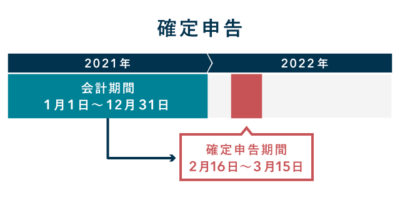

2022年の確定申告期間は、2022年2月16日(水)~3月15日(火)です。この期間中に、2021年分(令和3年分)の確定申告書類を税務署へ提出しましょう。

本記事で説明した確定申告書Bの変更点の他にも、昨年とは異なる点があります。

2022年に行う確定申告の注意点

- 今回は、新型コロナの影響による確定申告期限の一律延長はない*

- 今回も、確定申告会場への入場には「入場整理券」が必要(提出だけなら不要)

- 確定申告書等作成コーナーからICカードリーダーなしで電子申告が可能になる

なお、個人事業主が確定申告で提出する「決算書(収支内訳書・青色申告決算書)」の様式は昨年から変わっていません。今回、令和3年分の確定申告でも「令和二年分以降用」の書類を利用しましょう。