給付金には、所得税の課税対象になるもの・ならないものがあります。課税対象の給付金は、その合計額を決算書に記入します。たとえば、最大100万円の持続化給付金がこのような給付金に該当します。

-

本記事は、2020年分の確定申告を扱っています。2022年の最新情報は、以下の記事でご確認ください。2021年中に受け取った月次支援金などは、2022年に行う「2021年分の確定申告」で処理します。

【2022年の確定申告】給付金は申告書類のどこに書く?

目次

給付金の記入欄

事業で「持続化給付金」や「家賃支援給付金」を受け取ったら、まずはその金額を「雑収入」として帳簿づけしましょう。確定申告の際は、この「雑収入」の合計額を決算書(収支内訳書 or 青色申告決算書)の該当欄に記入します。

| 白色申告 | 青色申告 |

|---|---|

| 収支内訳書の1ページ目 | 青色申告決算書の2ページ目 |

|

|

上記は、100万円の持続化給付金と、200万円の家賃支援給付金を受け取って、合計300万円の雑収入がある場合の記入例です。このほかに、以下のような雑収入がある場合は、それも加算します。

「雑収入(その他の収入)」に該当する収入の例

- 事業に対する給付金

- 空箱や作業くずの売却代金

- リベート (大量の取引による仕入れの割り戻しなど)

- 取引先や使用人に対して事業上貸し付けた貸付金の利子

- 買掛金の免除益

- 開業の祝い金

雑収入とは、ざっくりいうと「事業に関係するけど、売上とは言えない収入」のことです。今回のような給付金を除けば、該当するケースはそう多くありません。

>> 雑収入の詳しい考え方について

給付金の課税・非課税について

給付金や助成金は「税金が課されるもの(課税)」と「税金が課されないもの(非課税)」に大別されます。非課税のものは、決算書に記入しません。

主な給付金・助成金の区分

| 課税 | 非課税 |

|---|---|

| 収入に含めて申告する (個人事業では「雑収入」として記帳) |

基本的に記帳も申告も不要 |

|

|

非課税の給付金などは、そもそも事業の「収入」にカウントしません。したがって、基本的には帳簿にも申告書類にも記載しなくてOKです。ただし、事業用口座で受け取った場合は「事業主借」の勘定科目で記帳しておきましょう(詳しくは後述)。

>> 特別定額給付金の会計処理について詳しく

【具体例】帳簿づけする

持続化給付金や家賃支援給付金は、「雑収入」の勘定科目で仕訳をします。消費税区分は「不課税」です。

【課税】100万円の「持続化給付金」の仕訳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2020年9月25日 | 普通預金 1,000,000 | 雑収入 1,000,000 | 持続化給付金 |

上記は、事業で使っている口座に、持続化給付金100万円が入金された場合の仕訳例です。日付欄には、入金日を記入すればOKです。

2021年1月以降に「持続化給付金」をもらった人

持続化給付金の申請は、2021年2月15日まで受け付けていました。2021年になってから給付通知を受けとった人も、上記と同じように入金日で記帳すればOKです。ただしその場合、決算書への記入は、2020年分ではなく2021年分の確定申告で行います。

【非課税】10万円の「特別定額給付金」の仕訳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2020年6月1日 | 普通預金 100,000 | 事業主借 100,000 | 特別定額給付金 |

特別定額給付金は非課税です。なので、原則として記帳する必要はありません。ただし、事業用の口座に入金された場合は、事業の売上などと区別するために、「事業主借」の勘定科目で上記のように記帳しておきましょう。

>> 仕訳例をもっと詳しく!新型コロナ関連の主な給付金や貸付金

【具体例】収支内訳書に記入する

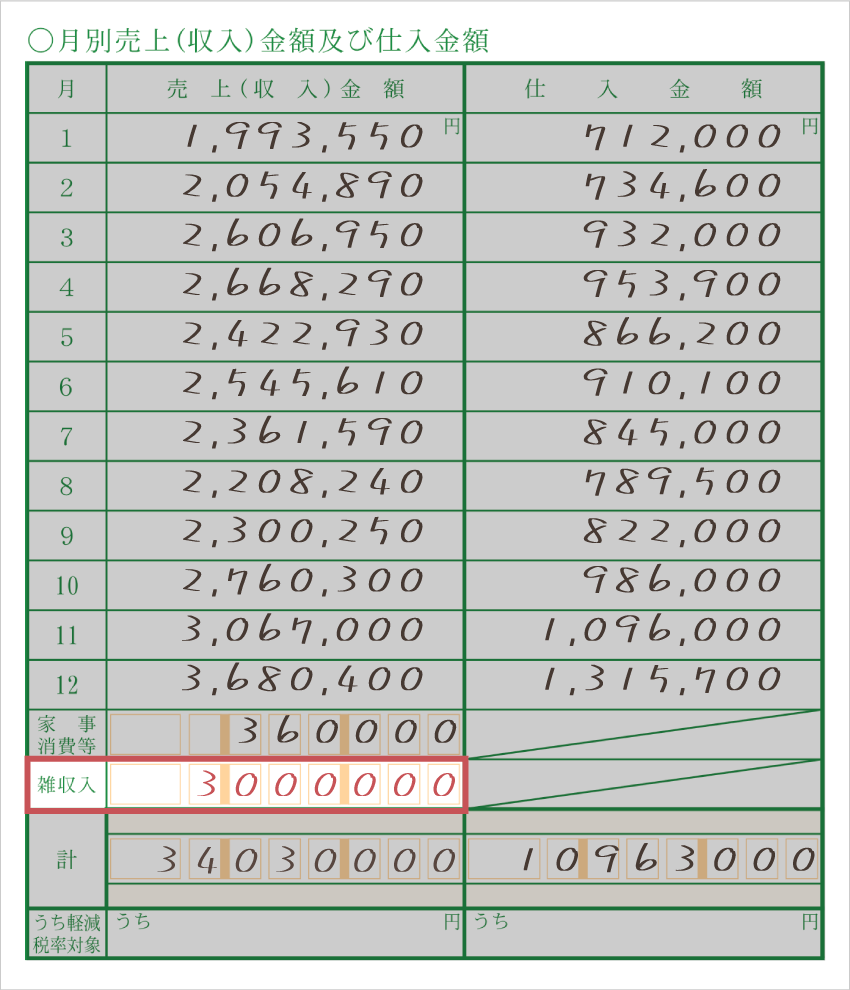

事業で受け取った課税対象の給付金は、収支内訳書の「その他の収入」(= 帳簿上の「雑収入」)にカウントされます。白色申告者は、収支内訳書の1ページ目に金額を記入しましょう。ほかに雑収入がある場合は、それらとの合計金額を記入します。

持続化給付金100万円・家賃支援給付金200万円の記入例

| 収支内訳書 1ページ目 | 収支内訳書 2ページ目 |

|---|---|

|

|

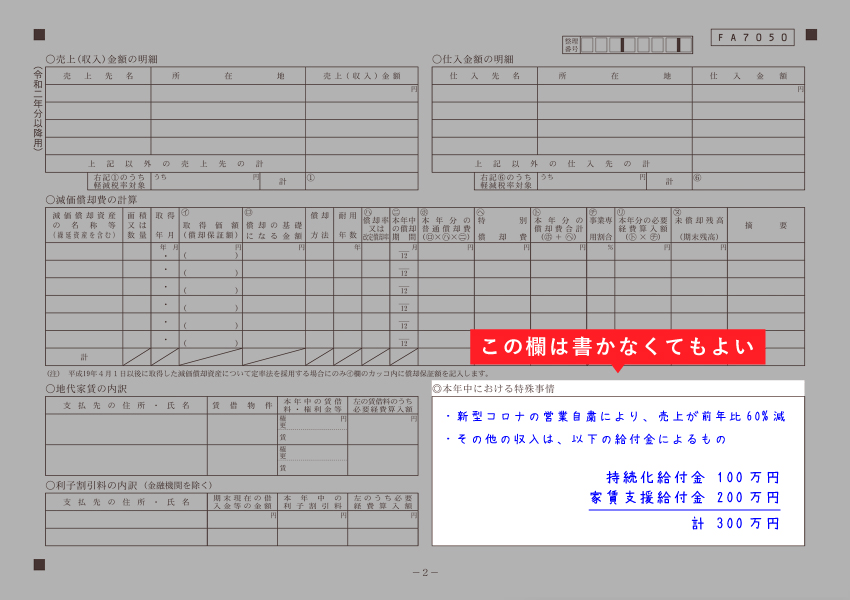

収支内訳書の2ページ目には「本年中における特殊事情」の欄があります。売上や経費などで、例年に比べて大きな変化があった人が、事情説明のために任意で使用する欄です。

記入の義務はありませんし、記入したからといって税務調査のリスクが消えるわけでもありません。税務署の職員がこの欄を見て「ああ、そういう事情があったのね」と納得してくれたらラッキー、という程度のおまじないみたいなものです。

【具体例】青色申告決算書に記入する

事業で受け取った課税対象の給付金は「雑収入」にカウントされます。青色申告決算書の1ページ目・2ページ目に、以下のように記入しましょう。

持続化給付金100万円・家賃支援給付金200万円の記入例

| 青色申告決算書 1ページ目 | 青色申告決算書 2ページ目 |

|---|---|

|

|

1ページ目の「売上(収入)金額」は、売上と雑収入の合計金額を書きます。一方、2ページ目では、雑収入は売上には含めません。給付金のほかにも雑収入がある場合は、それらとの合計金額を記入します。

「本年中における特殊事情」の記入は任意でOK

青色申告決算書の3ページ目に「本年中における特殊事情」の欄があります。通常は、売上が激減した年や、経費が相当かさんだ年などに、税務署の職員に対して事情を説明する目的で使用する欄です。あくまで任意なので、無理に記入しなくても構いません。