白色申告者が確定申告で提出する「収支内訳書」の様式が更新されました。といっても、事業主が記入する欄については、何も変更されていません。本記事では、新様式を紹介するとともに、2021年(令和3年)に行う確定申告の注意点をお伝えします。>> 収支内訳書の書き方についてはこちら

目次

収支内訳書のどこが変わった?

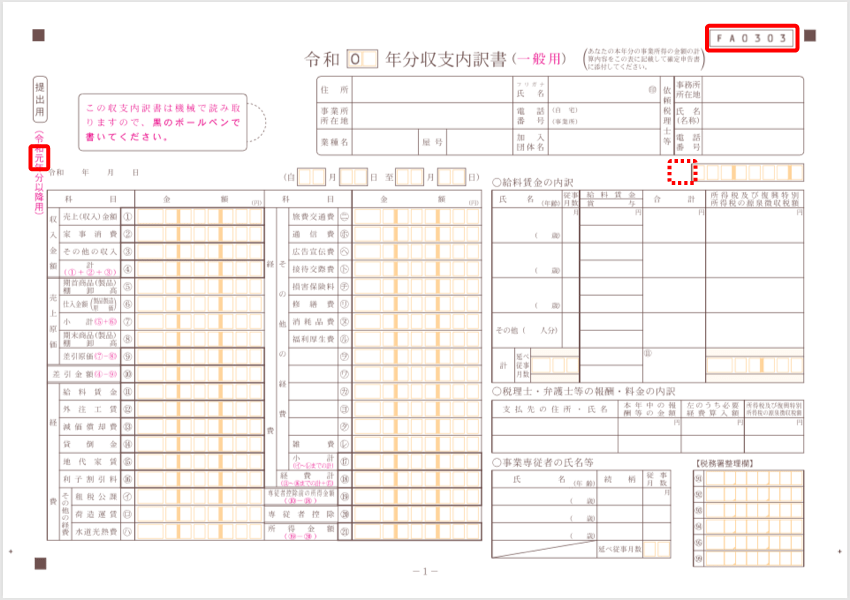

収支内訳書の様式が更新されました。最新版は「令和2年分以降用」です。変更された箇所は、下記イメージの赤枠部分です。見てのとおり、大きな変更はありません。

収支内訳書の変更点

| 旧 (令和元年分以降用) |

新 (令和2年分以降用) |

|

|---|---|---|

| p.1 |  |

|

| p.2 |  |

|

「整理番号」って?

令和2年分以降用から「整理番号」という言葉が追加されていますが、この記入箇所自体は旧バージョンから存在しています。整理番号は、税務署側が納税者を特定するために付与している番号です。個人番号(マイナンバー)のことではありません。

もし自分の整理番号がわかっているのであれば、指定の箇所に記入します。わからない場合は空欄のままでOKです。ちなみに、税務署から用紙が送付される場合、整理番号はあらかじめ確定申告書に印字されています。

2021年の確定申告期間

2021年の確定申告期間は2月16日(火)~4月15日(木)です。この期間中に、申告書類を提出しましょう。確定申告書類は、税務署で配布されているほか、国税庁のウェブサイトからダウンロードできます。

>> 2021年(令和3年)の確定申告期限が延長!期限は4月15日に

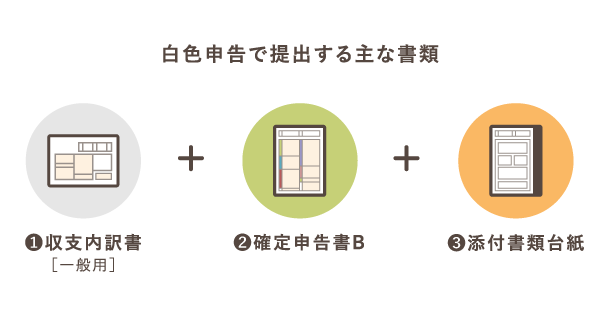

白色申告者が確定申告で提出する書類

「収支内訳書」は、白色申告者が確定申告で提出する書類です。確定申告では、ほかに「確定申告書B」や「添付書類台紙」などを提出します。

申告の方法は、大まかに3つあります。白色申告の場合、どの方法で申告しても納税額に影響はありません。

- 税務署に行って確定申告書類を直接提出する

- 税務署に確定申告書類を郵送する

- e-Taxを利用して電子申告する

ちなみに青色申告では、e-Taxで電子申告をすることで節税できる場合があります。これは、一定の要件を満たした上で電子申告をすると、「青色申告特別控除」の控除額がアップするからです(55万円→65万円)。

>> 青色申告特別控除の変更点について詳しく

2021年に行う確定申告ではここに注意!

2021年(令和3年)に行う確定申告で注意すべき点を簡潔にまとめると、下記のとおりです。

- 基礎控除の金額が10万円アップ(38万円から48万円に)

- 配偶者控除や扶養控除の適用要件が緩和

- 給与所得控除の控除額が一律で10万円ダウン

- 給付金や助成金のなかには、課税対象のものもある

所得控除などの税制改正について

今回から、複数の所得控除において要件や控除額などの変更がありました。これに伴い「確定申告書B」の様式は大幅に変更されています。特に第二表は全面的に新しくなっているので、手書きで作成される方は記入方法をよく確認しておきましょう。

>> 確定申告書Bの変更点【令和2年分以降用】

給付金や助成金を受け取った場合

新型コロナ関連で給付金や助成金を受け取った事業者は、その扱いに注意が必要です。給付金等は「税金がかかるもの(課税)」と「税金がかからないもの(非課税)」に分けられます。下表は、その主な例です。

| 課税 | 非課税 |

|---|---|

|

|

課税対象の給付金等を受け取ったら、帳簿には「雑収入」の科目で記帳します。そして、収支内訳書を作成する際に、この「雑収入」の合計額を1ページ目の「その他の収入」に記入しましょう。

特別定額給付金(一律10万円)は課税されないので、これを受け取っても帳簿づけをする必要はありません。もし個人事業の銀行口座に特別定額給付金を振り込んでもらった場合は「事業主借」の科目で記帳しておけばOKです。