白色申告の個人事業主向けに、収支内訳書の変更点を解説します。2023年に行う「2022年分(令和4年分)の確定申告」からは、収支内訳書に新しい記入欄が追加されています。

目次

収支内訳書の変更点

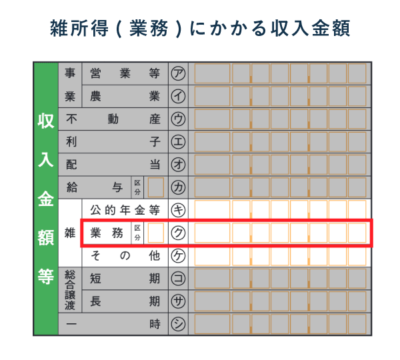

2022年分の確定申告(2023年2月16日~3月15日に行う確定申告)では、収支内訳書の様式が新しくなっています。この新様式では、1ページ目の冒頭部分に「営業等」と「雑(業務)」の選択欄が追加されています。

収支内訳書(令和4年分以降用)

| 1ページ目 | 2ページ目 |

|---|---|

|

|

| 「営業等」と「雑(業務)」の 選択欄が追加された |

変更なし |

新設された選択欄では、「営業等」と「雑(業務)」のどちらか片方に◯を付けます。個人事業の確定申告では「営業等」にマルをしましょう。

「営業等」と「雑(業務)」の選択欄

この欄では、「これは事業所得の申告に使う収支内訳書ですか?それとも雑所得の申告に使う収支内訳書ですか?」と問われているわけです。雑所得の申告に収支内訳書を使うのはレアケースなので、大抵は「営業等」を選択することになります。

雑所得の申告にも収支内訳書が必要なの?

- 今回の確定申告からは、雑所得についても収支内訳書を提出する場合がある

- そもそも雑所得に該当する収入(副業収入など)がなければ関係ない

- 雑所得がある場合でも、必ず収支内訳書を提出するわけではない

令和4年分の確定申告から、一部の人は「業務に係る雑所得」の申告に収支内訳書が必要になります。対象者は、前々年の「業務に係る雑所得」の収入金額が1,000万円を超えた人だけです。

- 「業務に係る雑所得」とは?

- 雑所得は「公的年金等の雑所得・業務に係る雑所得・その他の雑所得」の3種類に分けられる。このうち「業務に係る雑所得」には、副業で得た報酬や売上が含まれる。「雑所得(業務)」などと略記されることも多い。

簡単に言うと、2020年分の副業収入が1,000万円を超えた人は、2022年分の副業収入等を申告する際に収支内訳書を提出するわけです。

「前々年の副業収入なんて覚えてないな」という人は、2020年分の確定申告書を引っ張り出して、上記の欄を確認してみましょう。この金額が1,000万円以下なら、雑所得の申告に収支内訳書を使う必要はありません。

雑所得の新ルールについて詳しく【2022年分~】

その他の変更点 – 白色申告の提出書類

白色申告の個人事業主は、確定申告で主に下記の書類を使用します。収支内訳書の他にも変更点があるので確認しておきましょう。

白色申告の主な提出書類

| 収支内訳書 | 1ページ目に「営業等」と「雑(業務)」の選択欄が加わった ほとんどの人は「営業等」に◯をすればOK |

|---|---|

| 確定申告書 (第一表・第二表) |

「申告書A」と「申告書B」が統合された 今後はABの区別がない「申告書」を使用する |

| 添付書類台紙 | 書類を貼る位置が少しだけ変わった 特に気にしなくてよい |

従来は、所得の内容に応じて「確定申告書A」と「確定申告書B」を使い分けていました。しかし、2022年分からは様式が一本化されています。今後、申告書A・Bを使い分けるのは、2021年分以前の還付申告や期限後申告をする場合だけです。

確定申告書Aがなくなる!廃止・統合のポイントまとめ

ちなみに、控除の証明書などを貼り付ける「添付書類台紙」も、様式が微妙に変更されています。が、基本的な使い方は変わらないので、とくに気にしなくて大丈夫です。(電子申告の場合は、そもそも添付書類台紙を使わない)