「前払費用」は、ある期間ずっと同じサービスを受け、そのために前払いする金額のことです。たとえば、店舗・事務所の家賃や火災保険料などが当てはまります。本記事では、個人事業主向けに、前払費用と短期前払費用の仕訳方法などを解説します。

目次

前払費用と短期前払費用の違い

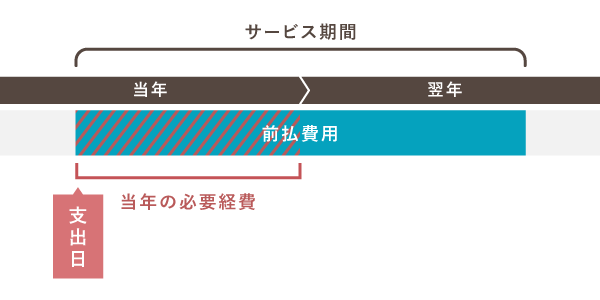

前払費用は、支払った日付でいったん「資産」(科目は「前払費用」)に計上し、その年にサービスを受けた期間の分だけ経費に振り替えていくのが原則です。ただ、一定の要件を満たす場合は、簡潔な会計処理を行うことが認められています。

「短期前払費用」として扱える場合は、支払った日付で全額を経費に計上してOKです。節税につながるかどうかは状況によりけりですが、通常の前払費用と比べると、帳簿づけの負担は減ります。

ただし、短期前払費用の要件を満たすかどうかは、慎重に考える必要があります。判断が難しいケースもあるでしょうから、ひとまず「ぜんぶ前払費用で処理しちゃおう!」という考え方でも問題ありません。

「前払費用」- いったん資産計上

たとえば、業務用アプリを2年契約し、その料金を前払いしたとしましょう。この支払い料金は、まず「前払費用」という名の資産に計上します。そして、その年の利用期間分だけを、資産から経費に振り替えます。翌年以降も、該当の利用期間分を経費に振り替えていきます。

「資産」と聞くと減価償却を連想する人もいるかもしれません。ですが、前払費用は減価償却の対象ではありません。その年にサービスを受ける期間の分だけ、必要経費にしていくのが基本です。

【仕訳例】アプリ利用料金の前払い

仕事で使うアプリについて、2年分(24ヶ月分)の利用料金を前払いしたとします。この場合、まず支払った日付で「前払費用」の勘定科目で資産に計上します。その後、それぞれの年の利用期間にあたる分を経費に振り替えていきます。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2026年8月27日 | 前払費用 30,000 | 普通預金 30,000 | 業務効率化アプリ (24ヶ月分) |

| 2026年12月31日 | 通信費 5,000 | 前払費用 5,000 | 業務効率化アプリ (4ヶ月分) |

| 2027年12月31日 | 通信費 15,000 | 前払費用 15,000 | 業務効率化アプリ(12ヶ月分) |

| 2028年12月31日 | 通信費 10,000 | 前払費用 10,000 | 業務効率化アプリ (8ヶ月分) |

ほかの前払費用と区別する必要があれば「前払通信費」のような勘定科目を作ってもよい

1年目は9月から有料契約であるとして、9月~12月の4ヶ月分だけを資産(前払費用)から経費(通信費)に振り替えます。その後、各年の利用期間に該当する分を、それぞれ経費に振り替えていきます。

ちなみに、初年の費用をはじめから区別して、下記のように仕訳することもできます。いずれにせよ、それぞれの年に計上する経費が適切にカウントされていれば問題ないわけです。

もうひとつの仕訳方法

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2026年8月27日 | 通信費 5,000 | 普通預金 30,000 | 業務効率化アプリ (4ヶ月分) |

| 前払費用 25,000 | 業務効率化アプリ (20ヶ月分) |

||

| 2027年12月31日 | 通信費 15,000 | 前払費用 15,000 | 業務効率化アプリ (12ヶ月分) |

| 2028年12月31日 | 通信費 10,000 | 前払費用 10,000 | 業務効率化アプリ (8ヶ月分) |

なお、単式簿記の場合でも、当年・翌年などの区別ができるよう摘要欄などにメモしておきましょう。

「短期前払費用」- すぐに経費計上

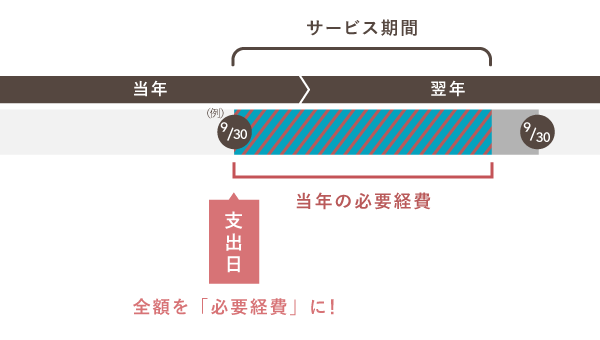

前払費用であっても、“支出日から”1年以内にサービス期間が終了する場合は、すぐに経費計上することが認められています。これを「短期前払費用」といいます。「短期の前払費用」や「短期前払費用の特例」と呼ぶこともあります。

短期前払費用として処理するなら、前払いした金額をいったん「資産」に計上する必要はありません。支払った日付で、いきなり経費に計上してよいわけです。

引用(前略)……本年中に支払った金額が1年以内の期間のものであるときは、そのまま本年分の必要経費にしても差し支えありません。

青色申告の決算の手引き(16 前払経費)- 国税庁

※「白色申告者の決算の手引き」においても同様

【仕訳例】アプリ利用料金の前払い

たとえば、仕事で使うアプリの利用料金について、9月に半年分の料金を前払いしたときは、下記のように仕訳できます。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2026年9月30日 | 通信費 6,000 | 普通預金 6,000 | 業務効率化アプリ (6ヶ月分) |

短期前払費用の要件に当てはまる費用なら、このように年をまたぐ契約であっても、ポンッとまとめてその年の経費にして構いません。なお、今回は半年分の例示でしたが、1年契約であっても「1年以内」の要件には当てはまります。

ただし厳密には、短期前払費用として扱えるのは、後述の要件を満たす費用だけです。「1年以内ならなんでもOK!」という簡単な話ではないので、とくに大きな金額を短期前払費用として処理する際は、あらかじめ税務署などで相談することをおすすめします。

【補足】短期前払費用は要件がシビア

「短期前払費用」の取扱いが認められる根拠は、国税庁による以下の通達です。といっても、解釈の幅が広い文章なので、これだけで短期前払費用に該当するものを完璧に見極めるのは困難です。興味がなければ、以下の通達やその解説は読み飛ばしても構いません。

引用前払費用(一定の契約に基づき継続的に役務の提供を受けるために支出した費用のうちその年12月31日においてまだ提供を受けていない役務に対応するものをいう。以下この項において同じ。)の額はその年分の必要経費に算入されないのであるが、その者が、前払費用の額でその支払った日から1年以内に提供を受ける役務に係るものを支払った場合において、その支払った額に相当する金額を継続してその支払った日の属する年分の必要経費に算入しているときは、これを認める。

所得税基本通達 37-30の2(短期の前払費用)

この通達は一般的に、以下のような4つの要素に分解して解釈できるとされています。この解釈は、国税不服審判所の裁決や裁判の判例などに照らし、定説として流通しているものです。

- 一定の契約に従って、等質等量の役務がその期間中に継続的に提供される

- 役務提供の対価である

- 翌年以降に時の経過に応じて費用化される

- 現実にその対価を支払っている

ただし、以上の4つには、通達における「継続してその支払った日の属する年分の必要経費に算入しているとき」に相当する要件が含まれていません。また「支払った日から1年以内」という要件も抜けています。これらは当然の大前提と考えられているためです。

それらの要素を含めつつ、個人事業主にも比較的わかりやすいような表現を用いて、筆者が以下のように整理してみました。

「短期前払費用の特例」の要件(分かりやすいまとめ)

- 一定の契約に基づいて、その契約期間中に同じサービスをずっと受け続ける

- 支出日から1年以内にサービスの提供を受け終わる

- その年に対価の支払いが現実に完了している

- 翌年以降に時の経過に応じて必要経費に振り替えるものである

- 売上などの収益に対応する必要経費(売上原価など)でない

- 短期前払費用として処理した費用は、以後もずっと同じ処理を行う

ここまで解説しましたが、結局のところ、要件の判定は税務調査などで個別に行われることです。もし自分で見極める自信がなければ、無理に短期前払費用として扱う必要はありません。その場合は、本来のルールに従ってまず資産計上をし、その年の分だけを経費に振り替えていく処理をしましょう。

まとめ

「前払費用」は、一定の契約に基づいて、ずっと同じサービスを受けるものについて、前払いした金額をいいます。税務上は、その年のサービスに対応する部分だけ、その年の経費として計上します。サービス開始~終了までの期間を基準に、月割計算すればOKです。

一方「短期前払費用」は、前払いした日から1年以内にサービスを受けるなど、前払費用の中でも一定要件を満たすものをポンッと当年の経費にできる、というものです。ただ、要件の解釈が難しいので、慎重に判断しましょう。

前払費用の経費計上について

なお、前払費用について調べるなかで「長期前払費用」が気になっている人もいるかもしれません。しかし、これは基本的に法人などが扱う科目なので、個人事業主は気にする必要はありません。