個人事業主やフリーランス向けに「流動資産」をわかりやすく解説します。青色申告決算書に載っている流動資産の科目(売掛金・棚卸資産など)についても説明します。

目次

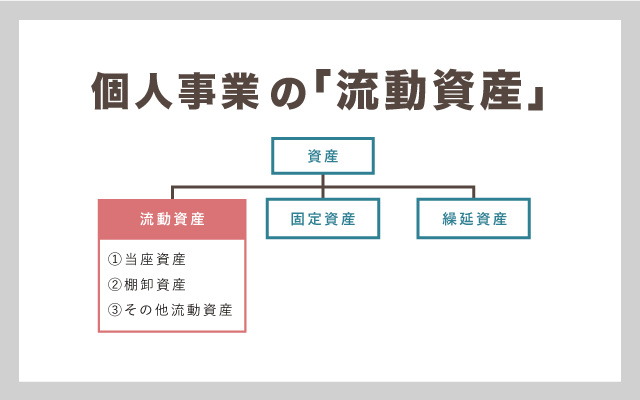

流動資産とは?

流動資産とは、貸借対照表における「資産」のうち、基本的に1年以内に現金化が見込まれる、流動性の高い資産です。現金もこれに含まれます。

個人事業主であっても、55万円 or 65万円の青色申告特別控除を受けるには、貸借対照表(青色申告決算書の4ページ目)を作成する必要があります。

流動資産は大きく3つに区分できる

流動資産は「当座資産・棚卸資産・その他流動資産」の3つに区分できます。

| 流動資産 | ||

|---|---|---|

| ① 当座資産 | ② 棚卸資産 | ③ その他流動資産 |

| すぐに現金化でき、支払手段にもなる資産 | 主に販売を目的として保有する資産 | 左列以外で短期に現金化などが見込まれる資産 |

|

|

|

この3種類について、それぞれ順番に紹介していきます。

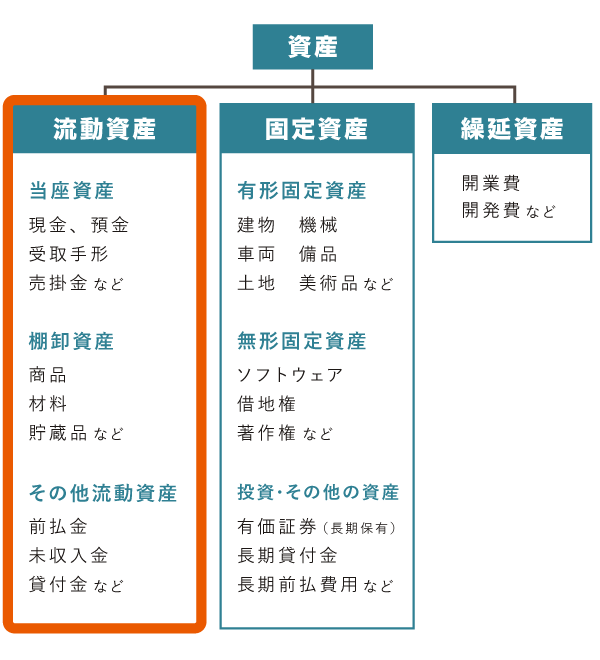

① 当座資産

流動資産のなかでも、とくに短期間で現金化できるものが「当座資産」です。現金もこれに含まれ、他には普通預金や売掛金が該当します。

会計ソフトの貸借対照表では、当座資産という区分は省略され、流動資産の中に「現金」や「売掛金」など、具体的な科目が表示されるのが一般的です。

「現金」

「現金」として資産にカウントするのは、事業用の現金のみです。生活用に取り分けた現金については、資産計上しないようにしましょう。事業用の現金を、プライベート口座に入金する際などは「事業主貸」に計上しておけばOKです。

「普通預金」

「普通預金」も現金と同様、事業用の残高のみを資産計上します。なお、青色申告決算書の貸借対照表には、普通預金という項目は用意されていません。普通預金は「その他の預金」という項目に含めておきましょう。

「売掛金」

事業で売上が立ったものの、まだ対価を受け取っていないときに用いる科目です。「お金を受け取る権利」なので、資産に計上します(いわゆる「ツケ」のこと)。たとえば、12月分の売上を年内に受け取れないときは、売掛金として記帳します。

「有価証券」

有価証券を資産計上するのは、“事業用として”株や国債などを保有している場合だけです。個人的に保有している株などについては、貸借対照表に記載しません。いわゆるデイトレーダー等を除けば、個人事業ではあまり使う機会のない科目です。

② 棚卸資産

棚卸資産とは、事業を通じて販売するなどの目的で、一時的に保有する資産をいいます(いわゆる「在庫」のこと)。商品や製品、原材料などが該当します。貸借対照表においては、まとめて「棚卸資産」として記載することが多いです。

商品を仕入れて売るような商売や、製品を作って売るような商売でなければ、ほぼ関係ありません。あるとしても、年内に消費しきれなかった消耗品などを「貯蔵品」として計上するときぐらいです。

棚卸資産の額は、原則として「最終仕入原価法」という方法で評価します(個人事業主の場合)。簡単にいうと、年末に一番近い時期の仕入単価を基準とする方法です。事前に税務署に届けて承認を得れば、他の方法も選べます。

「商品」と「製品」

「商品」や「製品」の仕入れなどにかかった費用は、売れるまでの期間、棚卸資産として資産計上しなくてはなりません。最終的には必要経費に計上できますが、それは商品や製品が売れた後の話です。

「半製品」と「仕掛品」

いずれも、未完成の製品という点では共通です。違いをざっくりいうと、キリのいいところまで加工が済んでいて、そのままでも製品として貯蔵・販売できるものが「半製品」です。一方、まだ販売に適さないものを「仕掛品」と呼びます。

「貯蔵品」(事務用消耗品など)

短期間に消費する消耗品は、通常なら「消耗品費」などで経費計上すればOKです。ただし、それらを消費しきれずに年を越してしまうときは、未使用の部分を一旦「貯蔵品」へ振り替えて、棚卸資産として計上する必要があります。

③ その他流動資産

当座資産や棚卸資産に該当しなくても、短期間に現金化・費用化が見込める資産であれば、流動資産に分類します。ここでいう短期間とは、基本的には決算日の翌日から起算して1年以内をいいます。

この中で重要な科目は「前払金」ぐらいです。他の「未収入金」などの科目は使う場面が限られます。

「前払金」と「前払費用」

「前払金」は、商品や一時的なサービスの提供を受ける前に支払う代金のことです。一方「前払費用」は、継続的なサービスを受ける前に支払う代金のことです。いずれも、商品やサービスの提供が終わった時点で必要経費に振り替えます。

「未収入金」

「未収入金」は、事業のメインとなる営業活動“以外で”得た収入のうち、まだ受け取っていない金額を指します(未収金とも呼ぶ)。たとえば、事業用の固定資産を売却した際などに使用します。営業取引で生じる「売掛金」とは別モノです。

「貸付金」

事業に関連して、取引先や従業員などに貸したお金を「貸付金」といいます。1年以内に返済される予定なら、流動資産に分類されます(短期貸付金)。1年を超える長期貸付金は固定資産です。

青色申告決算書の貸借対照表

55万円 or 65万円の青色申告特別控除を受けるには、青色申告決算書の4ページ目にある「貸借対照表」を記入する必要があります。

この青色申告決算書の貸借対照表と、会計ソフトの貸借対照表は、勘定科目が一致しません。たとえば、青色申告決算書には「普通預金」の記載がないので、該当する金額は「その他の預金」のところに記入しましょう。

青色申告決算書では「流動資産」と「固定資産」の区別が、はっきりと記載されているわけではありません。あえて区別すると上図のようになります。

なお、必要に応じて、自分で科目を書き足しても構いません。自分で科目を書き足す場合は、流動資産であっても、下の空欄部分にそのまま記入してOKです。

青色申告決算書の書き方・記入例【4ページ目】

流動資産の基準(詳説)

企業会計における「正常営業循環基準」と「1年基準」

流動資産は「正常営業循環基準」や「1年基準」に照らし、固定資産と区別されます。まず正常営業循環基準を適用し、これに該当しないものを1年基準で判定します。

「正常営業循環基準」とは、企業が主目的とする営業サイクルのなかで生じた資産を、流動資産とする基準のことです。「1年基準」は、企業の主目的以外の取引で生じた資産のうち、決算日後から1年以内に現金化・費用化する資産を流動資産とする基準です。

とはいえ、これらの基準は、企業の支払能力などを正しく分析するのが主目的です。個人事業主の確定申告では、減価償却資産とそれ以外の資産が区別できていれば大体OKなので、上記の基準を知らなくても税務上は問題ありません。

まとめ

個人事業主の場合、法人と違って、流動資産と固定資産を区分する義務はありません。本記事では大きな区分に沿って説明しましたが、実務においては、個別の科目ごとに税務上の処理方法を把握しておくことが重要です。

流動資産に分類される主な科目

| 税務上の注意点 | |

|---|---|

| 現金・預金 | 事業用のものだけを資産計上する |

| 売掛金 | 対応する売上の計上時期は「実現主義」により判定する |

| 棚卸資産 | 原則「最終仕入原価法*」で棚卸高を評価する |

| 前払金 | 商品やサービスを受けたあとで必要経費に振り替える |

*年末に一番近い時期の仕入単価で評価する方法

法人において、流動資産と固定資産が厳格に区分されるのは、主に企業の支払能力などを正しく評価するためです。たとえば、借金に対して流動資産が多ければ、きちんと返済できる可能性は高いだろうという予測が立つわけです。

したがって個人事業主であっても、将来的に法人化の可能性があったり、銀行から融資を受ける予定があったりする場合は、流動資産と固定資産の違いを明確にして貸借対照表を作成するとよいでしょう。