仕入れや原材料にかかった費用は、その商品や製品が売れ残った場合、必要経費ではなく「棚卸資産」という資産に計上します。商品を仕入れてお店で売ったり、製品を作ったりしている個人事業主は、必ず理解しておきましょう。

目次

棚卸資産とは?

棚卸(たなおろし)資産とは、ざっくりいうと「在庫」のことです。たとえば、売れる前の商品や、加工前の材料を指します。上図のように、会計上の分類では流動資産に含まれます。以下は、棚卸資産を仕訳する際の勘定科目です。

棚卸資産の科目

| 商品 | 販売する目的で買い入れ、まだ販売されていないもの |

|---|---|

| 原材料 | 製品を作るための材料 |

| 仕掛品 | 作りかけの製品で、まだ販売に適さないもの |

| 半製品 | 完成品ではないが、その状態でも貯蔵・販売可能なもの |

| 製品 | 製造された完成品で、まだ販売されていないもの |

| 貯蔵品 | 事務用の消耗品などで、まだ消費されていないもの |

上記の科目は、個人事業では基本的に年1回の「決算」でのみ使用します。なので、普段の帳簿づけでは意識しなくてOKです。決算とは、ごく簡単にいうと、1年間の所得を計算するための作業です。

仕入れた商品が売れ残った場合は、その数量や金額をカウントし、棚卸資産に計上します。決算で行うこのような作業を、とくに「棚卸し(たなおろし)」といいます。必要経費を正しく精算するためには、欠かせない作業です。

そもそも「棚卸し」とは?

「棚卸し」というのは、平たく言えば、決算書を作成するための在庫管理のことです。どれくらい在庫が残っているのか? 保存状態はどうか? 帳簿とズレがないか?などをチェックします。

個人事業の棚卸しは、毎年12月31日に行うのが原則です。といっても、きちんと12月31日時点の数字で記録できるなら、実際の作業日が少しくらい前後しても問題ありません。

引用棚卸しは、年末(12月31日)にしなければなりません。ただし、多忙のため年末に棚卸しができないような場合には、年末から多少前後した日に棚卸しをしても差し支えありません。この場合には、例えば、次の計算例のように12月31日と棚卸日の間の売上げ、仕入れなどから12月31日現在の棚卸高を計算するとともに、その計算方法を明らかにしておく必要があります。

棚卸しで作成した「原始記録」や「棚卸表」は、確定申告で提出する必要はありません。ただし、一定期間保存する必要があります。個人事業主の場合は、白色申告なら5年間、青色申告なら7年間です。

棚卸表の書き方

フォーマットは自由ですが、上図のように、種類ごとに数量や金額を記載しましょう。ただし、仕入れ値をそのまま書いてはいけません。法律で決められたルールにしたがって、棚卸資産の価値を「評価」する必要があります。

資産価値の評価

年末に棚卸しをする際、在庫の価値を評価する必要があります。個人事業主は、原則として「最終仕入原価法」で棚卸資産の評価を行います。それ以外の方法を選択することも可能ですが、事前に税務署へ申請する必要があります。

「最終仕入原価法」は計算が非常に簡単で、しかも無難な評価方法です。無理に他の方法を選ぶ必要はありません。本記事でも、この方法を前提に説明を進めていきます。

評価方法の変更手続き

もし他の方法に変更したいなら「所得税の棚卸資産の評価方法の変更承認申請書」という書類に必要事項を記入し、その年の3月15日までに提出しましょう。当年3月15日までに申請すれば、翌年に行う当年分の確定申告から変更が適用されます。

仕訳例① 仕入れと販売

「仕入れと販売」「年末の棚卸し」の2段階に分けて、仕訳方法を説明していきます。まずは「仕入れと販売」からです。

仕入れ~販売の流れ

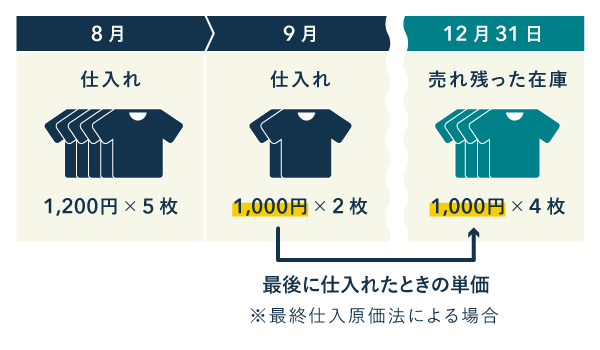

上図のように、Tシャツを8月に1,200円で5枚、同じTシャツを9月に1,000円で2枚仕入れたとします。合わせて7枚の仕入れです。これらが10月に3,000円で3枚売れた場合、仕訳は以下のように行います。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 8月10日 | 仕入れ 6,000 | 現金 6,000 | Tシャツの仕入れ |

| ・ ・ ・ |

|||

| 9月20日 | 仕入れ 2,000 | 現金 2,000 | Tシャツの仕入れ |

| ・ ・ ・ |

|||

| 10月15日 | 現金 9,000 | 売上 9,000 | Tシャツの販売 |

仕訳例② 年末の棚卸し

先の例では、合計7枚のTシャツを仕入れて3枚売れたので、4枚のTシャツが売れ残りました。そのまま12月31日をむかえた場合、売れ残ったTシャツを棚卸資産に計上する必要があります。

売れ残った在庫の棚卸し(決算整理仕訳)

このTシャツを最後に仕入れたのが、上図の9月とします。その場合、単価1,000円で在庫を評価すればよいわけです。8月には同じTシャツを1,500円の単価で仕入れていますが、最後に仕入れた1,000円の単価で評価します(最終仕入原価法)。

決算では、以下のように記帳します(決算整理仕訳)。売れ残った分は、その年の「仕入れ」として必要経費に計上できないので、年末時点で「商品」という資産の勘定科目へと振り替えるわけです。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 12月31日 | 商品 4,000 |

期末商品棚卸高4,000 | Tシャツ 期末棚卸し |

※「期末商品棚卸高」や「期首商品棚卸高」は、「仕入れ」の科目を用いてもよい

年が開けたら、1月1日の日付で必要経費に戻しておきます。「期首商品棚卸高」か「仕入れ」の勘定科目で記帳しておきましょう。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 1月1日 | 期首商品棚卸高4,000 | 商品 4,000 |

Tシャツ 在庫の繰り越し |

ここまで説明した一連の仕訳を、決算書へ反映させると次のようになります。

決算書の記入例

1年分の仕訳がすべて済んだら、その内容を決算書(収支内訳書か青色申告決算書)へ反映させます。下図は青色申告決算書の1ページ目を抜き出して、簡略化したイメージです。

また、青色申告決算書の4ページ目(貸借対照表)も同様に図示します。なお、白色申告者や、10万円の特別控除でよい青色申告者は、貸借対照表を作成する必要はありません。

貸借対照表に記入するのは、基本的に「資産・負債・資本」だけです。したがって、「収益・費用」のカテゴリに属する「売上」や「仕入れ」の金額は記入しません。

>> 青色申告の大分類「資産・負債・資本・収益・費用」

まとめ

仕入れたものが年末まで売れ残った場合は、その仕入れ値を必要経費に計上できません。ですから、12月31日の日付で「棚卸資産」に含まれる科目(「商品」など)に振り替えます。売れ残ったものは、年末時点でいったん資産に計上するわけです。

棚卸資産の重要ポイント

- 商品などの在庫を「棚卸資産」という

- 「棚卸し」とは、棚卸資産の数や状態をチェックすること

- 個人事業の棚卸しは、原則として12月31日に行う

- 棚卸資産は、最後の仕入れ値で評価するのが原則(最終仕入原価法)

- 当年の棚卸資産は、翌年の必要経費に繰り越す

- 翌年にまた売れ残ったら、決算で棚卸資産に振り替える

評価額さえ正しく計算できれば、決算書の作成はカンタンです。書類作成の要点については、以下の表をごらんください。

棚卸資産に関する書類

| 作成上の要点 | 取り扱い | |

|---|---|---|

| 棚卸表 | 棚卸資産の価値を評価して、自作の表に整理する 例)「最終仕入原価法」で評価する |

原始記録*とともに 5年 or 7年 保存 |

| 帳簿 | 決算整理仕訳により資産計上する 例)「商品」の科目で資産計上する |

|

| 決算書 | 棚卸資産の評価額を記入し、必要経費から除く 例)損益計算書では「期末商品棚卸高」に記入する 貸借対照表では「棚卸資産」に記入する |

確定申告書とともに提出 |

* 帳簿においては領収書など、棚卸表においては棚卸し時のメモなどを指す

ちなみに、使いきれなかった消耗品が、例年になく大量に余ってしまった場合は「貯蔵品」という科目で処理するケースもあります。これも棚卸資産の一種ですが、商品在庫ほど複雑な処理は必要ありません。