「必要経費」とは、ざっくり言うと「事業のために必要な支出」のことです。必要経費をもれなく計上することで、納める税金の額を抑えられます。本記事では、経費にできるもの・できないものの違いなどを具体例でわかりやすく解説します。

目次

必要経費とは?

「事業のために必要な支出」のことを、「必要経費」や「経費」と呼びます。個人事業で経費にできるものとできないものの代表的な例は以下のとおり。ただし、事業の内容などによっては異なる場合もあります。

| 経費にできるもの | 経費にできないもの |

|---|---|

|

|

個人事業主は、日々の業務の中でこれらの経費を記録し、確定申告の際に集計・申告します。

適切に経費を計上すれば節税につながる

個人事業主が納める税金の多くは、所得(収入 − 経費)が多いほど納税額が高くなります。つまり、事業のための支出をもれなく経費として計上できれば、所得の金額が減り、結果的に納税額を抑えることができるのです。

経費には「勘定科目」を割り当てる

経費を帳簿づけする際は、適切な「勘定科目」を割り当てます。「勘定科目」とは、収支の種類を表すカテゴリーのようなもの。一貫性のある帳簿づけをするために、同じ支出は常に同じ勘定科目で記録しましょう。新しい勘定科目を自分で設けることもできます。

経費にできるもの

基本的に「事業のために必要な支出」は、経費にできます。しかし「これはOKでこれはNG」という明確な基準はありません。最終的な判断は税務署側が行うため、個々の経費について「事業のために必要な支出」だという根拠を持つことが大切です。

個人事業で経費にできる支出の例

- ノートやファイルなどの事務用品代

- 取引先との食事代

- 業務上の移動で利用した電車やタクシーの運賃

- 自宅兼事務所の家賃や水道光熱費の一部

- 個人事業税など「事業にかかる税金」の納付額

経費の内訳は業種や年収によって異なる

事業の内容によって「事業のために必要な支出」は異なります。たとえば、運送業者であればガソリン代などの出費がかさみ、小売業者であれば仕入れのための出費が多くなるものです。このように、支出の内訳は業種に応じて異なります。

また、年収1,000万円の事業主が取引先との飲食代で5万円の「接待交際費」を経費にできても、同じことを年収200万円の事業主がするのは少し無理があります。節税のための所得操作を疑われてしまいます。

日々の丁寧な帳簿づけが重要

上述したような、事業の実態と釣り合わない経費の計上は、申告内容を否認されるきっかけとなります。無用の疑いを避けるためにも、日々の支出に関して、正確な記録を心がけましょう。

家事按分とは? – 家賃などの一部を経費にできる

プライベートと事業の両方に関係する支出については、そのうち事業で使っている部分だけを経費にすることができます。この仕組みを「家事按分」と呼びます。主に以下のような支出が対象になります。

家事按分の対象となる支出の主な例

- 自宅兼事務所の家賃

- 自宅兼事務所の水道光熱費

- 公私両用の携帯料金

- 公私両用の自動車にかかるガソリン代

たとえば、家賃が月10万円の自宅で、床面積の30%を事業用の作業スペースとして使っている場合、月々3万円を経費にできるということです。なお、残りの月々7万円は、事業主の個人的な支出として処理します。

何を基準にするかはケースバイケース

家事按分をする際は、事業用に使っている「面積」や「時間」などの割合を基準にするのが一般的です。上述した家賃の例では「面積」を基準にしましたが、携帯料金などの場合は、事業用に使っている「時間」の割合などが基準になります。

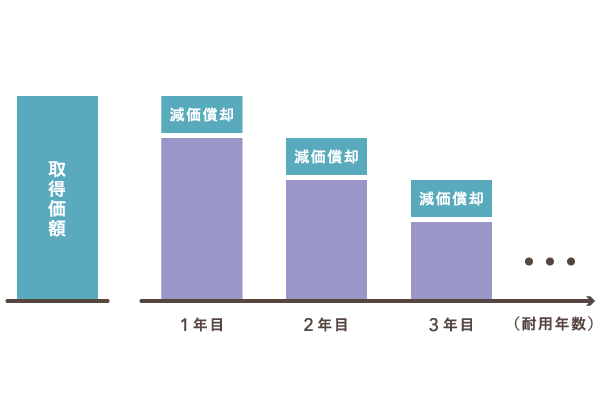

減価償却とは? – 高額な資産は少しずつ経費計上する

高額なパソコンやデスクなど、長期的に使用する固定資産の購入に10万円以上かかった場合は、その費用を数年かけて少しずつ経費に計上していきます。この仕組みを「減価償却」と呼びます。この場合、全額を一度に経費とすることはできません。

ちなみに、青色申告者の場合は、40万円未満の購入費用を一発で経費にできるという「少額減価償却資産の特例」を適用することもできます。

経費にできないもの

「事業のために必要な支出」でないものは経費にできません。個人事業で経費にできないものの代表的な例は以下のとおりです。

個人事業で経費にできない支出の主な例

- 事業と関係のない個人的な支出

- 所得税や住民税など「個人にかかる税金」の納付額

- 国民年金や国民健康保険などの保険料

- 専従者と打合せをする際の食事代

- 私用もできる衣服の購入費用

経費として認められなかったら

確定申告で経費に誤りがあった場合でも、すぐに大きな問題に発展することはありません。あとから修正も可能です。>> 修正申告

ただし、確定申告の内容について税務署側が「疑わしい」と判断した場合は、最大7年分までさかのぼって「税務調査」が入る場合もあります。

事業主の個人的な支出は経費にできない

事業に関係のない個人的な支出に関しては、経費にすることができません。個人的な物品の購入費用や食事代などに加え、以下のようなものが該当します。

所得税や住民税の納付額

所得税や住民税など、「個人にかかる税金」の納付額は経費にすることができません。逆に、個人事業税などの「事業にかかる税金」は経費にできます。ただし、納付が遅れた際の「延滞税」などは、すべての場合で経費にできないので注意しましょう。

国民年金や国保などの保険料

「国民年金」や「国民健康保険」などの保険料は、経費にできません。ただし、支払った全額を「社会保険料控除」という形で、所得から差し引くことができます。また、民間の生命保険についても経費にはできませんが、「生命保険料控除」が受けられます。

これはどっち? – 判断に迷う例

経費にできるかできないか、判断に迷う4つの例を以下に紹介しておきます。なお、それぞれ実際の区別は、個々の事情によって異なる場合があります。

開業前の費用は開業後に経費として計上できる

たとえば、開業前にパンフレットなどを発注した場合の費用について、その時点では開業していないため「広告宣伝費」などの経費にすることはできません。しかし、いったん「開業費」として計上し、開業後に任意のタイミングで経費とすることができます。

自動車の購入費用は家事按分が可能

公私両用の自動車を購入する場合、適切な割合であれば、費用を家事按分することができます。「平日は事業用、休日はプライベート用」といったように、週単位や月単位の使用日数などを基準に割合を設定しましょう。

自動車を購入する際には、本体価格に加え、各種の税金や損害保険料などの費用がかかりますが、基本的にそれらも家事按分の対象となります。ちなみに、ほとんどの場合で本体価格は10万円以上になるため、本体価格に関しては「減価償却」が必要です。

打合せの食事代は相手が専従者のみだとNG

食事をしながら打合せなどを行う場合、従業員や取引先が相手であれば「会議費」や「接待交際費」として食事代を経費にできます。ただし、事業主と専従者のみの場合は、原則として経費にできません。

スーツなどの購入費用は原則として経費にできない

仕事で着るスーツや革靴の購入費用は、原則として経費にできません。公私両用の私服などについても同様です。ただし、制服や作業服などの場合は「消耗品費」などとして経費に計上できるため、グレーゾーンに関しては個別の判断が必要になります。

領収書などの扱いについて

経費の支払いを行った際には、領収書など、支払いの証明になる記録を残しておく必要があります。レシートやカードの利用明細など、正式な領収書でなくても問題ありませんが、税務調査に備えて、支払いの相手・用途・日付・金額などは明確にしておきましょう。

領収書などが無い場合は「出金伝票」に記録する

電車・バスの交通費や、取引先関係者へのご祝儀・香典などは、そもそも領収書がありません。そのような場合は、市販の出金伝票を使って、支払い情報を記入しておきましょう。支払いの内容がもれなく記録されていれば、エクセル等で管理してもOKです。

>> 領収書やレシートがもらえない場合はどうする?

提出は不要だが保管義務がある

確定申告の際、領収書などを提出する必要はありません。しかし、一定期間の保管が義務付けられています。領収書などの保管期間は白色・青色で異なり、白色事業者が5年間、青色事業者が7年間です。

>> 帳簿の保存期間と保存方法まとめ【白色申告・青色申告】

まとめ – 必要経費の重要ポイントと具体例

個人事業主の必要経費には様々な種類がありますが、重要なポイントは以下のとおりです。

【ポイント】個人事業の必要経費

- 「事業のために必要な支出」は経費として計上できる

- おおまかには「収入 - 経費 = 所得」なので、経費が増えれば納める税額は減る

- 経費には適切な「勘定科目」を割り当て、帳簿上で種類分けする

- 必要に応じて、自分で勘定科目を作って使用してもOK

- 「家事按分」で公私にまたがる支出の一部も経費にできる(自宅兼事務所の家賃など)

- 10万円以上の固定資産は「減価償却」で毎年少しずつ経費に計上する

- 経費を支払った際には、領収書などの記録を残しておく必要がある

- 領収書などは、白色事業者で5年、青色事業者で7年の保管義務がある

【例】個人事業で経費にできるもの・できないもの

| 経費にできるもの | 経費にできないもの |

|---|---|

|

|

「事業のために必要な支出」は経費にできますが、事業主個人や親族などのための支出は、原則として経費にできません。例えば、個人事業税は「事業にかかる税金」なので経費にできますが、所得税や住民税は「個人にかかる税金」のためNGです。