ウェブデザイナーの必要経費について、フリーランス1年目の初心者向けに解説します。もちろん、2年目以降の方や、他のIT系フリーランスの方にも参考にしていただけます。

目次

経費とは? – レシートを保管すべき理由

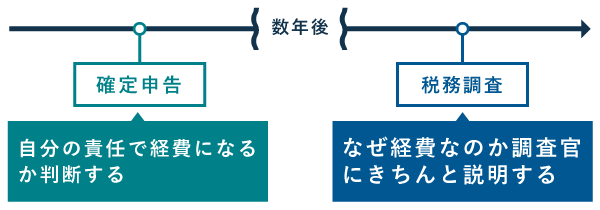

フリーランスとして独立したら、確定申告を毎年行って納税するのが原則です。以下のように、1年間の収支にもとづいて、所得を自分で計算します。

必要経費が多いほど、所得が低くなります。その結果、納める税金も少なくなります。ですから、経費に関するレシートなどはきちんと保管し、過不足がないよう集計しましょう。

ただし、経費として扱ってよいのは、“事業に必要な費用”だけです。「コレは経費でOK、コレはNG」のようなハッキリした基準はないので、自分で判断する必要があります。

税務調査は全員に行うものではなく、主に「確定申告で不正やミスをしていそうな事業主」をねらって行われます。とはいえ、もし税務調査が入っても、きちんと説明して調査官に納得してもらえれば問題ありません。

具体例 – WEBデザイナーの経費

WEBデザイナーの場合、以下のような必要経費が考えられます。経費が発生したら、いずれかの「科目」に分類して、帳簿に記入しましょう。たとえば、電気代なら「水道光熱費」の科目で記帳するのが一般的です。

必要経費の主な勘定科目【ウェブデザイナー編】

| 具体例 | |

|---|---|

| 通信費 | ネット回線、サーバー代、スマホ料金、ドメイン料金 |

| 地代家賃 | 家賃、レンタルオフィスの使用料、駐車料金 |

| 水道光熱費 | 電気代、水道代、ガス代 |

| 消耗品費 | 10万円未満のパソコン、ソフト代、文房具代、事務用品代 |

|

げんかしょうきゃくひ 減価償却費 |

10万円以上のパソコン、ソフト、自動車、デスク、チェアの購入費の一部 |

| 旅費交通費 | クライアントと会うための電車代、バス代、レンタカー代 |

| 接待交際費 | クライアントとの打ち合わせ代、飲食代 |

| 新聞図書費 | デザイン関連の書籍、雑誌代 |

| 開業費償却 | 開業までに必要となった各種経費の全部or一部 |

※ いずれも事業に必要な金額に限る

何をどの科目に分類するかは、基本的に自由です。ただし、一度決めたら、特段の理由がない限り、その後もずっと同じ科目に分類しましょう(継続性の原則)。

最初のうちは大変ですが、前例が増えてくると、ほとんど機械的に処理できるようになります。とくに会計ソフトを活用すると、かなりの作業を自動化できます。

フリーランスの会計ソフトを比較!タイプ別のおすすめ診断

いくらまで経費にできる?

必要経費には「〇〇万円まで」や「売上の〇〇%まで」のような制限はありません。本当に“事業に必要な費用”であれば、基本的に全額経費にできます。

ただし、以下2点のどちらかに該当する場合は、特殊なルールがあるので注意しましょう。

| 普段の生活でも使えるもの | 一部しか経費にできない(家事按分) 例)自宅兼事務所の家賃、電気代 |

|---|---|

| 10万円以上の固定資産 | 数年かけて少しずつ経費にする(減価償却) 例)パソコン、デスクなど |

ほかにも細かなルールはありますが、1人で働くWEBデザイナーであれば、基本的には気にしなくてOKです。家族と一緒に仕事をする方は専従者給与、外注を頻繁に行うディレクターの方などは棚卸資産のルールを確認しておきましょう。

レシートや領収書がなくても経費にできる

割り勘の飲食代や、電車代・バス代など、レシートをもらえない場合もあるでしょう。これらも、事業に必要であれば経費になりえます。出金伝票などに記録しておきましょう。

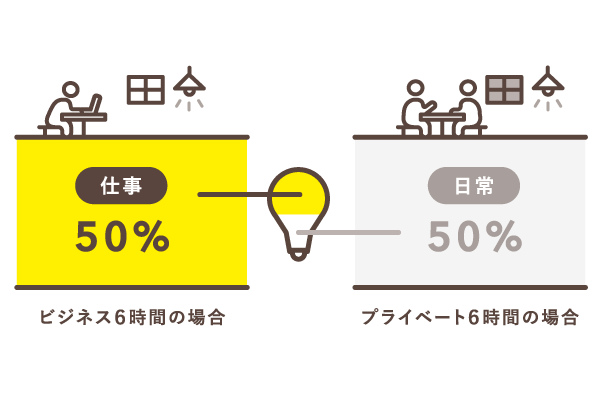

家事按分(かじあんぶん)

SOHO(自宅兼事務所)のフリーランスは、家賃や電気代のうち“事業で使う割合”のみ必要経費にできます。仕事以外でも家で過ごすわけですから、全額は経費にできません。

上図のように、事業分の割合をざっくり決めて、その割合に応じた額を経費とします。これを一般に「家事按分」と呼びます。合理的な基準であれば、使用時間数ではなく他の基準で考えても構いません。

たとえば、近年はスマートメーターへの切り替えが進んでおり、時間帯ごとの電力使用量などがネットで容易に確認できます。これらのデータから、年間の大まかな事業割合を導くのもありでしょう。

減価償却(げんかしょうきゃく)

10万円以上のパソコンやソフトを購入したら、固定資産として扱うのが基本です。上図のように、数年かけて少しずつ経費にしていきます。これを「減価償却」といいます。

|

しゅとくかがく 取得価額 |

いくらで手に入れたか 本体代金、送料などの合計 |

|---|---|

| 法定耐用年数 | 何年かけて経費にすべきか(法令で決まっている) パソコンなら4年、ソフトなら5年が基本 |

| 減価償却費 | その年に経費となる金額 取得価額 ÷ 法定耐用年数 = 減価償却費 * |

* 月割計算がない場合の計算式(定額法)

たとえば、フルスペックのiMacを7月に96万円で買った場合、以下のように計算します(法定耐用年数は4年とする)。買った年は7月~12月の6ヶ月間しか使用しないので、月割り計算も必要です。

- 96万円 ÷ 4年 = 24万円

- 24万円 ÷ 12ヶ月 = 2万円

- 2万円 × 6ヶ月 = 12万円

ちなみに、取得価額10万円以上~20万円未満なら、簡易的な計算で済ませることも可能です(一括償却資産)。法定耐用年数にかかわらず「取得価額 ÷ 3」を経費にでき、月割り計算が不要です。

また、青色申告者に限っては、40万円未満なら単年で全額経費にできる場合があります(少額減価償却資産の特例)。

まとめ

WEBデザイナーの経費として、ざっと以下のような具体例が挙げられます。ただし、これまでに説明した通り、事業に必要なものに限られます。

必要経費の具体例 – ウェブデザイナー編

- iMac、MacBook Pro、WindowsPC

- CPU、メモリ、SSD、ディスプレイ、その他PCパーツ

- AdobeXD、Sketch

- ロリポップ、エックスサーバー、さくらのレンタルサーバ、ConoHa WING

- PIXTA、iStock

- Adobe Creative Cloud

- Google Workspace、Microsoft 365

- レンタルオフィス、シェアオフィスの使用料

- デザイン関係の書籍代、参考資料代・電気代、携帯料金、ネット回線代

- 筆記用具、コピー用紙、トナー、インクカートリッジ

- やよいの青色申告オンライン、マネーフォワードクラウド、freee会計

- 電車代、バス代、タクシー代、レンタカー代

- カフェ、レストランでの打ち合わせ代

- 名刺代、サンプル代、展示会の参加費用

プライベートでも使用するものは、全額を経費にはできないので、家事按分しましょう。また、10万円以上のパソコンなどは、基本的に減価償却が必要です。

各種控除をうまく活用しよう

- 青色申告特別控除

- 小規模企業共済等掛金控除(iDeCoなど)

- ふるさと納税(寄附金税額控除)

フリーランスが税金を少なくする方法は、基本的に「各種控除の仕組みを利用する」か「経費を増やす」の2通りです。上記は一例ですが、これらの各種控除はどんどん活用しましょう。

一方、あまり意図的に「経費を増やす」のはおすすめできません。結局、手元に利益が残らないと本末転倒だからです。本当に必要な経費だけを支払い、できるだけ過不足なくカウントしましょう。