個人事業主・フリーランス向けに「外注工賃」の勘定科目について解説します。外注費との違いや消費税区分についても、仕訳例付きでまとめました。

目次

外注工賃とは?

外注や業務委託など、外部の人に支払った報酬は「外注工賃」の勘定科目で経費に計上します。消費税区分は、ほとんどの場合「課税」です。

「外注費」や「業務委託費」を使っている人もいますが、意味に大きな違いはありません。ひとまず、最もメジャーな「外注工賃」を使っておくのが無難です。

外注工賃の主な具体例

- デザイナーにwebデザインを依頼した際にかかるデザイン料

- プログラミングを業務委託した際の制作費

- 清掃業者に事務所の清掃を依頼した際に支払う費用

- 営業の代行を委託している外注先へ支払う費用

- パソコンのデータ整理など、事務代行を外部に業務委託した際に支払う費用

例外として、税理士や弁護士などへ支払う報酬は「支払手数料」の勘定科目を使うのが一般的です。

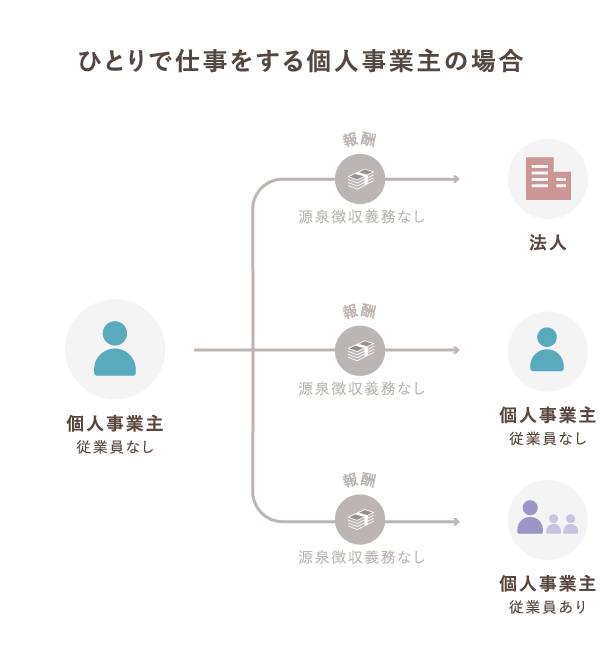

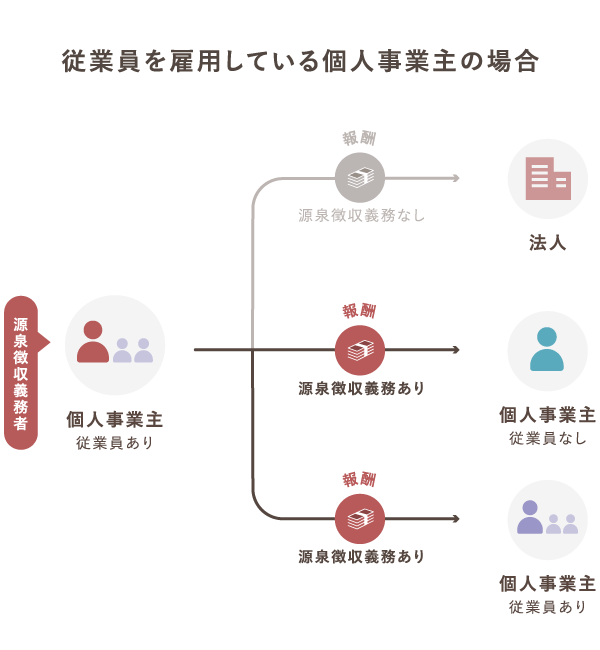

外注工賃に源泉徴収は必要?

従業員などを雇用している場合は、支払う給与について源泉徴収を行わなければなりません。また、その場合は外部に支払う報酬等についても、源泉徴収の義務が生じます。

源泉徴収が必要な個人事業主

- 従業員を雇用していて、給与の支払いがある

- 専従者(≒ 家族従業員)に対して給与の支払いがある

ひとりで仕事をする個人事業主であれば、源泉徴収をする必要はありません。また、従業員を雇っていても、法人に支払う報酬等については源泉徴収をしなくてOKです。

源泉徴収が必要な場合って?

外部に支払う報酬について源泉徴収が必要になるのは、基本的に「従業員を雇っている事業主」が「特定の報酬を支払うとき」です。

源泉徴収が必要となる主な報酬

- 原稿料や講演料など

- デザイン料やイラスト料など

- 翻訳や通訳の報酬

- 弁護士や公認会計士、司法書士などに支払う報酬

外部の個人事業主に、上記のような報酬を支払うときは、源泉徴収が必要になるということです。報酬の「10.21%」に当たる金額を、源泉徴収税額として差し引きましょう。

外注工賃の仕訳例

① 源泉徴収をしない場合

ひとりで仕事をする個人事業主が、外部に発注したデザイン料(30万円)を銀行振込で支払ったら、以下のように記帳します。

複式簿記の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月10日 | 外注工賃 300,000 | 普通預金 300,000 | デザイン料 |

前述したとおり、従業員を雇っていなければ、基本的に源泉徴収の義務はありません。したがって、この場合は全額を「外注工賃」で処理してOKです。

なお、55万円・65万円の青色申告特別控除をねらうなら、「複式簿記」での仕訳がマストです。ちなみに「単式簿記」の場合は以下のように帳簿づけします。

単式簿記の記帳例

| 日付 | 外注工賃 | 摘要 |

|---|---|---|

| 20XX年5月10日 | 300,000 | デザイン料 |

② 源泉徴収をする場合

従業員を雇っている個人事業主が、外部の個人事業主に依頼したデザイン料(30万円)を銀行振込で支払ったら、記帳例は以下のようになります。

この場合、支払う報酬について源泉徴収をする義務があります。源泉徴収分の金額(報酬の10.21%)を「預り金」として記帳しましょう。

複式簿記の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月10日 | 外注工賃 300,000 | 普通預金 269,370 | デザイン料 |

| 預り金 30,630 | 源泉徴収 |

源泉徴収義務者が、外注先へ実際に支払う金額は、30万円から源泉徴収分の30,630円を差し引いた金額です。

外注工賃の消費税区分

「外注工賃」の消費税区分は、基本的に「課税」です。ただし、海外の事業者に支払う報酬などは「不課税」の扱いになります。(消費税を納付しない免税事業者には関係ありません)

たとえば、海外在住のデザイナーにインターネット経由で仕事を発注した場合、その費用に消費税は課されません。

- デザイナーが国内在住の場合:「課税」

- デザイナーが海外在住の場合:「不課税」

>> 消費税の課税・非課税って何? – 個人事業の消費税入門

ちなみに本例は、あくまで「制作された著作物の譲渡」に付随してインターネットが利用されているものなので、いわゆる「電気通信利用役務の提供」には該当しません。

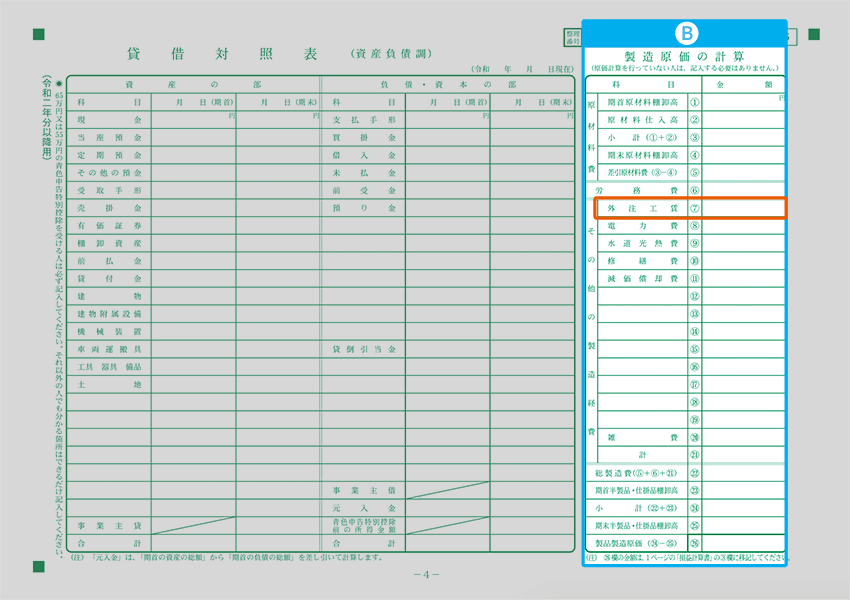

製造経費の外注工賃とは?青色申告決算書の記入方法

青色申告決算書には、1ページ目と4ページ目に「外注工賃」の記入欄があります。(白色申告者は関係ないので読み飛ばして構いません)

| 1ページ目 | 4ページ目 |

|---|---|

|

|

4ページ目の「製造原価の計算」は、製造業を営む個人事業主だけが記入する項目です。工場などで製品を生産するのはもちろん、ハンドメイド雑貨の製作なども「製造業」に含まれます。

「製造原価の計算」には、製造に関わる外注工賃を記入

製造経費(=製造にかかった経費)分の外注工賃は、青色申告決算書の4ページ目「製造原価の計算」(B)内に記入します。

たとえば、工場を所有していて機械部品の生産している事業主が、金属加工の工程のみを外注した場合、この分の「外注工賃」は製造経費なので、製造原価の計算に含まれます。

製造に関係ない「外注工賃」は1ページ目の「経費」に記入

製造とは関係ない外注工賃は、青色申告決算書の1ページ目「経費」(A)内に記入していきます。たとえば、製造業の事業主が事務所の清掃を外注したときの「外注工賃」は、製造とは関係ない経費なので、1ページ目の「経費」に含まれます。

外注工賃と給料賃金の違い

「外注工賃」と間違えやすい勘定科目に「給料賃金(給与賃金)」があります。

外注工賃と給料賃金の比較

| 外注工賃 | 給料賃金 | |

|---|---|---|

| 支払先 | 外部の個人事業主・法人 | パート・アルバイトを含む従業員 |

| 源泉徴収 | 基本的に不要 (源泉徴収義務者は必要な場合も) |

必要 |

| 消費税区分 | 課税 | 不課税 |

| 社会保険料 | 負担なし | 負担あり (事業主が半額負担) |

「給料賃金」の場合、源泉徴収や社会保険料の負担が必要となります。また消費税区分は不課税となるので、消費税額から仕入れ税額として控除することもできません。

個人事業の消費税を分かりやすく!

外注工賃と給料賃金の判定基準

「外注工賃」と「給料賃金」の判定基準は以下の通り。ざっくり「契約形態に関して」と「業務実態に関して」に分けられます。

| 契約形態に関して | ① 「請負契約」「雇用契約」どちらの契約形態であるか |

|---|---|

| 業務実態に関して | ② その仕事が他の人でも代替可能か ③ 仕事中に事業主の指揮監督を受けるか ④ 引渡し前の完成品が万が一滅失した場合に報酬が発生するか ⑤ 業務で必要な材料などの提供があるか |

(国税庁 法令解釈通達「第1節 個人事業者の納税義務」の一部を簡略化)

①「請負契約」「雇用契約」どちらの契約形態であるか

契約形態が、請負契約であれば「外注工賃」、雇用契約であれば「給料賃金」となります。

「請負契約」では発注側が受注側に対して、完成物と引き換えに報酬を支払います。一方で「雇用契約」では、事業主が従業員に、拘束した労働時間に対する報酬を時給制や日給制などで支払います。

② その仕事が他の人でも代替可能か

その仕事が他人でも代替可能で、契約者以外が仕事を行っても、その完成物には対価が支払われるなら「外注工賃」、仕事の代替が認められないなら「給料賃金」です。

③ 仕事中に事業主の指揮監督を受けるか

仕事中に、勤務時間の管理や作業方法の指示など、事業主からの指揮監督を受ける場合は「給料賃金」、このような拘束をまったく受けない場合は「外注工賃」です。

④ 引渡し前の完成品が万が一失くなった場合に報酬が発生するか

引渡し前の完成品が万が一失くなった場合に、報酬が発生するなら「給与賃金」、発生しないなら「外注工賃」です。「給料賃金」は、労働時間に対して報酬が支払われますが、「外注工賃」は完成物を渡さなければ報酬がもらえません。

⑤ 業務で必要な材料などの提供があるか

その仕事をするうえで必要な材料などについて、経費が事業主負担であれば「給料賃金」、受注側の負担であれば「外注工賃」です。

外注工賃に関する疑問まとめ【Q&A】

- 個人事業主にとって外注工賃とは?

- 外注工賃とは、事業における外部委託費用を帳簿付けするときの勘定科目です。たとえば、他の事業者にデザイン料・ウェブ制作料・営業代行料・製造加工費用などを支払うときに使います。

- 外注工賃と外注費の違いは?

- 外注工賃と外注費に大きな違いはありません。企業によって使っている勘定科目が異なる場合がある、というだけです。個人事業主の場合は、青色申告決算書などに載っている「外注工賃」の勘定科目を使うのが一般的です。

- 外注工賃の消費税区分は?

- 外注工賃の消費税区分は、基本的に「課税」です。ただし、海外の事業者に報酬を支払う場合などに限っては「不課税」になります。

- 外注工賃は源泉徴収が必要?

- あなたが1人で働いているなら、外注工賃について源泉徴収をする必要はありません。一方、あなたが従業員を雇っている場合、外部の個人事業主に支払う原稿料やデザイン料は源泉徴収が必要になります。

- 外注工賃と「仕入」はどう区別する?

- 基本的に、仕入は商品や原材料の購入費で、外注工賃は加工や製造を依頼した費用です。簡単に言えば、モノを買ったのか、作業を依頼したのかで判断できます。

- 外注工賃の経費計上に必要な書類は?

- 契約書、請求書、領収書、振込明細などが証憑になります。これらをきちんと保存しておけば税務調査でも安心です。

まとめ

「外注工賃」とは、外部の業者などに仕事を依頼したときにかかる費用のこと。外注・業務委託・アウトソーシングなど、外部の人へ仕事を依頼したときに相手に支払う報酬は、基本的にこの勘定科目で処理します(例外として税理士などへの報酬は「支払手数料」で処理)。

外注工賃のポイント【個人事業主向け】

- 消費税区分は、基本的に「課税」

- ひとりで事業を行う個人事業主は源泉徴収は不要

- 従業員を雇っていても、法人への報酬は源泉徴収が不要

- 「外注工賃」と「給料賃金」は混同しやすいので判別に注意

- 「外注工賃」は、発注先に対して出来高制で支払う報酬

- 「給与賃金」は、従業員に対して時給制や日給制で支払う報酬

源泉徴収が必要な場合

「従業員を雇っていている個人事業主」が、外部に「源泉徴収が必要な報酬」を支払う際は、源泉徴収の義務が生じます。