個人事業主・フリーランス向けに、必要経費の「減価償却費」という勘定科目を解説します。初心者にもわかりやすいように、「そもそも減価償却とは?」という基本から説明します。

目次

そもそも「減価償却」って?

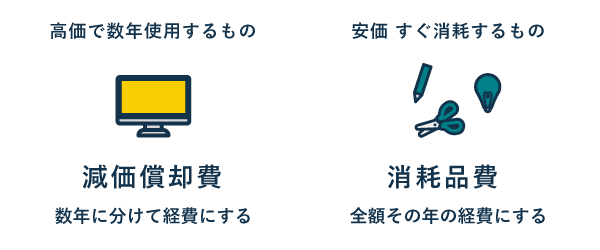

事業でパソコン等の備品を買ったら、その支出を経費にできます。ただし、10万円以上のものは、数年に分けて経費にするのが原則です。

いくら長持ちする備品であっても、時間経過により徐々に劣化します。価値のピークは買ったときで、以後は価値が減少していくわけです。この価値減少を「経費」とみなす考え方を「減価償却(げんかしょうきゃく)」といいます。

「減価償却費」とは?(例:パソコン)

上図のように、価値をお金に換算して、価値が減少した分だけ経費にしていきます。このとき、帳簿では「減価償却費」という科目で記帳します。

何年かけて経費にするかは、品目ごとに決められています(法定耐用年数)。たとえば、パソコンなら4年かけて経費にします。実際の使用期間は4年以上にわたることも珍しくないですが、帳簿上では4年で価値がなくなると考えます。

減価償却するもの(具体例)

一般的な個人事業主・フリーランスでいうと、以下のような備品で10万円以上のものが減価償却の対象となります。

個人事業主が減価償却するもの【主な例】

- 仕事用のパソコン

- 仕事場に置くデスク、チェア

- お店に取り付けるエアコン

- 動画配信用のビデオカメラ

- 運送用の車

- 配達用の自転車

上記のような備品であっても、10万円未満のものは減価償却しません。たとえば、8万円で購入したパソコンは、使い始めた年に8万円全額が経費となります(消耗品費)。

法律上の分類(わかりやすい図解)

上図のように、事業で長期間にわたって使う備品などを「固定資産」を呼びます。そのなかでも、減価償却の対象となるものをとくに「減価償却資産」といいます。

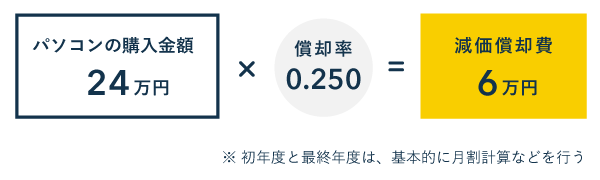

減価償却費の計算方法

個人事業主やフリーランスの場合は、減価償却費を以下のように計算します。個人事業主向けの会計ソフトを活用すれば、自分で計算する必要はありません(詳細は後述)。

減価償却費の計算方法(例:パソコンを24万円で購入した)

「償却率」は物品ごとに決まっており、法定耐用年数をもとに算出されます。たとえば、パソコンの法定耐用年数は4年ですから、償却率は「4分の1(=0.250)」です。

本例で単純計算すると、毎年6万円ずつ「減価償却費」として経費計上します。これで、パソコンの購入金額24万円を、4年かけて経費計上することになります。

法定耐用年数と償却率【よくある例】

| 法定耐用年数 | 償却率 | |

|---|---|---|

| パソコン | 4年 | 0.250 |

| デスク、チェア (金属製を除く) |

8年 | 0.125 |

| エアコン (埋込型などを除く) |

6年 | 0.167 |

| カメラ | 5年 | 0.200 |

| バイク | 3年 | 0.334 |

| 自転車 | 2年 | 0.500 |

このように、毎年一定額ずつ経費計上する方法を「定額法」といいます。ほかに「定率法」などもありますが、これは主に法人が用いる方法ですから、個人事業主は知らなくても大丈夫です。

減価償却費の計算方法と仕訳例を詳しく

会計ソフトでの処理方法

個人事業主向けの会計ソフトを活用すれば、面倒な計算はすべてソフトに任せられます。以下のように、備品を買った日付・金額などを入力しましょう。

会計ソフトなら減価償却が簡単!

画面は「やよいの青色申告 オンライン」のもの

あとは、会計ソフトがすべての会計処理を自動で行ってくれます。確定申告で提出する決算書にも、以下のように自動で転記してくれます。

会計ソフトなら決算書も自動で作成できる – 減価償却費

画像は「やよいの青色申告 オンライン」で作成した青色申告決算書(3ページ目)

なお、会計ソフトを利用しない場合は、自分で減価償却費を計算して、固定資産台帳を作成する必要があります。そのうえで、以下のように仕訳も行わなくてはいけません。

減価償却費の基本的な仕訳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年1月1日 | 工具器具備品 240,000 |

現金 240,000 |

ノートパソコンを 購入 |

| ・ ・ ・ |

|||

| 20XX年12月31日 | 減価償却費 60,000 |

工具器具備品 60,000 |

ノートパソコンの 減価償却 |

減価償却する備品が増えてくると、これらをミスなく管理するのがだんだん難しくなってきます。個人事業主向けのクラウド会計ソフトは無料~月額1,000円程度で利用できるので、ぜひ検討してみましょう。

【おまけ】20万円未満・40万円未満のとき

10万円以上の固定資産でも、取得価額(購入にかかった費用)によって、通常の減価償却とは異なる方法で経費処理できる場合があります。

特殊な減価償却の方法

- 20万円未満の固定資産は「一括償却」ができる

- 40万円*未満の固定資産は「少額減価償却資産の特例」を適用できる(青色のみ)

* 2026年3月31日以前に取得したものは30万円未満

会計初心者には少し難しい話かもしれませんが、このような制度をうまく活用することで節税できるので知っておいて損はありません。

【20万円未満のとき】一括償却

取得価額が「10万円~20万円未満」の固定資産は、「一括償却」することもできます。この方法を選択すれば、法定耐用年数にかかわらず、必ず3年で減価償却が終わります。初年度の月割計算も不要です。

【40万円未満のとき】少額減価償却資産の特例

* 2026年3月31日以前に取得したものは30万円未満

取得価額が「10万円~40万円未満」の固定資産は、青色申告者のみ「少額減価償却資産の特例」を適用することもできます。この方法であれば、数年にわけて経費計上する必要はなく、全額をその年の経費にできます(年間で合計300万円まで)。

まとめ

「減価償却」とは、事業用の固定資産を取得した費用について、数年にわたって徐々に経費計上することをいいます。このとき「減価償却費」という科目で記帳します。

減価償却に関する用語を整理!

| 取得価額 | 備品などを入手するのにかかった費用 ※ 購入金額のほか、送料や手数料なども含む |

|---|---|

| 法定耐用年数 | 帳簿上での価値が何年で消えるかを、品目ごとに法令で定めたもの たとえば、パソコンの法定耐用年数は「4年」 |

| 償却率 | 法定耐用年数とともに、品目ごとに法令で定められている たとえば、法定耐用年数が4年なら、償却率は「0.25」 |

| 減価償却費 | 取得価額 × 償却率 = 減価償却費 ※ 初年度と最終年度は、基本的に月割計算を行う |

| 固定資産 | 事業で1年以上にわたって使用する10万円以上の備品など |

| 減価償却資産 | 時間経過によって劣化・陳腐化する固定資産 |

| 一括償却 | 10万円以上~20万円未満の減価償却資産を、法定耐用年数にかかわらず、3年で償却すること |

| 少額減価償却資産の特例 | 10万円以上~40万円*未満の減価償却資産は、青色申告者であれば、全額を単年で経費にできる ※ただし、年間合計300万円を上限とする |

* 2026年3月31日以前に取得したものは30万円未満

これらの専門用語をすべて理解して、ミスなく処理するのは会計初心者にはなかなか厳しいです。個人事業主向けのクラウド会計ソフトを活用すれば、ソフトの指示に従って入力するだけでよいので、ぜひ検討してみましょう。