個人事業主・フリーランス向けに「一括償却資産」をわかりやすく解説します。20万円未満の資産は、耐用年数にかかわらず、3年にわたって均等に償却できます。

目次

一括償却資産とは?

取得価額が10万円以上20万円未満の資産は「一括償却資産」として減価償却できます。一括償却資産は、本来の耐用年数にかかわらず、3年にわたって取得価額の3分の1ずつを必要経費にしていきます。

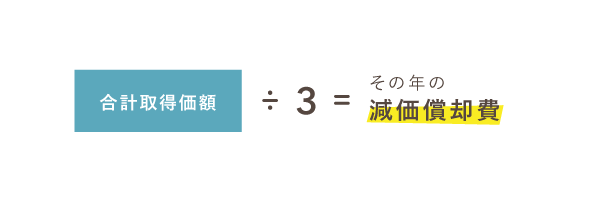

一括償却資産の計算式

一括償却資産は、1年のうちいつ取得しても、取得価額の3分の1を取得した年の経費に計上できます(月割り計算はしない)。また、同じ年にいくつかの一括償却資産を取得した場合、すべてまとめて計算します。

10万円以上20万円未満の資産を取得したら、必ず一括償却資産として減価償却しなくてはいけない、というわけではありません。通常の減価償却も可能です。どちらにもメリット・デメリットがあるので、自身に合う方法を選びましょう。

一括償却資産のメリット

- 減価償却の計算がカンタン

- すばやく経費にできる

- 固定資産税の対象にならない

通常の減価償却と比べて、一括償却資産にはこのようなメリットがあります。

① 減価償却の計算がカンタン

前述のとおり、一括償却資産は取得価額を合計して3で割り、その年の減価償却費を算出します。資産ごとに耐用年数を調べる必要はありませんし、月割りで計算する必要もなく、手間がかかりません。

② すばやく経費にできる

どんな資産でも、一括償却資産とすれば3年で全額を経費にできます。たとえば、事務机(金属製)の耐用年数は15年なので、通常は15年かけないと全額を経費にできません。しかし、一括償却資産として扱えば、たった3年で経費にできるというわけです。

③ 固定資産税の対象にならない

一括償却資産は、固定資産税の対象から外れます。固定資産税とは、固定資産を所有している場合に課される税金のことです。ちなみに、固定資産税のうち償却資産に対してかかるものを、一般的に償却資産税と呼びます。

一括償却資産の仕訳方法

仕訳例① 一括償却資産が1つの場合

たとえば、5月20日に18万円のパソコンを取得したとします。これを一括償却資産として減価償却する場合、まずは取得した日付で「一括償却資産」として記帳します。

【購入時】パソコン(18万円)を現金で購入した

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月20日 | 一括償却資産 180,000 |

現金 180,000 |

パソコン |

そして、決算時に3分の1の金額を「減価償却費」の科目で必要経費に算入します。今回の例では18万円を3で割るので、減価償却費は6万円です。

【決算時】年末に3分の1を減価償却する

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年12月31日 | 減価償却費 60,000 |

一括償却資産 60,000 |

一括償却 |

翌年・翌々年も、12月31日の日付で上記と同様の仕訳を行います(個人事業の決算日は、原則12月31日)。

仕訳例② 複数の一括償却資産を取得した場合

同じ年にいくつか一括償却資産を取得した際は、決算時の仕訳でも金額をまとめて記入します。

たとえば、5月にパソコン(18万円)を、6月にデスクチェア(15万円)を購入したとします。まず、資産を取得した日付で「一括償却資産」として個別に帳簿づけをします。

【購入時】資産の取得時に「一括償却資産」で記帳

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月20日 | 一括償却資産 180,000 |

現金 180,000 |

パソコン |

| ・ ・ ・ |

|||

| 20XX年6月15日 | 一括償却資産 150,000 |

現金 150,000 |

デスクチェア |

そして決算日に、取得した一括償却資産の合計額を3で割った金額を「減価償却費」として経費計上します。この場合、(18万円+15万円) ÷ 3 = 11万円 なので、11万円を減価償却費とします。残りの22万円は、翌年・翌々年に11万円ずつ経費にします。

【決算時】年末にまとめて3分の1を減価償却する

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年12月31日 | 減価償却費 110,000 |

一括償却資産 110,000 |

一括償却 |

決算書の書き方(減価償却費の計算)

減価償却をしたら、決算書の「減価償却費の計算」欄に記入します。一括償却資産を減価償却する場合、通常の減価償却とは記入の仕方が少し異なります。

| 収支内訳書(2ページ目) | 青色申告決算書(3ページ目) |

|---|---|

|

|

今回は、青色申告決算書における記入例を紹介します。ただ、上の画像を見てもわかるとおり、基本的なフォーマットはどちらも変わらないので、白色申告をする事業者も参考にしてください。

【記入例】青色申告決算書「減価償却費の計算」

上記はこれまでと同様、パソコン(18万円)とデスクチェア(15万円)を一括償却資産として減価償却した際の記入例です。

名称の欄には、資産の具体的な名称を記入するのではなく「一括償却資産」と記入します。また、複数取得したら取得価額をまとめて記入するので、今回の例では取得価額が「330,000」、本年分の普通償却費が「110,000」になります。

一括償却資産と少額減価償却資産の違い

青色申告者は「少額減価償却資産の特例」による減価償却を選択することも可能です。これは、資産の全額を取得した年に経費計上できるという特例です。「一括償却資産」との違いを整理すると、以下のようになります。

| 一括償却資産 | 少額減価償却資産の特例 | |

|---|---|---|

| 概要 | 3年間にわたって1/3ずつを経費にできる | 全額を取得した年の経費にできる |

| 対象者 | すべての事業者 | 青色申告者 |

| 取得価額 | 10万円以上20万円未満 | 10万円以上40万円未満 |

| 限度額 | なし | 合計300万円(年間) |

| 固定資産税 | 対象外 | 対象 |

取得価額が20万円未満の固定資産であれば、青色申告者は上記のどちらか好きなほうを選択できます。一般的には「少額減価償却資産の特例」のほうが有利と思われがちですが、年間300万円の上限がある点や、固定資産税がかかる点に注意しましょう。

なお、固定資産税については、パソコンを2、3台持っている程度なら気にしなくて構いません。持っている固定資産の評価額をすべて合計し、その金額が150万円を超えなければ、固定資産税はかかりません。

【注意点】償却途中に資産を手放す場合

減価償却中に廃棄した場合、一括償却資産は残存価額を除却損(必要経費)とすることができません。簡単にいうと、一括償却資産とした資産は、たとえ取得してからすぐに捨ててしまったとしても、3年の減価償却を継続しなくてはいけないということです。

通常の減価償却では、資産を廃棄したら「除却」という処理を行います(>> 固定資産を手放すときの会計処理)。除却する際、生じた損失は「固定資産除却損」という勘定科目でその年の経費に計上します。

これまで述べたとおり、一括償却資産は、複数の資産を取得したらまとめて減価償却費を算出するという特徴があります。これと引き換えに、一括償却資産を廃棄したとき、未償却の部分を除却損として計上できないことになっているのです。

まとめ

取得価額が10万円以上20万円未満の資産を減価償却する方法は、3通りあります。なかでも、すべての事業者が対象かつ、取得価額を早期に経費計上できる方法が、一括償却資産として減価償却するというものです。

一括償却資産のポイント

- 耐用年数にかかわらず、全額を3年間で均等に経費計上できる

- 事前申請は不要で、誰でも適用可能

- 同じ年に取得した一括償却資産は、まとめて計算する(個別には計算しない)

- 減価償却費の計算は、取得価額を3で割るだけ(月割り計算ではない)

- 決算書に記入する際、名称欄には「一括償却資産」としてまとめて記載する

一括償却資産のメリットに「すばやく経費にできる」というものがありました。ただ「少額減価償却資産の特例」なら、たった1年で全額を経費として扱うことができます。とはいえ、状況によっては一括償却資産としたほうが節税できるケースもあります。

つまり、どの方法が最も節税につながるかはケースバイケースというわけです。事業収入が将来どの程度見込めるかに応じて、最適な償却方法を見極めるのが望ましいといえます。