個人事業主向けに、減価償却費の計算方法をわかりやすく解説します。専門用語をやさしく噛み砕いて説明するので、初心者の方でも参考にしていただけます。記事後半では、具体例を用いて、よくある仕訳例なども紹介します。

目次

減価償却費の計算方法

個人事業主の場合、減価償却費は「定額法」で計算するのが基本です。ほかに「定率法」もありますが、個人事業主が使うことはあまりありません(定率法によって減価償却するには事前申請が必要)。

減価償却費の計算方法(定額法)

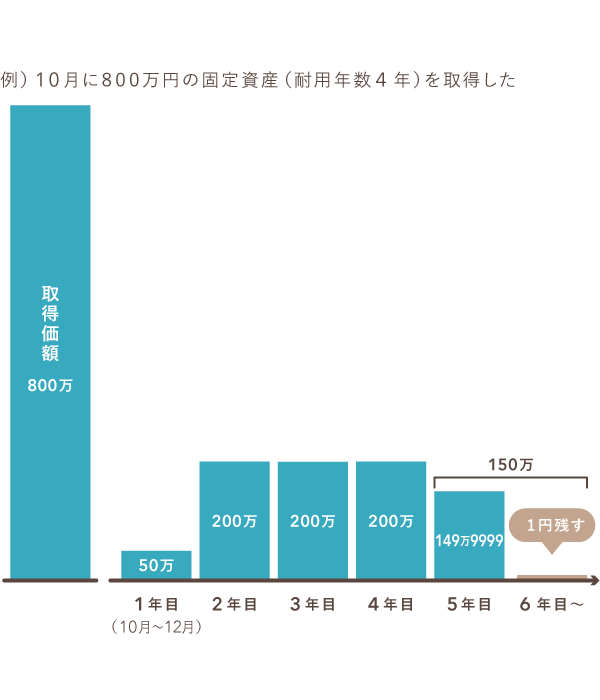

ざっくり用語説明しておくと、「取得価額」は送料などを含めた購入金額のことです。「法定耐用年数」は、物品ごとに「大体このくらいは保つでしょ」と法令で定められた年数です(詳細は後述)。

定額法による減価償却のイメージ

最後の年のみ、「その年の減価償却費 -1円」の金額で減価償却をします。この1円は「備忘価額」と呼ばれていて、処分時まで経費計上せずにそのまま残しておきます。

参考:「定率法」の計算方法

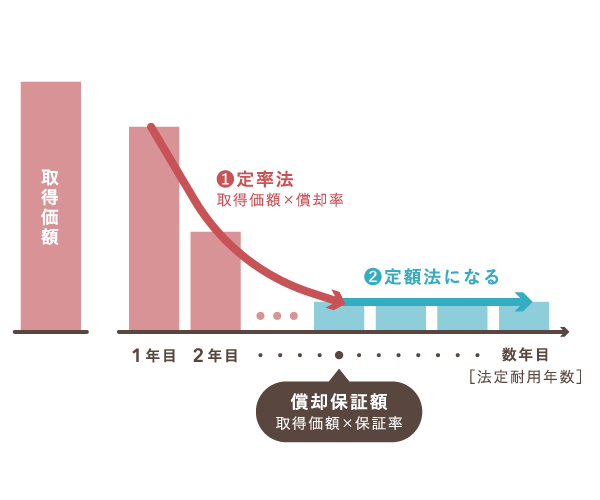

個人事業主が使用するケースは少ないですが、事前に税務署へ申請しておけば「定率法」で計算することもできます。ざっくり説明すると、計算式は「まだ減価償却が済んでいない金額(未償却残高)」×「定率法の償却率」です。

【おさらい】そもそも「減価償却」とは?

高価で長期間使うものの購入費用は、何年かに分けて経費計上しなければなりません。この処理を「減価償却」といいます。「減価償却費」という勘定科目は、減価償却をする際に使います。

減価償却が必要になる主な基準

- 購入した資産が「減価償却資産」に該当すること

- 資産の取得価額が10万円以上であること

上記の両方に当てはまる場合は、原則として減価償却が必要です。固定資産のなかでも、高価かつ、時間が経つにつれて価値が減っていくものを「減価償却資産」といいます。

上図からも分かるように、事業で使用する固定資産は、だいたい減価償却資産に該当します。したがって、本記事では「減価償却資産」のことを「固定資産」と表記して説明していきます。

用語説明①「取得価額」

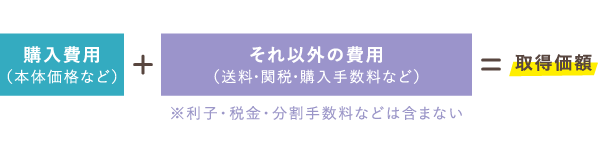

資産の取得にかかった費用の合計額を「取得価額」といいます。これには本体価格のほか、送料・購入手数料・関税なども含まれます。

セットで使うものの取得価額

セットで使うことを前提とした資産を購入した場合は、それらの購入費用の合計が取得価額となります。個々の価格が10万円未満でも、セットにしたときの総額が10万円以上なら、原則的に減価償却が必要です。

(例)取得価額をセットで判断するケース

- 応接セット…テーブル、イスなど

- パソコン……パソコン本体、ディスプレイ、キーボードなど

- 自動車………カーナビ、カーステレオ、カーエアコンなど

取得価額の消費税について

税込経理方式で帳簿づけをしている場合は、消費税を含めた金額を取得価額とします。税抜経理方式の場合は、消費税を含めなくて構いません。個人事業では、税込経理方式が一般的です。

用語説明②「法定耐用年数」

資産の種類ごとに「法定耐用年数」が決まっています。減価償却は、この年数にしたがって行います。

法定耐用年数の具体例

| 軽自動車 | 4年 |

|---|---|

| 普通自動車 | 6年 |

| 事務所の机・椅子(金属製) | 15年 |

| 事務所の机・椅子(その他) | 8年 |

| パソコン | 4年 |

| 複合機・コピー機 | 5年 |

| テレビ・ラジオ | 5年 |

なお、上記は「新品の資産」を取得した場合に適用される年数です。「中古の資産」を取得した場合、経過年数に応じて耐用年数は短縮されます。

減価償却費 – 中古資産の耐用年数

複式簿記の記帳例

たとえば、2024年7月に60万円の業務用コピー機を現金で購入し、すぐに使い始めた場合、以下のように記帳します。

① まず全額を「資産」として計上する

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2024年7月5日 | 工具器具備品 600,000 |

現金 600,000 |

業務用コピー機 |

まずは購入日に「資産」として計上します。「工具器具備品」は、事業で使う備品などを指し、資産に含まれる勘定科目です。

② 各年末に少しずつ「減価償却費」として経費計上していく

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2024年12月31日 | 減価償却費 60,000 |

工具器具備品 60,000 | 業務用コピー機の 減価償却 |

| 2025年12月31日 | 減価償却費 120,000 |

工具器具備品 120,000 | 業務用コピー機の 減価償却 |

| ・ ・ ・ |

|||

| 2028年12月31日 | 減価償却費 120,000 |

工具器具備品 120,000 | 業務用コピー機の 減価償却 |

業務用コピー機の法定耐用年数は5年、最初の年の使用期間は7~12月の6ヶ月間なので、減価償却費の計算は以下のようになります。

- 2024年の減価償却費:60万円 ÷ 5年 = 12万円

(12万円 ÷ 12ヶ月)× 6ヶ月 = 6 万円 - 2025~2028年の減価償却費:60万円 ÷ 5年 = 12万円

(12万円 ÷ 12ヶ月)× 12ヶ月 = 12 万円

本記事では説明を分かりやすくするために各年の記帳例をまとめて記載していますが、これらの帳簿付けはそれぞれ各年に行うものです。最初の年に上記のすべてを記帳するわけではありません。

③ 最後の年は1円残す

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2029年12月31日 | 減価償却費 59,999 |

工具器具備品 59,999 |

業務用コピー機の 減価償却 |

2024~2028年までに、54万円(6万円 + 12万円 × 4年)分の減価償却が終わっています。したがって、この減価償却は2029年で終了します。最後の年は「1円」を残しておくルールがあるので忘れないようにしましょう。

- 2029年の減価償却費:(60万円 - 54万円)- 1円 = 59,999円

なお確定申告の際に、55万・65万の青色申告特別控除を狙うなら、「複式簿記」での仕訳は必須です。

単式簿記の記帳例

上の業務用コピー機の例について、経費帳などに「単式簿記」で記帳する場合は以下のようになります。

単式簿記の記帳例

| 日付 | 減価償却費 | 摘要 |

|---|---|---|

| 2024年12月31日 | 60,000 | 業務用コピー機 |

| 2025年12月31日 | 120,000 | 業務用コピー機 |

| ・ ・ ・ |

||

| 2028年12月31日 | 120,000 | 業務用コピー機 |

| 2029年12月31日 | 59,999 | 業務用コピー機 |

【補足】定額法・一括償却・少額減価償却資産の特例

資産の取得価額に応じて、定額法によらず、特別な方法で経費処理することもできます。以下のように「一括償却資産の特例」や「少額減価償却資産の特例」を適用して処理ができます。

取得価額が10万円未満のもの、あるいは使用できる期間が1年未満のものは、減価償却の対象にはなりません。「消耗品費」などの勘定科目で経費計上してOKです。

「一括償却資産の特例」 – 20万円未満なら適用可能

10万円以上20万円未満の固定資産は、「一括償却資産の特例」を適用して減価償却ができます。この特例を適用すると、法定耐用年数に関係なく、3年間にわたって1/3ずつ均等に経費処理ができます。

一括償却資産の特例について詳しく

「少額減価償却資産の特例」- 40万円未満なら適用可能(青色)

青色申告者は「少額減価償却資産の特例」を利用できます。この特例を適用すると、取得価額が40万円未満であれば全額その年の経費にできます(ただし、年間で合計300万円が限度)。

収支内訳書・青色申告決算書への記入

減価償却を行った個人事業主は、確定申告書類の「減価償却の計算」という項目を記入しましょう。白色申告者は「収支内訳書」2ページ目に、青色申告者は「青色申告決算書」3ページ目に、該当部分があります。

| 収支内訳書(2ページ目) | 青色申告決算書(3ページ目) |

|---|---|

|

|

「固定資産台帳」を作成している個人事業主は、それを見ながら転記すればOKです。これは名前の通り、固定資産などを物品ごとに管理する帳簿のことです。

固定資産台帳の記入例

クラウド会計ソフトなら、固定資産台帳を簡単に作成できます。以下は「freee会計」の固定資産台帳の記入例です。

| 固定資産の登録画面 | 固定資産台帳(固定資産 一覧画面) |

|---|---|

|

|

まとめ

個人事業主は、以下のように「定額法」を原則として、減価償却費を計算します。減価償却資産を取得したら、まず「法定耐用年数」を調べる必要があります。

減価償却費の計算方法(定額法)

たとえば、取得価額が50万円、法定耐用年数が5年なら、毎年10万円ずつ減価償却します。ただし、年の途中で購入した備品などで、その年の使用期間が1年に満たない場合は、月割で計算しましょう。

減価償却費の仕訳例 – 定額法

減価償却資産を取得したら、まず「工具器具備品」などの勘定科目で資産計上します。あとは、毎年12月31日に「減価償却費」として経費に振り替えていきましょう。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2024年10月10日 | 工具器具備品 500,000 |

現金 500,000 |

業務用コピー機 |

| ・ ・ ・ |

|||

| 2024年12月31日 | 減価償却費 25,000 |

工具器具備品 25,000 |

コピー機の減価償却 |

| ・ ・ ・ |

|||

| 2025年12月31日 | 減価償却費 100,000 |

工具器具備品 100,000 |

コピー機の減価償却 |

| ・ ・ ・ |

|||

| 2029年12月31日 | 減価償却費 74,999 |

工具器具備品 74,999 |

コピー機の減価償却 |

ちなみに、減価償却資産を手放したら、上記とは別に「除却」や「売却」の処理が必要です。以上のように、減価償却の処理はなかなか複雑なので、事業の備品が増えてきたら個人事業主向けの会計ソフトで管理することをおすすめします。