個人事業主・フリーランス向けに「事務用品費」の勘定科目についてまとめました。消耗品費との違いや、具体的な仕訳方法などをわかりやすく解説します。

目次

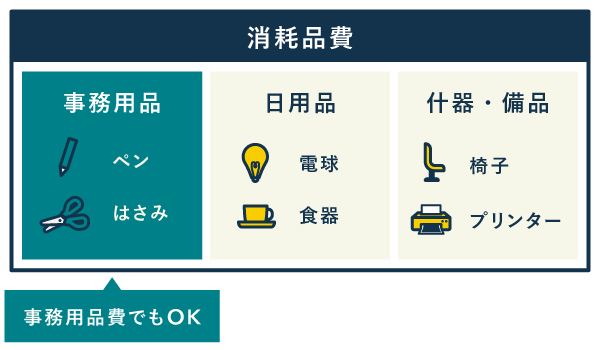

個人事業主の事務用品費とは?

事務用品の購入費用を経費計上する際は、「事務用品費」という勘定科目を使ってもOKです。決算書に記載のない科目ですが、任意で使用できます。

事務用品費の具体例

- 文房具

- コピー用紙

- 領収書・各種伝票

- インクカートリッジ

- 名刺

- ハンコ・印鑑

- 封筒

- ゴミ袋

- パソコン(10万円以下)

- キーボード

ただ、上記のような出費は「消耗品費」の科目でも処理できます。特に理由がなければ、「消耗品費」の科目で計上するのがおすすめです。

事務用品費と「消耗品費」の違い

結論から言うと、わざわざ「事務用品費」の科目を使う必要性はほとんどありません。あえて「事務用品費」を使うメリットがあるとしたら、下記のような場合だけです。

- 「消耗品費」の合計額が膨らみすぎてしまう

- 事務用品とその他の消耗品にかかるコストを分けて把握しておきたい

「事務用品費」の科目を使えば、その分「消耗品費」の合計額をおさえることができます。特定の科目だけ金額が突出していると、税務調査のきっかけになりかねないので、このような工夫で経費の不均衡をならしておくのも一手です。

ただし、一度「事務用品費」の科目で記帳したら、毎年ずっと同じルールで帳簿づけする必要があります。ですから、事務用品の出費がよほど大きくならない限り、「消耗品費」として処理することをおすすめします。

任意で追加する科目の上手な使い方

事務用品費の仕訳方法

「事務用品費」の科目を使う場合、たとえば1,000円のマーカーセットを現金で購入したら、次のように記帳します。

複式簿記の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月30日 | 事務用品費 1,000 | 現金 1,000 | マーカーセット |

同様の取引を、会計ソフトでは以下のように入力します。

会計ソフトの記帳例

画像は「やよいの白色申告 オンライン」のもの

事務用品費に関する疑問【Q&A】

- 事務用品費と「消耗品費」の違いは?

- 事務用品費には「文房具などの事務用品」が該当しますが、消耗品費は事務用品以外の消耗品にも幅広く使われる勘定科目です。特段の理由がなければ、ぜんぶまとめて「消耗品費」で処理して構いません。

個人事業主の消耗品費とは?年間いくらまで?

- 消耗品費と事務用品費を分けるメリットは?

- 消耗品費と事務用品費を分けることで、経費の内訳を把握しやすくなります。ただ、いちいち使い分けるのが面倒な場合はまとめて処理しても問題ありません。

- 事務用品費と「雑費」の違いは?

- 雑費には、他の勘定科目に分類できない少額の支出が該当します。雑費が増えるのはあまり好ましくないので、基本的には「事務用品費」や「消耗品費」を使ったほうがよいです。

個人事業主の雑費とは?消耗品費との違いなど

まとめ

- 事務用品の購入費は通常「消耗品費」で計上する

- もし明確な目的があれば「事務用品費」で区別するのもあり

- 「消耗品費」と「事務用品費」の使い分けに規定はない

- ただし、いちど「事務用品費」で処理した出費はその後も同様に処理する

なお、10万円以上のものを購入した際は、原則として「減価償却」という処理が必要です。その場合、「事務用品費」や「消耗品費」として経費計上することはできません。