個人事業主が在宅勤務で経費にできるものの考え方について、会計初心者向けにまとめました。「ずっと家にいるから、経費にできるものなんてないよ」と諦めている人も、意外な発見があるかもしれないので、ぜひ参考にしてみてください。

目次

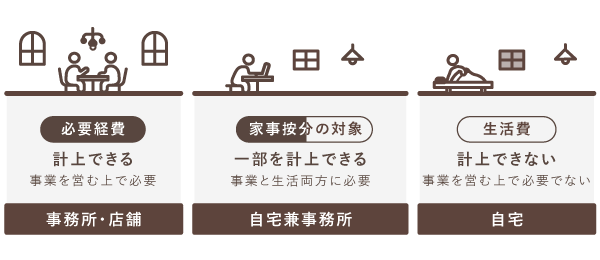

自宅で仕事をする際に経費にできるもの

事業を営む上で必要な支出であれば、経費として計上できます。なかでも、個人事業主が在宅勤務をする際の家賃や電気代などは「家事按分」をすることで、事業で利用した分を経費に計上できます。

家事按分についておさらい

家事按分(按分)とは、事業と私生活の両方に関連する費用について、合理的な基準によって定めた割合で区分することです。

家事按分をする際は「按分比率」という割合を使って計算します。按分比率は、事業で使用している面積・日数・時間などを基準に、事業主自身が設定します。この割合は、第三者が見ても納得できる数字でなくてはなりません。必ず合理的な基準をもって設定するようにしましょう。

① 全額を経費にできるもの

自宅の作業環境を整えるために新調した備品などの購入費用は経費に計上できます。たとえば、作業環境を整えるために購入した以下のような備品は、事業用途でしか使わないものであれば全額を経費計上できます。

- デスク

- チェア

- Webカメラ

上記のような備品を購入した場合は「消耗品費」などの勘定科目で経費計上しましょう。ただし、取得価額が10万円以上のものは減価償却が必要となるので注意が必要です。

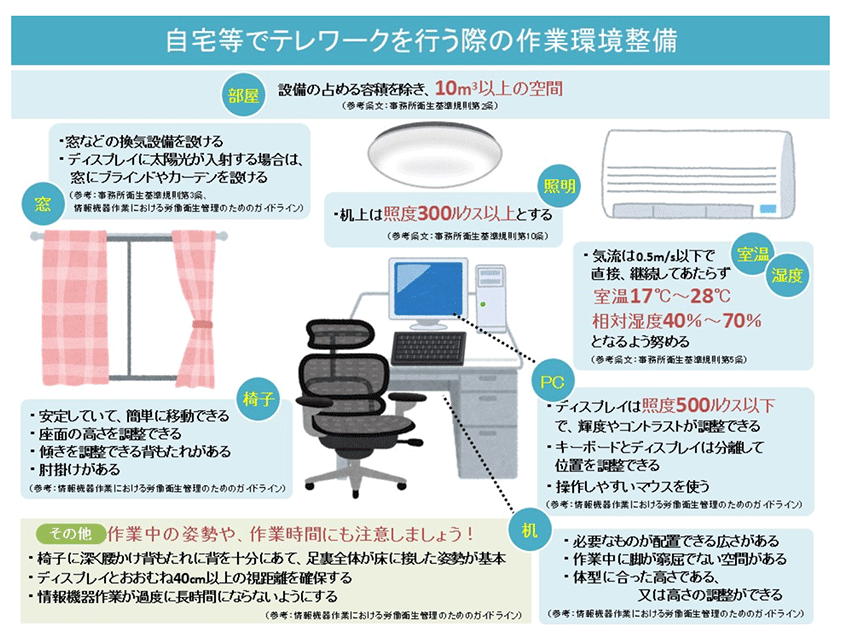

なお厚生労働省は、在宅勤務の作業環境を整備する際のポイントについて、「自宅等でテレワークを行う際の作業環境整備」として次のようにまとめています。

② 一部を経費にできるもの – 私生活にも関連する費用

自宅で仕事をすると、事業と私生活の両方で使うものがでてきます。このような費用は、事業で使用した分のみを明確に区分できるのであれば、その一部を経費計上してよいことになっています。一部を経費にできるものについて、主な費用は次のとおりです。

上記のような費用は、家事按分をすることで経費にすることができます。按分比率は、使用面積や使用時間などを基準に設定するのが一般的です。

経費にできないもの

一見すると事業に関連しているように思えても、経費として処理できないものがあります。たとえば、次のような費用については、経費計上することはできません。

- 在宅勤務中の飲食費用

- 所得税や住民税の支払い

勤務中の飲食費用

たとえ勤務中のものであっても、自宅での飲食にかかった費用は経費にできません。これは、在宅勤務時に限らず事務所で仕事をする場合も同様です。ただし、自宅で顧客と打ち合わせをする場合などは、そこで提供した飲食費用を経費にできる可能性は高いです。

所得税や住民税の支払い

所得税や住民税の納付額については、事業に直接かかる税金ではないので経費にはできません。一方で、個人事業税のように、事業に直接関係する税金を納めた場合は、納付額を経費計上できます。

まとめ

個人事業主が在宅勤務で経費にできるものの考え方についてポイントをまとめておきます。

- 在宅勤務用に揃えた備品は、事業用途でしか使わないものは全額を経費にできる

- 事業と私生活の両方に関連する費用は、家事按分することで一部を経費にできる

在宅勤務のために備えるものとしては、たとえば下記のようなものが考えられます。

- デスク

- チェア

- パソコン

- webカメラ

- マウス

- ディスプレイ

- 照明器具

- 空調機器

- カーテン、ブラインド

カーテンや空調機器は事業に直接関係ない物のようにも見えますが、仕事をするために必須であれば購入費用を経費にできます。その意味で、先に引用した厚生労働省の「自宅等でテレワークを行う際の作業環境整備」はひとつの参考になります。

ただし、事業用途で購入したといっても、けっきょく私生活の時間に使うものについては費用を按分しておきましょう。たとえば、部屋の一部に仕事用スペースを設けている場合、その部屋に設置するエアコンや照明などの購入費用は、地代家賃などと同じ按分比率で経費計上しておくのが無難です。