個人事業主・フリーランス向けに、広告宣伝費の会計処理をわかりやすく解説します。広告の出稿費用やチラシの印刷費用などは「広告宣伝費」の勘定科目で必要経費に計上できます。

目次

個人事業主の広告宣伝費とは?

広告宣伝費とは、事業や商品を不特定多数へ向けて宣伝する際の費用を指します。求人広告の出稿費用など、商品を宣伝する目的以外の場合でも当てはまるものがあります。

広告宣伝費の具体例

チラシやパンフレットの印刷費用に加えて、名刺の印刷費用なども広告宣伝費で計上します。また、ネットのリスティング広告や、食べログ・ホットペッパーなどの掲載費用も広告宣伝費に当たります。

広告宣伝費の消費税区分

広告宣伝費の消費税区分は、基本的に「課税」です。ただし、海外における取引に限っては「不課税」です。たとえば、海外の現地で発注した展示会の費用や、海外でチラシを作成した場合の費用は「不課税」で帳簿づけします。

消費税区分の詳細

個人事業主の広告宣伝費はいくらまで認められる?

結論から言うと、広告宣伝費に上限はありません。広告宣伝の用途に使った金額なら、100万円でも200万円でも「広告宣伝費」の勘定科目で経費計上してOKです。

広告宣伝費は、事業フェーズや戦略によって大きく増減するものです。ですから、ちょっと金額が多かったからといって、それだけ疑いの目を向けられることは少ないでしょう。仮に税務調査が入ったとしても、お金の使途を明瞭に説明できれば問題ありません。

広告宣伝費の仕訳方法

仕訳例① 基本的な記帳方法

以下は「キャンペーン用チラシの印刷費用2万円を現金で支払った」場合の記帳例です。55万円・65万円の青色申告特別控除をねらう場合は「複式簿記」で記帳をします。

複式簿記の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年6月22日 | 広告宣伝費 20,000 | 現金 20,000 | チラシ印刷費用 |

ちなみに「単式簿記」の場合、下記のように帳簿づけします。

単式簿記の記帳例

| 日付 | 広告宣伝費 | 摘要 |

|---|---|---|

| 20XX年6月22日 | 20,000 | チラシ印刷費用 |

仕訳例② カタログ等が余った場合の記帳方法

大量に発注したカタログなどの印刷物を年度内に配りきれなかった場合は、余った分を「貯蔵品」という勘定科目で仕訳をします。年度内に支払った費用全額が経費になるわけではありません。

たとえば、10月に商品のカタログを1,000部(20万円)印刷したとします。発注した際は、以下のように仕訳をします。

カタログ(1,000部)を購入したときの記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年10月10日 | 広告宣伝費 200,000 |

普通預金 200,000 |

カタログ印刷費用 |

期末にカタログの数を数えてみると、未使用のものが700部ありました。これらは翌年度以降の経費として扱うため、700部分にあたる14万円は「貯蔵品」として計上します。

期末にカタログの未使用品(700部)があったときの記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年12月31日 | 貯蔵品 140,000 |

広告宣伝費 140,000 |

カタログ未使用分 |

上記のように決算整理をすることで、未使用のカタログ700部分の14万円が貯蔵品として計上され、その年の広告宣伝費(経費)が14万円減ります。この余った700部のカタログは、翌年度以降、使用するたびに経費として仕訳をしていきます。

仕訳例③ 支払済みのチラシが来年届く場合の記帳方法

すでに費用を支払っているものが来年に届くという場合は、支払った印刷費用を勘定科目のひとつ「前払金」で仕訳をします。

12月22日にチラシを発注し、印刷費用2万円を普通預金の口座から支払ったとします。しかし、「年末年始は印刷工場が休みだから、発送は来年になる」と印刷会社に言われました。このとき、先に支払っている印刷費用2万円は「前払金」として計上します。

チラシを注文したときの記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2026年12月22日 | 前払金 20,000 | 普通預金 20,000 | チラシ印刷費用 2027年1月着 |

支払ったのが12月とはいえ、翌年1月に届くチラシの印刷費用は翌年1月の経費として計上する必要があるので、「前払金」とします。そして、翌年1月にチラシを受け取った際は以下のように記帳します。

チラシを受け取ったときの記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2027年1月10日 | 広告宣伝費 20,000 | 前払金 20,000 | チラシ印刷費用 2026年12月発注 |

例外として、金額がさほど大きくなく、毎年同じくらいの金額を支払っている場合は、支払った年の経費にしてもOKです。ただし、翌年以降も同様に処理をしていかなくてはなりません。

仕訳例④ 広告掲載後に費用を払う場合の記帳方法

求人広告など、広告の掲載が行われたあとに料金を支払う場合、原則的には先に「未払金」という勘定科目で仕訳をします。

2月15日に発行される求人情報誌に、求人広告を掲載したとします。このとき、雑誌が発行された時点(2月15日)に、出稿費用10万円を「未払金」として計上します。

出稿した求人情報誌が発行されたときの記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年2月15日 | 広告宣伝費 100,000 |

未払金 100,000 |

求人広告出稿費用 |

その後、3月20日に依頼した求人情報誌から出稿費用の請求書が届いたので、4月20日に10万円を振り込みました。この場合、以下のように記帳します。

求人広告の掲載後に口座から振り込んだときの記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年4月20日 | 未払金 100,000 |

普通預金 100,000 |

求人広告出稿費用 |

長期間使用する10万円以上のものは「減価償却」が必要

減価償却とは、ざっくりいうと「長い間利用するものを10万円以上かけて購入したら、毎年少しずつ経費として計上していきましょう」というもの。長期間使っていく高価なものを購入した際は、減価償却をする必要があります。

店頭のディスプレイや看板などを発注した際、設置費用などを合わせた合計金額が10万円以上かかったら注意が必要です。ちなみに青色申告をする場合は、30万円までは一括で経費に計上できるという特例があるなど、白色申告にはない制度があります。

混同しやすい勘定科目 – 消耗品費・接待交際費

広告宣伝費を扱うとき、ほかの勘定科目である「消耗品費」「接待交際費」と迷うことがあります。個人事業主の場合は、法人ほど厳密に区別する必要はなく、毎年において一貫性のある勘定科目で処理していけばOKです。

名刺の印刷費用は「広告宣伝費」or「消耗品費」

名刺を印刷した際の費用は、基本的に「消耗品費」という勘定科目で計上します。しかし、事業や商品についての広告色が強い名刺の場合、「広告宣伝費」として扱っても構いません。特にフリーランスは、名刺の制作費を「広告宣伝費」として仕訳をしている場合が多いです。

「接待交際費」との違い

広告宣伝費と接待交際費は、対象によって使い分けます。広告宣伝費は「不特定多数」に向けて事業などを宣伝したときの費用を指します。一方、取引先や仕入先など「特定の相手」が対象となる場合は接待交際費として計上します。

「広告宣伝費」と「接待交際費」の使い分けについて詳しく

広告宣伝費に関する疑問まとめ【Q&A】

- 広告宣伝費はいくらまで認められる?

- 広告宣伝費の金額に上限はありません。事業の広告宣伝のために支払った金額なら、いくらでも「広告宣伝費」の勘定科目で必要経費に計上できます。(もちろん、そもそも必要経費に該当しないような支出を含めるのはNGです)

- 広告宣伝費と接待交際費はどう使い分ける?

- ひとことで言えば、広告宣伝費は「不特定多数に向けた宣伝」が目的で、接待交際費は「特定の相手との関係維持」が目的です。たとえば、新聞折込やWeb広告は広告宣伝費ですが、得意先との会食費用などは接待交際費になります。

個人事業主の接待交際費について詳しく

- 広告宣伝費は消費税の課税仕入れになる?

- ほとんどの広告宣伝費は課税仕入れに該当します。チラシ印刷やWeb広告の費用は、消費税計算上も仕入税額控除の対象になります。ただし、海外広告サービスなどは不課税となる場合があります。

消費税の課税・非課税・不課税ってなに?

- ノベルティグッズの制作費は広告宣伝費にできる?

- 一般的に、自社の名前やロゴを入れて配布する場合は広告宣伝費に計上できると考えられます。ただし、単なる贈答品として渡す場合は「接待交際費」で処理するのが無難です。

- ホームページ制作費は広告宣伝費にできる?

- 一般的に、集客や認知拡大を目的としたホームページ制作は広告宣伝費に該当します。ただし、機能性が高く資産性がある場合などは「ソフトウェア」として資産計上するケースもあります。

- SNS広告も広告宣伝費になる?

- InstagramやFacebookなどのSNS広告も広告宣伝費に該当します。月額課金型や従量課金型など、支払い方法に関わらず経費計上できます。

まとめ

チラシやパンフレットなど宣伝に使う印刷物は「不特定多数に向けて配布した際」に広告宣伝費として計上します。

広告宣伝費のポイント

- 消費税区分は基本的に「課税」

- 求人広告など、商品を宣伝する目的以外の費用も「広告宣伝費」でOK

- 年度内に使い切れなかったものは「貯蔵品」として計上する

- 来年度に届く物品の料金は「前払金」として計上する

- 後日料金を支払う場合は「未払金」として計上する

- 看板など、金額が10万円以上するものは注意が必要

具体的な例には、以下のようなものが挙げられます。「事業や商品を不特定多数に向けて宣伝するための費用かどうか」が「広告宣伝費」のポイントです。

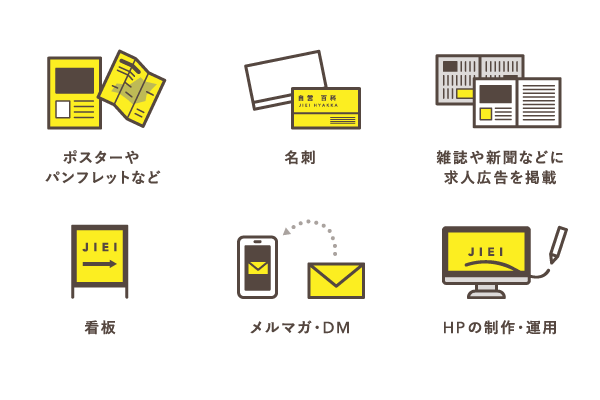

広告宣伝費の具体例

- 事業宣伝用のポスターやチラシ、パンフレットなどの印刷費用

- 名刺の印刷費用(主にフリーランス)

- 試供品や見本品の制作費用

- 看板や店頭ディスプレイの制作費用

- 新聞や雑誌、インターネットなどに広告を掲載する費用

- メルマガやダイレクトメールなどの配信にかかる費用

- ホームページの制作や運用にかかる費用

- 新聞や雑誌に求人広告を掲載する際の費用

宣伝用チラシを年末に大量発注した場合などは要注意です。個人事業主の場合、「12月末までに消費した分」を経費として扱えます。翌年度以降に引き継ぐものについては「貯蔵品」として計上し、使用するタイミングで「広告宣伝費」(経費)に仕訳をします。