個人事業主向けに、従業員に給与を支払ったときの会計処理をわかりやすく解説します。従業員の給与は「給与賃金」の勘定科目で必要経費にできます。

目次

給料賃金とは?

「給料賃金」とは、従業員に支給する給料や残業代などを経費処理するときに使う勘定科目です。(事業者によっては、「給与」「給与手当」などの勘定科目を使っていることもあります)

給料賃金に含めるもの・含めないもの(一般的な使い分け)

| 給料賃金に含めるもの | 給料賃金に含めないもの |

|---|---|

|

|

ちなみに「給料賃金」の消費税区分は、基本的に「不課税」です。しかし、現物給与など「課税」となるものもあります。

専従者への給料や外注先への報酬など

家族従業員は「専従者」と呼ばれ、一般の従業員とは区別が必要になります。この専従者に支払う給料にも「給料賃金」は使えません。青色申告の場合は、専従者への給与を「専従者給与」という勘定科目で経費計上します。白色申告の場合は、専従者への給与を一定額までなら控除できます。

外注などで外部へ支払う報酬は、給料賃金ではなく「外注工賃」で経費処理を行います。

天引きした金額は「預り金」で処理する

従業員に給料を支払うときは、給料の総支給額(額面金額)から税金などを差し引いて、残った金額(手取り金額)を支給します。

従業員の給料から天引きしたお金(所得税・住民税・雇用保険料など)は、いったん「預り金」という勘定科目で処理します。預かった税金や保険料は、雇用主が従業員に代わって納めます。

【補足】源泉所得税の納期の特例について

従業員から源泉徴収した所得税は、原則として「翌月の10日」までに納付しなければいけません。しかし「源泉徴収所得税の納期の特例」を利用すれば、半年分ずつまとめて納付が可能となり、納付が年2回で済みます。

「源泉所得税の納期の特例」の概要

| 納付期限 | 1~6月分:7月10日までに納付する 7~12月分:翌年1月20日までに納付する ※土日祝の場合は翌平日 |

|---|---|

| 対象となる 源泉所得税 |

|

| 備考 | 外注先などへの報酬にかかる源泉所得税は対象外 |

給料賃金の仕訳方法

仕訳例① 給料を払うとき

従業員の給料30万円から、所得税6,000円、住民税18,000円、雇用保険1,000円を給料から差し引いて口座振込をする場合、仕訳例は以下のようになります(例示を簡略化するため、おおよその金額にしています)。

複式簿記の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月25日 | 給料賃金 300,000 | 普通預金 275,000 | 山田太郎 5月分 給与 |

| 預り金 6,000 | 源泉所得税 | ||

| 預り金 18,000 | 住民税 | ||

| 預り金 1,000 | 雇用保険 |

借方には、税金などを差し引く前の総支給額を記入します。この30万円が「給料賃金」として経費計上できる金額です。また、給料から差し引いて預かったお金は、「預り金」で貸方に仕訳します。

従業員を厚生年金・健康保険に加入させている場合は、それらの折半額も「預り金」として同様の処理をします。

仕訳例② 預かった税金などを納付するとき

給料から天引きした金額は、従業員に代わって納めなくてはなりません。仕訳例①で預かった源泉所得税6,000円を、税務署に現金納付した場合の仕訳例は以下の通りです。

複式簿記の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年6月5日 | 預り金 6,000 | 現金 6,000 | 5月分 源泉所得税 納付 |

住民税や雇用保険も同様で、納付する時に「預り金」を借方の列で帳簿付けします。

通勤手当は「旅費交通費」で仕訳する

通勤手当(通勤時の定期代など)や出張手当などは「給料賃金」には含めず、基本的に「旅費交通費」で処理します。「旅費交通費」は、移動にかかった費用や、出張時の宿泊費用などを処理する勘定科目です。

| 給料賃金 | 旅費交通費 | |

|---|---|---|

| 主な具体例 |

|

|

| 消費税 | 不課税 | 課税 |

「給料賃金」と「旅費交通費」は消費税区分が異なります。これらの仕訳を間違えると、消費税の計算が正確に行えなくなるので気をつけましょう。

給料賃金と外注工賃の違い

外注や業務委託の費用は、「給料賃金」ではなく「外注工賃」で処理します。「外注工賃」とは、外部の業者などに仕事を依頼したときにかかる費用を処理する勘定科目です。

| 給料賃金 | 外注工賃 | |

|---|---|---|

| 支払う対象 |

|

外部の人 |

| 源泉徴収 | 必ず必要 | 場合によっては必要 |

| 消費税区分 | 不課税 | 課税 |

「給料賃金」の費用を「外注工賃」でつけてしまうと、「本来は必要だった源泉徴収をしそびれてしまった」などの問題が発生してしまいます。

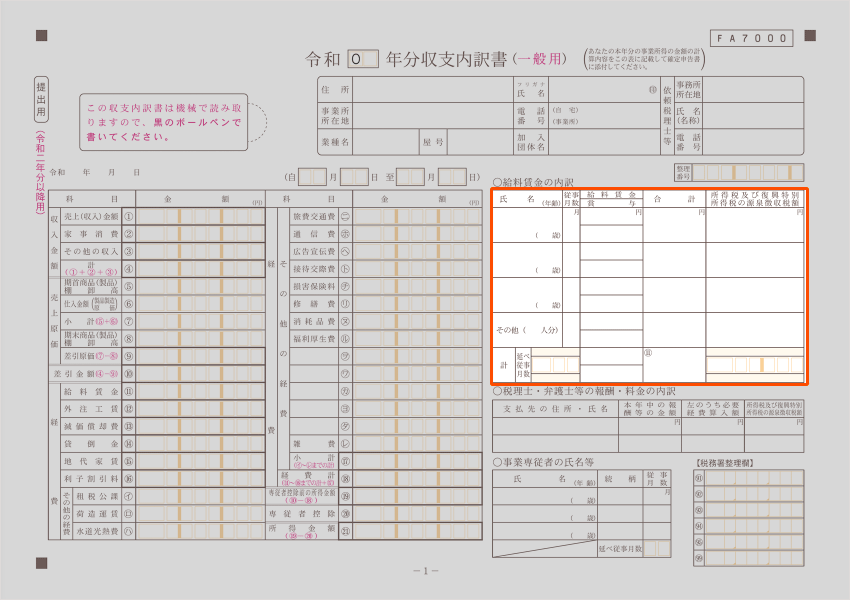

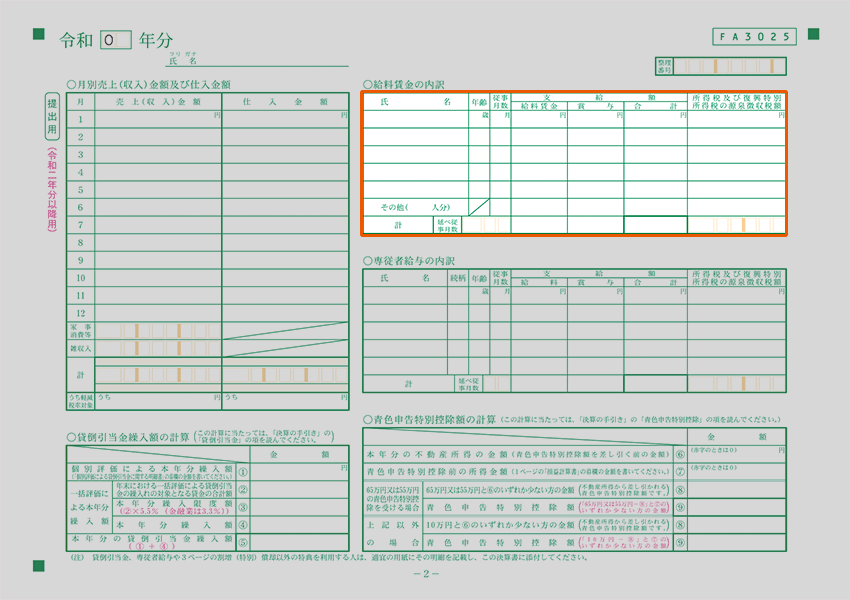

確定申告書類の「給料賃金の内訳」について

従業員に給料を支払った個人事業主は、確定申告書類の「給料賃金の内訳」という項目に記入が必要です。

白色申告者は「収支内訳書」1ページ目に、青色申告者は「青色申告決算書」2ページ目に、該当部分があるので必要事項を記入しましょう。なお、どちらの書類も記入する内容は同じです。

| 収支内訳書(白色申告) | 青色申告決算書(青色申告) |

|---|---|

|

|

|

|

① 氏名・年齢・従事月数

従業員の氏名、年齢、その年に働いてもらった月数を記入します。1年間働いてもらった場合は「12」です。また「延べ従事月数」には、従業員全員分の従事月数の合計を記入します。

② その他( 人分)

従業員をたくさん雇っていて①に書ききれない場合は、ここに残りの従業員の情報を記入します。書ききれなかった分の従業員の人数と、その従業員分の従事月数の合計を記入しておきましょう。

例:「その他」の人数が、Aさん(12ヶ月勤務)・Bさん(3ヶ月勤務)の場合、人数は「2」従事月数は「15」と記入します。

③ 給料賃金

その従業員へ、会計期間中に支払った「給料賃金」の合計金額を記入します。ここに記入するのは「賞与」を含んでいない金額です。源泉徴収などを差し引く前の総支給額を記入します。

④ 賞与

その従業員に、1年間で支払った「賞与」の合計金額を記入します。「給料賃金」は含みません。②と同様に、総支給額を記入しましょう。

⑤ 合計

「給料賃金」と「賞与」の合計金額を記入します。

⑥ 所得税及び復興特別所得税の源泉徴収税額

所得税(復興特別所得税を含む)の源泉徴収した所得税額を記入します。

⑦ 計

給料賃金や賞与など、それぞれの縦枠の合計金額を、ここに記入していきます。

給料賃金に関する疑問まとめ【Q&A】

- 個人事業主自身の給料は必要経費にできる?

- 個人事業主が自分に支払う給料は必要経費にできません。そもそも個人事業主の取り分については「給与」という考え方をしません。事業の収入をプライベート用の口座に移動させたり、プライベート用に使ったりするときは、「事業主貸」という勘定科目で処理しましょう。

個人事業主自身の給与はどうなる?詳しくはこちら

- アルバイトやパートへの給料はどう仕訳する?

- アルバイトやパートへの給与も「給料賃金」で経費に計上できます。雇用契約を結んでいる以上、雇用形態に関わらず「給料賃金」で帳簿付けします。

- 外注工賃と給料賃金の違いは?

- 外注工賃は、外部の個人事業主や法人に報酬を支払う際の勘定科目です。雇用契約に基づく支払いは給料賃金、業務委託契約に基づく支払いは外注工賃です。なお、外注工賃の代わりに「外注費」という科目を使っている人もいます。

個人事業主の外注工賃について詳しく

- 源泉徴収はどう処理すればいい?

- 従業員の給与から天引きした金額(源泉所得税・住民税・保険料)は「預り金」の勘定科目で帳簿付けします。この「預り金」は、天引きした金額を税務署等へ納付したタイミングで消し込みます。

- 賞与やボーナスはどの勘定科目で処理する?

- 従業員への賞与やボーナスも「給料賃金」で処理します。定期的な支給であっても臨時の支給であっても同じ勘定科目を使います。

- 残業代はどの勘定科目で処理する?

- 残業代や深夜手当も「給料賃金」に含めて処理します。基本給と区別せず、まとめて給与として扱います。

まとめ

「給料賃金」は、従業員に支給した、給料や残業代などを処理する勘定科目です。ただし、通勤手当などはこれに含まず、他の勘定科目を使います。

| 給料賃金に含めるもの | 給料賃金に含めないもの |

|---|---|

|

|

※ あくまで一般的な使い分けを示しています

給料賃金の重要ポイント

- 「給料賃金」は従業員やアルバイトの給料などを経費計上する勘定科目

- 基本的に消費税区分は「不課税」

- 通勤手当の部分は、旅費交通費として消費税区分「課税」で経費計上する

- 給料を支払う時には、税金や社会保険料を「預り金」として差し引く

- 「預り金」は後日、事業主が所定の方法で納付する

- 専従者への給与は「給料賃金」ではない

- 専従者への給与は、白色申告と青色申告で処理が異なる

従業員へ支給するお金には「旅費交通費」など、間違えやすい勘定科目があるので注意しましょう。また、外注扱いの費用や、専従者への給与も別の勘定科目で処理します。

給料賃金と間違えやすい勘定科目

| あてはまる主な具体例 | |

|---|---|

| 旅費交通費 | 通勤手当や出張手当など |

| 外注工賃 | 外注や業務委託にかかった費用 |

| 専従者給与 | 青色専従者に支払う給料 |

源泉徴収の有無や消費税の区分に関わるので、これらの勘定科目は正しく区別しましょう。なお「専従者給与」は、青色申告者が専従者に支払った給料を経費処理する勘定科目です。白色申告者の場合、専従者に支払う給料は経費にできません。