個人事業主・フリーランス向けに、利子割引料の帳簿付けをわかりやすく解説します。ケース別の仕訳方法や、「利子割引料の内訳」の書き方などをまとめました。

目次

個人事業主の利子割引料とは?

「利子割引料」は、事業用に借り入れをした際の「利子」などを指す勘定科目です。利子割引料の消費税区分は「非課税」です。

利子割引料として経費にできる支出(主な例)

- 銀行や消費者金融から借り入れをした際の利子

- 親戚や知人などから借り入れをした際の利子(生計を共にする親戚はNG)

- 自動車ローンや住宅ローンの利子

- カードローンの利子

- リボ払いや分割払いの手数料

- 手形割引*をする際の手数料

*約束手形を期日前に現金化してもらうこと

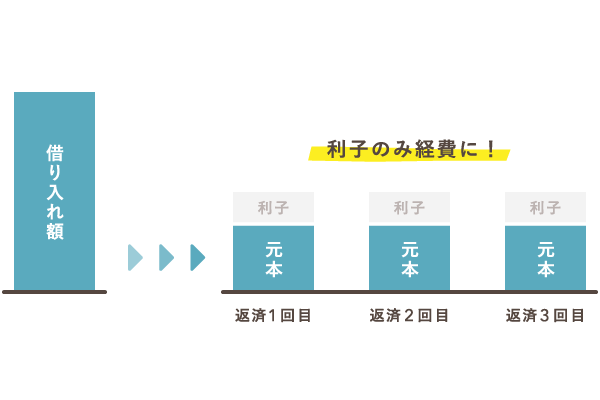

なお、借りたお金の返済額のうち、経費に計上できるのは利子だけです。元本の部分は、借りたお金を返しているだけなので経費にはできません。(複式簿記の場合、元本は「借入金」などとして負債に計上してから、返済時に利子と合わせて処理をします)

利子割引料と「支払利息」の違い

利子割引料の代わりに「支払利息」という勘定科目を使っている企業もありますが、基本的にはどちらを使っても構いません。一般的には下記のような違いがあります。

| 利子割引料 | 支払利息 |

|---|---|

| 利子や手形割引の手数料などに使う | 利子などに使う |

利子割引料には、利子だけでなく「手形割引の手数料」も含まれます。手形割引とは、取引先からもらった約束手形(小切手のようなもの)を、銀行などで早めに現金化してもらうことです。

昨今では、取引先から約束手形を受け取ることはほとんど無いので、「支払利息」の勘定科目を使っていても問題はありません。ただ、個人事業主の場合は、確定申告の決算書にも記載されている「利子割引料」を使うのが一般的です。

利子割引料の仕訳方法

仕訳例① 借入金の利子

たとえば、事業資金として200万円を借り入れた場合、複式簿記ではまず以下のように仕訳をします。

複式簿記の記帳例(お金を借りる時)

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月20日 | 普通預金 2,000,000 | 借入金 2,000,000 | 資金の借り入れ |

そして返済時に、以下のように「元本の返済額」と「利子の支払い額」を処理します。

複式簿記の記帳例(お金を返す時)

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年6月20日 | 借入金 40,000 | 普通預金 55,000 | 借入金の返済 |

| 利子割引料 15,000 | 利子の支払い |

ちなみに、複式簿記とは、青色申告特別控除65万円・55万円の適用を受けるために必要な記帳方法です。単式簿記の場合は、まず借入金などの名目で、借り入れた金額を帳簿づけします。

具体例で解説する簿記入門 – 青色申告で必要な複式簿記

単式簿記の記帳例(お金を借りる時)

| 日付 | 借入金 | 摘要 |

|---|---|---|

| 20XX年5月20日 | 2,000,000 | 資金の借り入れ |

そして、お金を返すたびに、例えば下記のように帳簿づけします。返済する時の利子は「利子割引料」として経費にできます。なので、金融機関から出る明細などをもとに、返済する金額の内訳を「元本」と「利子」にしっかり区別して記帳するのがポイントです。

単式簿記の記帳例(お金を返す時)

| 日付 | 支出 | 摘要 |

|---|---|---|

| 20XX年6月20日 | 40,000 15,000 |

元本の返済 利子の支払い |

仕訳例② リボ払いや分割払いの手数料

事業用の支出を「リボ払い」や「分割払い」で支払った場合、その手数料は利子割引料として経費にできます。このようなケースでは「支払手数料」という勘定科目が用いられることもありますが、帳簿上で使い方を統一できていれば、どちらでも問題ありません。

たとえば、「リボ払い」で5万円分の備品を購入した際、まず購入した日付で以下のように仕訳をします。

購入時の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月15日 | 消耗品費 50,000 | 未払金 50,000 | パソコン備品 |

そして、口座引き落としの際に、手数料と合わせて以下のように仕訳をします。これは、月々の支払い額を1万円に設定し、手数料が616円かかった場合の例です。

口座引き落とし時の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年7月27日 | 未払金 10,000 | 普通預金 10,616 | カード引き落とし |

| 利子割引料 616 | リボ払い手数料 |

仕訳例③ 自動車ローンの家事按分

事業とプライベートの両方で使う自動車をローンで購入した場合は、購入費用だけでなく、ローンの利子についても「家事按分」ができます。少し複雑な内容ですが、購入時からローン返済時までの記帳例を見ていきましょう。

プライベートでも使う自動車をローンで購入する場合、まず購入の日付で以下のように仕訳をします。なお、これは家事按分の比率を50%に設定した例です。租税公課・損害保険料・支払手数料が、今回購入時の経費にあたります。今回はこの合計が28万円になり、その50%にあたる14万円を事業主貸として家事按分しています。

購入時の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月11日 | 車両運搬具 2,000,000 |

車両の本体価格 | |

| 租税公課 85,000 |

自動車税など | ||

| 損害保険料 25,000 |

自賠責保険料 | ||

| 支払手数料 30,000 |

登録手数料など | ||

| 預託金 10,000 |

リサイクル預託金 | ||

| 事業主貸 140,000 |

経費の家事按分 | ||

| 現金 400,000 |

頭金 | ||

| 未払金 1,890,000 |

ローンの元金 |

ちなみに、自動車の本体価格は「減価償却」が必要なため、この時点では経費にできません。また、車を買う際に必要な「リサイクル預託金」は、あくまでも「預けておくお金」なので、こちらも経費ではありません。

上記のように購入した自動車の本体価格について、月々のローン返済の際には、以下のように仕訳をします。按分の比率を50%に設定しているため、ローン利子6,000円についても、そのうちの50%を利子割引料として経費に計上できるのです。

ローン返済時の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年6月25日 | 未払金 50,000 | 普通預金 60,000 | 自動車ローン |

| 利子割引料 5,000 | ローン利子 | ||

| 事業主貸 5,000 | ローン利子 (家事按分) |

仕訳例④ 手形割引の手数料

手形とは「決められた期日まで現金化できない小切手」のようなもの。取引相手によっては、報酬を「手形」で渡す場合があります。

銀行などで「手形割引」という手続きを行えば、指定の期日より前に「手形」を現金化することができます。ただし、「手形割引」には「割引料」と呼ばれる手数料がかかるため、その費用を仕訳する際に利子割引料の勘定科目を使います。

たとえば、売上として50万円の手形を受け取った際は、まず以下のように仕訳をします。

手形を受け取った時の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月1日 | 受取手形 500,000 | 売上 500,000 | A社 売上 |

続いて、上記で受け取った手形を期日前に「手形割引」して、1,800円の「割引料」がかかった場合の仕訳は、以下のとおりです。

手形割引をした時の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月8日 | 普通預金 498,200 | 受取手形 500,000 | 手形割引 |

| 利子割引料 1,800 | 手形割引料 |

ちなみに、1日辺りの引き出し限度額がない、引き出しの手数料がかからないなどのメリットがあるので、小切手や受取手形の入金先を当座預金にすることも多いです。

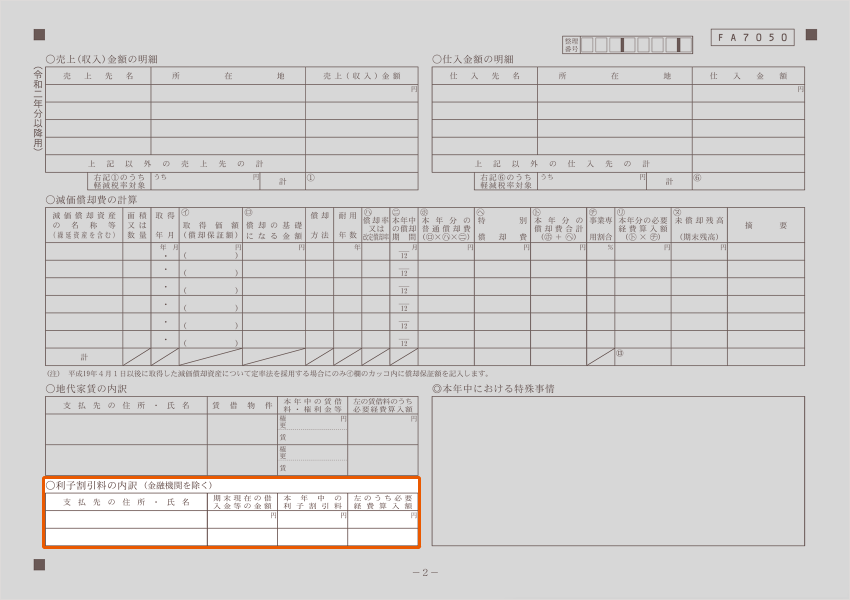

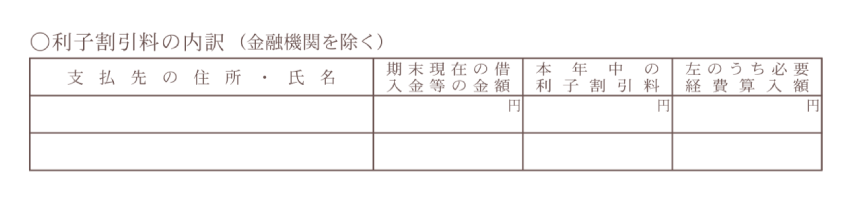

確定申告書類の書き方(利子割引料の内訳)

確定申告で提出する決算書の「利子割引料の内訳」という欄は、金融機関以外から借り入れをしている場合のみ記入します。銀行や信用金庫などからの借り入れについては記入不要です。金融機関以外の個人や法人からの融資などを利用していれば記入しましょう。

白色申告の場合は「収支内訳書」の2ページ目、青色申告の場合は「青色申告決算書」の3ページ目に、それぞれ以下のような記入欄があります。

| 収支内訳書 | 青色申告決算書 |

|---|---|

|

|

|

|

「期末現在の借入金等の金額」の欄に借り入れている金額を書き、それに対して1年間で支払った利子の合計金額を「本年中の利子割引料」の欄に記入します。家事按分をしていない場合、「本年中の利子割引料」と「左のうち必要経費算入額」の金額は同じです。

利子割引料に関する疑問【Q&A】

- 利子割引料と支払利息の違いは?

- 利子割引料は、支払った利息に加えて「手形割引の手数料」なども含みます。借入金の利子や、分割払いの手数料などを記帳する際には、どちらの勘定科目を使っても問題ありません。

- 手形割引とは?

- 手形割引とは、取引先から受け取った「約束手形」を、銀行などで早めに現金化してもらう手続きのことです。このとき銀行に支払う手数料(割引料)は「利子割引料」の勘定科目で経費計上できます。

- 借入金の返済額のうち元本部分は経費にできる?

- 借りたお金を返済するとき、経費にできるのは「利子」の部分だけです。元本の部分は、借りたお金を返しているだけなので経費にできません。

- 利子割引料は家事按分できる?

- 事業とプライベートの両方で借入を使っている場合は家事按分できます。たとえば、事業とプライベートの両方で使う車をローンで購入した場合などが該当します。

まとめ

以下に該当するような「利子」や「手数料」などの支出は、「利子割引料」として経費に計上できます。自動車ローンの利子など、プライベートにも関わる支出については、家事按分も可能です。

利子割引料の具体例

- 金融機関から借り入れをした際の利子

- 親戚や知人などから借り入れをした際の利子

- 自動車ローンや住宅ローンの利子

- カードローンの利子

- リボ払いや分割払いの手数料

- 「手形割引」をする際の手数料(割引料)

なお、経費を「利子割引料」として計上する際は以下のような点に気をつけましょう。

利子割引料に関する注意点

- 利子割引料の消費税区分は「非課税」

- 「支払利息」や「支払手数料」の勘定科目でもよいが、使い方に一貫性を持たせる

- 借入金を返済する際の元本は経費にできない

- 「生計を共にする親族」から借り入れた際の利子は経費にできない

また、「収支内訳書」と「青色申告決算書」には「利子割引料の内訳」という記入欄があります。ここには、金融機関以外からの借り入れのみ記入しましょう。銀行や信用金庫などからの借り入れについては記入不要です。