個人事業主・フリーランス向けに、旅費交通費の会計処理をわかりやすく解説します。領収書やレシートが出ないときは「出金伝票」などを使います。

目次

個人事業主の旅費交通費とは?

個人事業主・フリーランスは、事業での移動にかかった費用や宿泊費用を「旅費交通費」の勘定科目で経費に計上できます。

旅費交通費の具体例

| 日々の通勤や近距離の移動にかかる費用 | 出張などにかかる費用 |

|---|---|

|

|

新幹線の料金は経費にできますが、グリーン料金はできません。飛行機のビジネスクラスやファーストクラスについては、税務署から指摘を受けやすいですが、仕事に必須であれば交渉の余地はあります。

SuicaやPASMOで旅費交通費を支払うなら、仕事専用のカードを作っておくのが無難です。なお、交通系電子マネーは他の用途でも使えるものなので、利用履歴を証明する領収書やメモが重要になります。

>> チャージ式決済の仕訳方法 – Suica・PASMOなど

旅費交通費の消費税区分

原則として国内での旅費交通費は、消費税の「課税」対象です。国内の空港使用料についても「課税」されています。しかし、海外の旅費交通費については、消費税区分が異なる場合があります。

| 国内旅費交通費 | 海外渡航費用 | 海外滞在費用 |

|---|---|---|

| 課税 | 免税 | 不課税 |

| ・国内の移動、ホテル代 ・国内の空港使用料 |

・海外への往復運賃 ・燃油サーチャージ |

・海外でのホテル代 ・海外の空港使用料 ・ビザ取得費用 |

船や飛行機で海外に行く場合の運賃、運賃と燃油サーチャージの消費税区分は、往路・復路のいずれも「免税」となります。ビザ取得費用については、ビザ代そのものは「不課税」ですが、申請代行の手数料を旅行代理店に支払う場合は、その部分のみ「課税」です。

消費税の「免税」と「不課税」、どちらも課税されないことに変わりありません。ただ、税務上で微妙に意味合いが異なります。これらは区別しておきましょう。

消費税の課税・非課税について詳しく

旅費交通費の仕訳例

複式簿記の場合、旅費交通費は「費用」勘定のため、借方(左側)に書きます。以下は、複式簿記で「顧客と打合せのため日帰りで東京と新大阪を往復し、新幹線代28,900円を現金で支払った」記帳例です。

複式簿記の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月20日 | 旅費交通費 28,900 | 現金 28,900 | 東京~新大阪駅 往復 □□社・打合せ 新幹線代 |

青色申告65万円控除と55万円控除を目指す事業者は、複式簿記で帳簿付けをする必要がありますが、その他の事業者は単式簿記でOKです。単式簿記では、借方と貸方を使って仕訳する必要はなく、取引の日付・金額・内容が正しく記入されていればOKです。

単式簿記の記帳例

| 日付 | 旅費交通費 | 摘要 |

|---|---|---|

| 20XX年5月20日 | 28,900 | 東京~新大阪駅 往復 □□社・打合せ 新幹線代 |

領収書なしの場合はどうする?

電車代・バス代などは、そもそも領収書やレシートがもらえません。このような費用については、自分で「出金伝票」か「交通費精算書」を作っておきましょう

どちらも様式に定めはなく、「日付・交通手段・行き先・利用区間・金額・業務内容」を記載できればOKです。

| 出金伝票 | 交通費精算書 |

|---|---|

| あまり交通費が発生しない事業者向け | 頻繁に交通費が発生する事業者向け |

|

|

| ・領収書の代わりに費用を記入 ・用紙は事務用品店などでも買える |

・一か月分の交通費を日付ごとに記入 ・合計金額を毎月一回記帳する |

出金伝票は、文具店や100円ショップで購入できます。旅費交通費以外にも使えるので、ひとつだけでも買っておくと便利です。交通費精算書を作成する場合は、エクセルなどで1ヶ月分などの単位で作成して、印刷しておきましょう。

出金伝票は、一か月分をまとめて記入するタイプもありますので、「交通費はそれほど発生しないが、出金伝票はよく使う」という事業者は、そういう様式を選んで使ってもよいです。ただ、記帳は勘定科目ごとに分けて行なう必要があります。

領収書やレシートがもらえない場合はどうする?

従業員の通勤手当は旅費交通費?

個人事業主が従業員を雇っている場合、従業員に支給する「通勤手当」は旅費交通費として経費計上できます。後述の通り、従業員への給与は、その内訳をしっかり区別しておきましょう。

事業主側:基本給と通勤手当で、消費税区分が異なる

従業員へ支払う給与のうち、基本給は「給料賃金」の勘定科目で経費計上します。こちらは、消費税区分が「不課税」です。給与のうち、通勤手当は「旅費交通費」の勘定科目で経費計上します。こちらは、消費税区分が「課税」です。

| 基本給 | 通勤手当 |

|---|---|

| 給料賃金として経費に計上 | 旅費交通費として経費に計上 |

| 消費税区分は「不課税」 | 消費税区分は「課税」 |

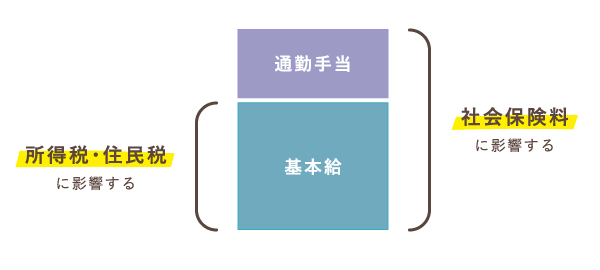

従業員側:基本給と通勤手当で、所得税・住民税が異なる

当然ながら、基本給が増えるほど、従業員の所得税と住民税は増えます。しかし、通勤手当が増えても、大抵の場合は、所得税と住民税に影響しません。例えば、電車やバス通勤で1ヶ月あたり15万円を超える支給額になると、所得税と住民税に影響し始めますが、これはレアなケースでしょう。

この通り、支給される通勤手当が増えても、基本的に所得税と住民税の金額が増えることはありません。ただし、社会保険料の算定には通勤手当も含まれるので、注意しておきましょう。

| 基本給 | 通勤手当 |

|---|---|

| 所得税と住民税に影響する | 所得税と住民税に影響しない (電車通勤などで月15万円以下なら) |

| 社会保険料に影響する | 社会保険料に影響する |

ちなみに、通勤手当とは別に受け取った出張手当についても、一日あたり2,000~5,000円程度なら所得税・住民税がかかりません。

旅費交通費に関する疑問【Q&A】

- 旅費交通費は領収書なしでも大丈夫?

- 電車賃やバス代など、領収書・レシートが出ない費用については「出金伝票」や「交通費精算書」で記録を残しておけばOKです。「日付・交通手段・行き先・利用区間・金額・業務内容」などを記録しておきましょう。

- 旅費交通費の消費税区分は?

- 国内での旅費交通費なら、消費税区分は「課税」です。ただし、海外への渡航費用や滞在費用は「免税・不課税」となります。

- マイカーを使った場合のガソリン代は旅費交通費?

- 事業目的の移動にかかったガソリン代は「旅費交通費」として経費計上できます。プライベートでも使っている車の場合は、走行距離や使用日数などから事業比率を算出して家事按分しましょう。

- 駐車場の料金は旅費交通費?

- コインパーキング等の利用料金は「旅費交通費」で経費計上するのが一般的です。一方、月極駐車場などの料金は「地代家賃」の勘定科目を使うことが多いです。

- 従業員の通勤手当は旅費交通費?給料賃金?

- 従業員に支給した通勤手当は「旅費交通費」として経費計上します。基本給の一部として支給するなら「給料賃金」でもよいですが、その場合は従業員の税金が高くなってしまう可能性があるので注意しましょう

まとめ

旅費交通費は、領収書をもらえない場合も多いので、その場合は自分で出金伝票や交通費精算書を作成して保存しておきましょう。ホテル代やビザ取得費用なども旅費交通費に含めることができます。

旅費交通費の重要ポイント

- 交通費はロスのない合理的な経路のみ経費にできる

- 領収書がもらえない場合は、代わりに出金伝票や交通費精算書を書く

- 従業員を雇っている場合は、従業員への通勤手当も旅費交通費にできる

- 通勤手当を支給したときの消費税区分は「課税」、給与は「不課税」

- 従業員にとっての通勤手当は、基本的に所得税と住民税がかからない

- 国内の移動交通費は消費税区分が「課税」

- 海外の移動交通費は消費税区分が「免税」または「不課税」

旅費交通費の具体例

- 電車、バスなどの公共交通機関

- 交通機関を利用するためのプリペイドカード

- 業務目的がはっきりしているタクシー代

- 長距離移動にかかる飛行機代や新幹線代

- 出張時のホテル代

- 従業員に支給する通勤手当や出張手当

領収書がもらえないときの処理さえしっかりできれば、帳簿付けは難しくありません。従業員を雇っている事業者は、通勤手当をうまく利用するとよいです。従業員に喜ばれますし、消費税を収めなくてはならない事業者にとっては、自身の節税にもつながります。