個人事業主・フリーランス向けに、勘定科目の「新聞図書費」をわかりやすく解説します。業界誌や新聞を定期購読するときの仕訳例などもまとめました。

目次

個人事業主の新聞図書費とは?

事業の情報収集を目的に新聞・雑誌・書籍などを購入するとき、その費用は「新聞図書費」として必要経費に計上できます。電子書籍やデジタル新聞の利用料金も含めて構いません。消費税区分は「課税」です。

新聞図書費の具体例

- 業界誌や専門書の書籍代金

- 創作活動の題材として使う小説や漫画の購入費用

- 税金や確定申告に関する電子書籍の購入代金

- デジタル新聞やニュースサイトの利用料金

- 資料用DVDの購入費用、あるいはレンタル料

- 上記の取得にかかった費用(配送料など)

当然ですが、私的な目的で購入したものは必要経費に計上できません。特に漫画や映画など、一般的に娯楽性の高いものの経費計上については、事業との関連性を考えて慎重に行いましょう。

新聞図書費は決算書にない勘定科目

「新聞図書費」は、決算書に記載のない勘定科目です。書籍代や新聞の購読料などがかさむ事業者が、この科目を作成します。わざわざ「新聞図書費」の科目を追加せず、「消耗品費」として処理してもOKです。

とはいえ、大手のクラウド会計ソフトには、自ら追加しなくともデフォルトで備わっている科目ですから、この科目を利用する方は下記の仕訳例をご参照ください。

新聞図書費の仕訳方法

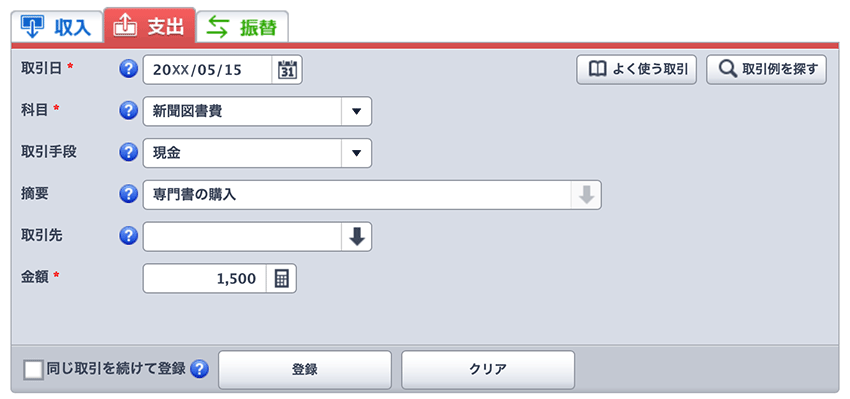

仕訳例① 書籍を購入した場合

まずは、一般的な例として「事業で使用する専門書1,500円を現金で購入した」場合の記帳例を見てみましょう。

複式簿記の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月15日 | 新聞図書費 1,500 | 現金 1,500 | 専門書の購入 |

会計ソフトの記帳例

画面は「やよいの白色申告 オンライン」のもの

摘要欄には「書名・購入した店舗名」などを記入しても構いません。とはいえ、大抵はレシートに明記されているので、そこまで細かく記帳しなくてもOKです。

仕訳例② 定期購読の場合

定期購読の場合も、購読料の支払日において、以下のように「新聞図書費」の勘定科目で経費計上できます。

業界誌1年分の購読料(12,000円)を前払いしたとき

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2026年5月1日 | 新聞図書費 12,000 | 普通預金 12,000 | 業界誌の定期購読 |

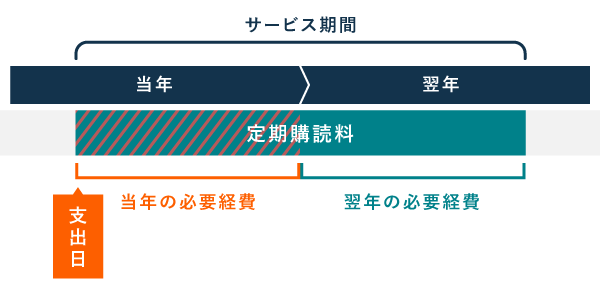

ただし、その購読期間が年をまたぐときは、年末年始の時点で特殊な仕訳が必要です。上記の新聞図書費12,000円のうち、2027年1~4月に購読する分(=4,000円分)は、2026年分の新聞図書費とはいえないからです。

購読期間が年をまたぐとき

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2026年12月31日 | 前払費用 4,000 | 新聞図書費 4,000 | 業界誌の定期購読(翌年分) |

| 2027年1月1日 | 新聞図書費 4,000 | 前払費用 4,000 | 業界誌の定期購読(振替) |

ちなみに、勘定科目は「前払費用」の代わりに「前払金」を用いてもよいです。当年分と翌年分の必要経費をきっちり区別できていれば、どちらの勘定科目で記帳しても税務上は問題ありません。

仕訳例③ 定期購読の場合(簡単な記帳方法)

「短期前払費用の特例」を適用できれば、年をまたぐ定期購読であっても、年末年始の面倒な仕訳をしなくて済みます。その場合、仕訳は以下のように支払日の1回だけでOKです。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2026年5月1日 | 新聞図書費 12,000 | 普通預金 12,000 | 新聞(電子版)の定期購読(短期前払費用の特例) |

ただ、この特例は「継続的にサービスを受ける場合」に限られます。ほかにも細かな要件がいろいろとあるので、判断に迷うようなら、税務署などで相談しましょう。

「短期前払費用の特例」について詳しく

新聞図書費に関する疑問【Q&A】

- 新聞図書費と「消耗品費」はどう使い分ける?

- 新聞図書費はあくまで任意で追加する勘定科目なので、基本的にはすべて「消耗品費」で処理してしまってもOKです。消耗品費の中で、書籍代や新聞の購読料などがかさむ場合は、その金額を「新聞図書費」で仕訳しましょう。

- 新聞図書費と「書籍代」の違いは?

- 企業によっては「新聞図書費」の代わりに「書籍代」という勘定科目を使っている場合もありますが、意味はほとんど同じと考えてよいです。どちらか片方に統一して使いましょう。

- 電子書籍の購入は新聞図書費になる?

- 電子書籍も、事業に関連するものなら「新聞図書費」として必要経費に計上できます。購入履歴を保存しておきましょう。

- ネットの有料記事も新聞図書費にできる?

- 業務に関連する内容なら、有料記事の閲覧費用なども「新聞図書費」として経費にできます。月額課金のニュースアプリなども該当します。

- 確定申告の決算書に記入欄がないけど?

- 確定申告で提出する決算書(収支内訳書・青色申告決算書)には「新聞図書費」の記入欄がありません。必要経費の記入欄にある空欄を使いましょう。

勘定科目を追加してもOK?任意で科目作成するときの注意点など

まとめ

「新聞図書費」は、決算書にこそ記載はありませんが、一般的によく使われている勘定科目のひとつです。特に情報収集にお金をかける個人事業主は、この科目を活用しましょう。

新聞図書費の重要ポイント

- 消費税区分は「課税」

- 事業で必要な新聞や書籍の購入費は「新聞図書費」で経費計上できる

- 紙に限らず、電子書籍やDVDなどの購入費でもOK

- 購入費に限らず、レンタル料金や利用料金でもOK

- 定期購読などで1年分の料金を支払う場合は、当年分だけを必要経費に計上

- 決算書作成の際は、空欄に科目を書き込んで金額を記入する

- 金額が10万円以上する場合は注意

全巻セットの百科事典など、10万円以上のものを購入する際は注意が必要です。「減価償却」により、毎年少しずつ経費に計上しなくてはいけません。ただ、青色申告者なら30万円までは一括で経費にできます(少額減価償却資産の特例)。