個人事業主に向けて「消耗品費 or 減価償却」の判断基準についてまとめました。購入費用が10万円以上なら、原則として減価償却が必要です。具体例を用いて、記帳方法や計算方法などをわかりやすく解説します。

目次

消耗品費として経費計上できるもの

「取得価額」が10万円未満の事務用品や備品などを購入したら、「消耗品費」として経費に計上します。「取得価額」とは、ざっくり言うと「本体価格+購入にかかる諸費用」のことです。

消耗品費の具体例

| 事務用品 | 器具・備品 | 日用品 | その他 |

|---|---|---|---|

|

|

|

|

上記に挙げたものでも、「取得価額が10万円以上」かつ「使用可能な期間が1年以上」なら「減価償却」をする必要があります。その場合、「消耗品費」として購入時に経費計上するのはNGです。

減価償却が必要なもの

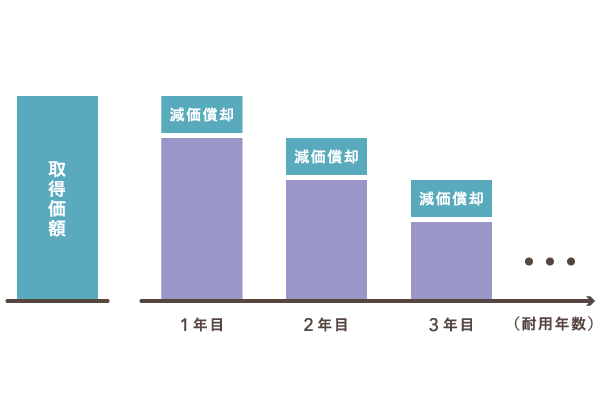

「取得価額が10万円以上」かつ「使用可能な期間が1年以上」のものを買ったら、基本的に減価償却の処理が必要です。減価償却とは、購入費用(取得価額)を以下のように少しずつ経費にしていく処理のことです。

「消耗品費」として処理する場合と、減価償却をする場合では、以下のように会計処理の方法が異なります。

- 「消耗品費」の場合……購入時に全額を経費計上する

- 「減価償却」の場合……決められた年数に渡って少しずつ経費計上する

なお、原則的には「消耗品費」の場合でも、経費計上するのは「購入時」ではなく「事業のために使用した時」です。とはいえ、普段の細かな支出はそこまで厳密に処理しなくてOKです。

ちなみに、青色事業の場合は「取得価額が40万円未満なら全額を購入年の経費にできる」という制度もあります。ただし、この場合も「消耗品費」として記帳するわけではありません。(詳細は後述)

減価償却が必要になる2つの条件

「取得価額が10万円以上」かつ「使用可能な期間が1年以上」のものは減価償却が必要になります。「消耗品費」として経費計上できる場合との区別を表で示すと、以下のようになります。

| 取得価額が10万円未満 | 取得価額が10万円以上 | |

|---|---|---|

| 使用可能な期間が1年未満 | 「消耗品費」でOK | 「消耗品費」でOK |

| 使用可能な期間が1年以上 | 「消耗品費」でOK | 減価償却が必要 |

「取得価額」とは

「取得価額」とは、単に購入した「値段」のことではありません。本体価格だけでなく、購入にかかった送料や手数料を含めた合計金額を指します。9万円の機械設備でも、送料や設置費用に1万円以上かかったら減価償却が必要ということです。

「使用可能な期間」とは

「使用可能な期間」は、一般的な使用状況をもとに判断します。つまり、対象が「業界内で消耗品と認識されているかどうか」が重要です。「高価だけど自分はすぐ壊しちゃうから…」という個々の事情では判断できません。

とはいえ「10万円以上だが使用可能な期間が1年未満」というものはほとんど無いので、こちらの条件はあまり気にしなくて良いです。

取得価額に含まれる費用

取得価額には、購入したものの本体価格だけでなく、購入にかかった送料や手数料などの「付随費用」も含まれます。取得価額に含まれる主な「付随費用」は以下のとおりです。

| 取得価額に含まれる付随費用 | 取得価額に含めなくてよい付随費用 |

|---|---|

|

|

消費税が取得価額に含まれるのは、税込み価格で記帳をする「税込経理方式」の記帳方法を選択している場合のみです。本体価格と消費税を分けて記帳する「税抜経理方式」の場合、消費税は取得価額に含まれません。

>> 税込経理方式と税抜経理方式の違い

分割払いの手数料については、その他の購入費用と明確に分けられている場合に限り、取得価額に含めなくてよいとされています。その場合、手数料の金額は「支払手数料」などの勘定科目で、支払った年の経費に計上しましょう。

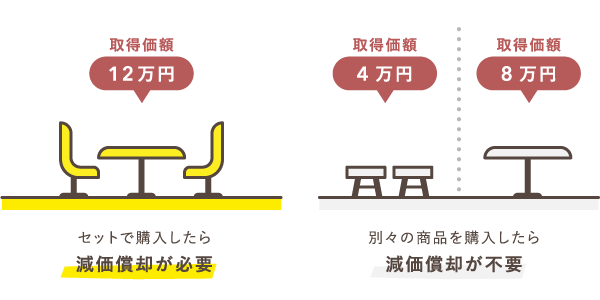

取得価額はセットで考える

一般的にセットで売られているものは「1セットでひとつの資産」とみなします。この場合は「購入費用の合計金額」が取得価額になります。たとえば、応接セットなら「椅子とテーブルの購入費用の合計」を取得価額と考えます。

「セットで取引されるもの」の例

| 資産 | セット内容 |

|---|---|

| 応接セット | 椅子とテーブル |

| パソコン | 本体とモニター、キーボードなど |

| カーテン | 1部屋で使用する合計の枚数 |

| 間仕切りパネル | 組み合わせて使用する合計の枚数 |

| 自動車 | 車体に加え、カーステレオやカーナビなど |

たとえ購入日が別々であっても、取得価額をセットで考えるべき場合もあります。これは状況に応じて、適切な個別判断が必要になります。

逆に、必ずしも一緒に買ったからセットとして考えるというわけでもありません。例えば、別々の用途で利用するカメラ(7万円)を3つ同時に購入したとしても、これは個々に「消耗品費」として経費にできます。

判断に迷う具体例 – ソフトウェアの購入や年額利用

ソフトウェアを事業で使う際は、大きく分けて2つのパターンがあります。使用期間が決められていないソフトを購入する場合と、一定期間ごとに料金を払いながらソフトを利用する「クラウド型」などの場合です。

ソフトウェアを購入する場合

使用期間が決められていないソフトを購入する場合、取得価額が10万円以上なら減価償却が必要です。ちなみに、ソフトの導入に伴う、大掛かりなシステム変更や移行作業などの費用も取得価額に含まれます。

「本体価格や契約料金」と「年間の使用料金」の両方がかかる場合は、それぞれを分けて処理しましょう。このとき「年間の使用料金」は以下と同じ理由で減価償却が不要です。

年額料金でソフトウェアを利用する場合

契約期間が1年以内なら、利用の支払い時に「消耗品費」として経費計上して構いません。本来、契約が年をまたぐ場合は「前払費用」の処理が必要ですが、期間が1年以内なら「短期前払費用の特例」の対象になるためです。

>> 「前払費用」と「短期前払費用の特例」について詳しく

取得価額に応じて選べる減価償却の方法まとめ

通常の減価償却では、あらかじめ決められた「耐用年数」の間、毎年一定の金額を経費に計上していきます。ただし、取得価額が20万円未満なら、どんなものでも一律3年で経費にできる「一括償却」という方法もあります。

また青色事業者に限り、「取得価額が40万円未満なら全額を購入した年の経費にできる」という優遇制度も利用可能です。この制度は「少額減価償却資産の特例」といいます。

取得価額ごとに選択できる償却方法の例

| 取得価額 | 選択できる償却方法 |

|---|---|

| 10万円未満 | 減価償却は不要 (消耗品費などで経費計上してOK) |

| 10万円以上~20万円未満 |

|

| 20万円以上~40万円未満 |

|

| 40万円以上 |

|

なお、減価償却の方法はこの他にも種類があり、税制面で有利な方法を選択できます。

通常の減価償却・一括償却・少額減価償却資産の特例【詳しい比較】

減価償却費の仕訳例

減価償却が必要なものを買ったら、その費用は「工具器具備品」などの勘定科目でひとまず「資産」に計上し、年末に「減価償却費」として一部を経費にします。(工具器具備品の他に「機械装置」や「ソフトウェア」の科目を使う場合も)

たとえば、1月に16万円のパソコンを現金で購入した場合、購入時は以下のように仕訳します。

【購入時】資産に計上する際の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年1月10日 | 工具器具備品 160,000 |

現金 160,000 |

パソコン |

そして「工具器具備品」としておいた16万円の一部を、年末に「減価償却費」として経費に計上します。パソコンの法定耐用年数は4年なので、通常の減価償却の場合、1年で経費にできる金額は取得価額の4分の1(4万円)です。

【決算時】減価償却費として経費計上する際の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年12月31日 | 減価償却費 40,000 |

工具器具備品 40,000 |

パソコンの減価償却 |

ちなみに青色事業者なら、40万円未満の取得価額を一発で購入年の経費にできます(少額減価償却資産の特例)。この場合、決算時に以下のように記帳します。

【決算時】減価償却費として経費計上する際の記帳例 – 青色事業の場合

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年12月31日 | 減価償却費 160,000 |

工具器具備品 160,000 |

パソコンの減価償却 (少額減価償却資産の特例) |

まとめ

「取得価額が10万円以上」かつ「使用可能な期間が1年以上」のものは、原則として減価償却をする必要があります。この場合、「消耗品費」として購入時に経費計上するのはNGです。

| 「消耗品費」で処理する場合 | 減価償却をする場合 | |

|---|---|---|

| 条件 | 取得価額が10万円未満 or 使用可能期間が1年未満 |

取得価額が10万円以上 and 使用可能期間が1年以上 |

| 処理方法 | 購入時に全額を経費計上する | 決められた年数に渡って 少しずつ経費計上する |

「消耗品費 or 減価償却」を判断する重要ポイント

- 取得価額 = 本体価格 + 購入にかかる送料や手数料など

- セットで使用するものは、その合計費用を取得価額とする

- 「税込経理方式」の場合は、消費税も取得価額に含まれる

- 分割払いの手数料は、金額が明確なら取得価額に含めなくてOK

- 使用可能期間は「業界内での一般的な使用期間」をもとに判断する

- ソフトウェアの年間ライセンスは10万円以上でも消耗品費でOK

減価償却が必要な場合は、購入時に取得価額をいったん資産に計上し、決算時に「減価償却費」として経費計上します。青色事業者なら「少額減価償却資産の特例」で、40万円未満の取得価額を一発で購入年の経費にすることもできます。