個人事業主・フリーランス向けに、必要経費の勘定科目「修繕費」についてまとめました。「資本的支出」との違いもフローチャートでわかりやすく解説します。

目次

個人事業主の修繕費とは?

「修繕費」とは、固定資産(高額で、長期間にわたって使用するもの)を修理・改良したときの費用を指す勘定科目です。消費税区分は「課税」です。

修理費用だけでなく、修理に必要な物品の購入費用や、業者によるメンテナンス料なども「修繕費」に該当します。”修理”ではなく”改良”にかかった費用も「修繕費」で処理できる場合があります(詳しくは後述)。

修繕費と消耗品費の使い分け

電球や電池など、使用期間が短くて低価格のものは「消耗品費」の勘定科目で計上することが多いです。ただ、厳密な区別は求められていないので、一貫性のある処理をしていけばOKです。

修繕費と「資本的支出」の違い

「資本的支出」とは、固定資産に新たな価値を加えたり、使用できる期間(耐用年数)を伸ばした際にかかる費用を指します。これは勘定科目の名称ではなく、費用の性質を表す言葉です。

| 修繕費 | 資本的支出 |

|---|---|

| 全額をその年の経費にできる | 数年かけて少しずつ経費にする (減価償却) |

「修繕費」に該当する費用は、全額をその年の経費にできます。一方「資本的支出」は減価償却をすることになり、毎年少しずつ経費計上していきます。

減価償却とは、「長く使うもの(固定資産)を、定められた年数に従って少しずつ経費計上していく」という会計処理です。

修繕費と資本的支出の判断基準

まず、以下の基準どちらかに該当すれば「修繕費」でOKです。実務において、比較的少額だったり、修繕の周期が短かったりする修理・改良の費用は修繕費として仕訳します。

- 20万円未満である

- 3年以内の周期で修繕する必要がある

「3年以内の周期で修繕する必要がある」とは、修繕の頻度が高いということです。たとえば、パンクしたタイヤの交換費用などが該当します。サマータイヤからスタッドレスタイヤに交換する費用も「修繕費」です。

修理と改良を同時に行った場合など

修理と改良を同時に行った場合など、「修繕費」か「資本的支出」か明らかではないときは、以下の基準で判定します。いずれかに当てはまる費用は、修繕費として扱うことができます。

- 60万円未満である

- 固定資産の前期末における取得価額の約10%相当額以下である

前期末における取得価額は、「原始取得価額+前期末までに支出した資本的支出の額」で算出します。購入してから全く修理などをしていないのであれば、つまり「購入時の取得価額」ということです。

修繕費と資本的支出の判定フローチャート

これはあくまでも簡易チャートです。災害によって壊れたものを修理した場合など、複雑なケースには当てはまらないことがあります。

修理前と修理後の写真を撮っておこう!

修理・改良にかかった費用が「修繕費」なのか「資本的支出」なのかを判断するのは非常に難しく、税務調査の際には慎重なチェックが入ります。

費用が数百万円など、高額な場合でも「修繕費」として認めてもらえることがあります。判定の際、重要なのは価格ではなく、その実質で判断されるのです。

固定資産を修理に出す際は、修理前と修理後を写真に撮っておきましょう。税務調査が入った際に、証拠として提出できます。

仕訳例① 修繕費の記帳方法

「事業用車(軽自動車)のエンジンが故障したので新しいもの(50万円)と交換した。」場合、この支出は「修繕費」の対象です。以下のように仕訳をします。

複式簿記の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年1月10日 | 修繕費 500,000 |

普通預金 500,000 |

エンジン修理代 |

確定申告の際に青色申告65万円・55万円控除をねらうなら、上記の「複式簿記」の形式で帳簿づけをします。ちなみに「単式簿記」の記帳例は、下記のとおりです。

単式簿記の記帳例

| 日付 | 修繕費 | 摘要 |

|---|---|---|

| 20XX年1月10日 | 500,000 | エンジン修理代 |

仕訳例② 資本的支出の記帳方法

「資本的支出」を記帳する際、まずは修理などの費用を支払ったときに「車両運搬具」「工具器具備品」「機械装置」など、固定資産の勘定科目で仕訳をしておきます。そして、その年の年末に減価償却費の計上を行うというのが「減価償却」の流れです。

「事業用車(軽自動車)のエンジンが故障したので、より高性能なエンジン(72万円)に交換した」場合は「資本的支出」に該当するので、一旦「車両運搬具」の勘定科目で処理をします。

業者に修理代を支払ったときの記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2026年1月10日 | 車両運搬具 720,000 |

普通預金 720,000 |

エンジン購入代 |

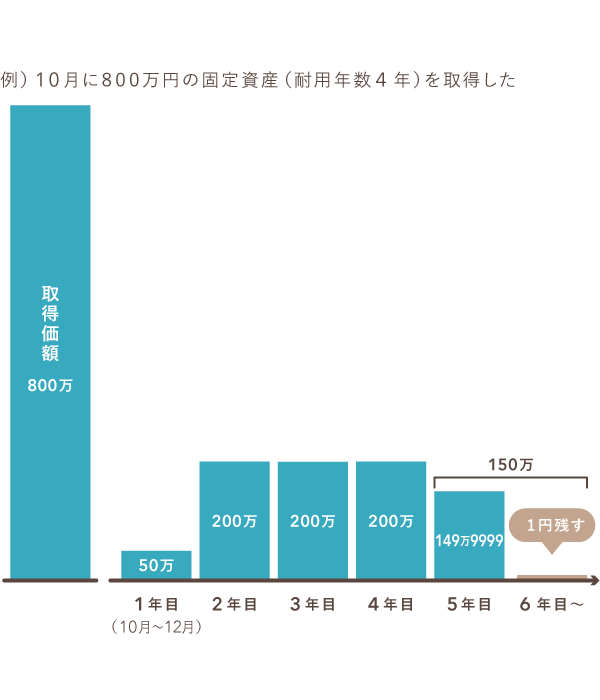

そして、年末に減価償却費を法定耐用年数(軽自動車の場合は4年)に合わせて計算していきます。この場合、72万円を4年にわたって少しずつ「減価償却費」として経費計上していきます。

その年の減価償却費を計算する式(定額法)

取得価額とは、支払ったときの金額のことを指します。償却率は耐用年数によって定められています。今回は耐用年数4年のものなので、償却率は0.25%です。この式に数字を当てはめていきます。

- 72万円 × 0.25% ÷ 12 ×12ヵ月 = 18万円

2026年度分の減価償却費(経費に計上できる分)は18万円ということです。算出した金額を、年度末(個人事業の場合は12月31日)に帳簿づけします。

【年度末】減価償却費を計上する際の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2026年12月31日 | 減価償却費 180,000 |

車両運搬具 180,000 |

エンジンの減価償却 |

そして翌年以降も同様に減価償却費を計算していきます。

【翌年度】減価償却費を計上する際の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2027年12月31日 | 減価償却費 180,000 |

車両運搬具 180,000 |

エンジンの減価償却 |

購入時の減価償却費が残っている場合 – 資本的支出

場合によっては、固定資産を購入したときの減価償却が残っていながらも、その固定資産の改良費用(資本的支出)を減価償却することがあります。この場合、「購入費用の減価償却」と「資本的支出の減価償却」2つをそれぞれ分けて考えます。

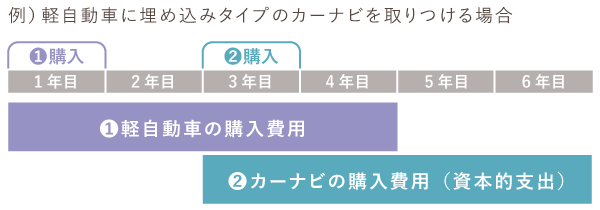

軽自動車にカーナビ(32万円)を取りつけた場合

たとえば、事業専用の軽自動車を2026年に購入したとします。軽自動車(小型車)の耐用年数は4年なので、購入費用を2026年から2029年の間、少しずつ経費にしていきます(減価償却)。

そんななか、2028年に埋め込みタイプのカーナビ(32万円)を取りつけました。この場合、カーナビの購入費用は「資本的支出」の対象です。そのため、2028年から4年かけて減価償却をしていきます(資本的支出でも法定耐用年数は同じ)。

「自動車の購入費用」と「カーナビの購入費用(資本的支出)」2つの費用をそれぞれ別物と捉えて、減価償却していくというわけです。上記のように同じ「減価償却費」でも、購入費用と資本的支出は分けて処理をします。

修繕費に関する疑問まとめ【Q&A】

- 資本的支出とは?

- 資本的支出とは、資産の価値を高めたり耐用年数を延ばす工事費用のことです。たとえば、増築や高性能設備への交換などが該当します。資本的支出は資産計上し、減価償却で複数年かけて経費化します。

- 修繕費と資本的支出の違いは?

- ひとことで言えば、修繕費は「現状回復」、資本的支出は「価値向上や寿命延長」が目的です。ただし「価値向上や寿命延長」が目的の支出でも、20万円未満の場合などは修繕費として経費計上できます。

- 資本的支出に該当すると損するの?

- 資本的支出に該当したからといって、税金面で損をするわけではありません。減価償却が必要になるので、全額をすぐに経費計上することはできませんが、長い目で見れば少しずつ経費計上されていきます。

- 修繕費は消費税の課税仕入れになる?

- 修繕費の消費税区分は基本的に「課税」です。消費税の仕入税額控除の対象になります。

まとめ

「修繕費」は、固定資産を修理・改良したときの費用を指します。基本的に、20万円未満のものであれば、修理だけでなく改良をした場合でも「修繕費」として経費に計上できます。

修繕費のポイント

- 基本的に消費税区分は「課税」

- 実際の修理費用だけでなく、修理に使う部品やメンテナンス料も「修繕費」

- 修理に出す際は、修理前と修理後の写真を残しておくと◎

- 20万円未満 or 3年以内に修繕する場合は「修繕費」

- 「資本的支出」と曖昧な場合は、形式基準で判断する

「修繕費」に仕分けした費用は、金額のすべてをその年の経費に計上できますが、その支出が「資本的支出」に該当する場合は、減価償却をしなくてはなりません。

「資本的支出」は、固定資産に対して明らかに機能をプラスしたり、耐用年数を伸ばしたりするような修繕の費用を指します。

資本的支出のポイント

- 固定資産の価値を高める修繕の費用は「資本的支出」

- 「修繕費」との区別は、その実質において判断される

- 減価償却をする(全額をその年の経費にできない)

たとえば、事業用の自動車にドライブレコーダー(2万円)を取りつけた際の購入費用は、基本的に「修繕費」として判断されます。金額が大きくないですし、ドライブレコーダーを設置した程度では固有資産の価値が高められたとは考えにくいからです。

一方、「自動車のエンジンが壊れたので、ついでに高性能なエンジンと交換した」といった場合は、明らかに固有資産の価値が高まっているので「資本的支出」と判断される可能性が高いです。