個人事業主・フリーランス向けに、必要経費の勘定科目「水道光熱費」について解説します。自宅件事務所の水道代や電気代は、家事按分で一部を必要経費にできます。

目次

個人事業主は水道光熱費を経費にできる?

事業にかかる水道代・電気代・ガス代などは、「水道光熱費」という勘定科目で必要経費に計上できます。ただし、自宅兼事務所の場合は、全額を経費計上できるわけではありません。

個人事業主の水道光熱費(基本的な考え方)

| 自宅とは別に事務所がある場合 | 自宅兼事務所の場合 |

|---|---|

| 事務所で発生する費用を すべて経費にできる |

事務所で発生する費用のうち 事業分だけを経費にできる |

自宅件事務所の水道光熱費には、事業で使った分とプライベートで使った分が混ざっています。そこで、家事按分(かじあんぶん)という会計処理をして、事業で使った分だけを経費計上することになります。

自宅兼事務所の水道光熱費は「家事按分」が必要!

事業とプライベートの両方にまたがる支出について、「事業で使った分」と「プライベートで使った分」に分ける処理を家事按分といいます。家事按分は、適切な「按分比率」にもとづいて行います。

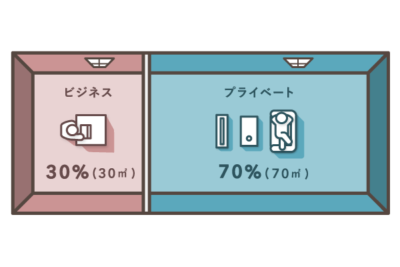

たとえば、下図のような自宅兼事務所では、電気代の30%を経費計上するのが妥当です。(この場合、按分比率は30%ということです)

按分比率の例 – 床面積100㎡の自宅兼事務所の場合

なお、按分比率は必ずしも床面積に基づいて決定するわけではありません。合理的な根拠として示せるなら「時間」や「電源の数」などを基準にしてもOKです。

按分比率の考え方

水道代・電気代・ガス代の3つについて、按分比率の代表的な考え方を紹介します。

① 水道代の按分比率

一般的な自宅兼事務所なら、事業用だとハッキリ言える水道代は来客用のお手洗いぐらいです。したがって、按分比率は低め(数%~20%程度)におさえるべきです。ただ、飲食店のように、50%を超えても不自然でないケースもあります。

② 電気代の按分比率

電気代の按分比率は、業務時間や床面積などで考えるのが一般的です。たとえば、電気を使う時間が一日あたり合計12時間だとして、そのうち6時間を事業に費やしている場合、按分比率は50%と考えられます。

③ ガス代の按分比率

一般的なフリーランスの仕事では、事業用途でガス代を使うことはそうないでしょう。ただ、ストーブや床暖房などのガス代について「冬季だけ家事按分をする」という選択肢もあります。

水道光熱費の仕訳例

事業用の銀行口座から、事務所の水道代が引き落とされたときの記帳例を紹介します。まずは「複式簿記」の仕訳例です。

複式簿記の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月16日 | 水道光熱費 3,000 | 普通預金 3,000 | 事務所の水道代 |

55万円・65万円の青色申告特別控除を受けるには、複式簿記で帳簿づけする必要があります。白色申告や、青色申告10万円控除の個人事業主は「単式簿記」で構いません。

単式簿記の記帳例

| 日付 | 水道光熱費 | 摘要 |

|---|---|---|

| 20XX年5月16日 | 3,000 | 事務所の水道代 |

水道光熱費を帳簿付けするタイミング

個人事業主の場合、水道代や電気代の記帳方法は下記の2パターンに大別できます。記帳方法が統一されていれば、基本的にはどちらの方法で帳簿付けしてもOKです。

- 「支払日」にだけ記帳する方法 ←実務的にはコチラがおすすめ

- 「検針日」と「支払日」の両方で記帳する方法

先ほど説明した仕訳例は、上記①の方法です。毎月の水道光熱費が大きく増減しない限り、こちらの記帳方法で問題ありません。

もし②の方法を選択するなら、以下のように帳簿付けしましょう。

【仕訳例】検針日と支払日の両方で記帳する場合

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月20日 | 水道光熱費 90,000 | 未払金 90,000 | 〇〇ガス ガス代 (請求) |

| ︙ | |||

| 20XX年6月15日 | 未払金 90,000 | 普通預金 90,000 | 〇〇ガス ガス代 (引落し) |

この場合、まず検針日の日付で「水道光熱費」を計上します。このとき、貸方は「未払金」という負債の勘定科目にしておきます。そして、引落日に「未払金」を消し込むという流れです。

水道光熱費に関する疑問まとめ【Q&A】

- 水道光熱費は経費にできる?

- 事業に使用した分については「水道光熱費」の勘定科目で経費にできます。自宅兼事務所の場合は、事業利用の割合に応じて家事按分が必要です。

家事按分の考え方について詳しく

- 水道光熱費は何割くらいを経費にできる?

- 一概に「何割ならいける!」とは言えないので、事業に使用している割合を合理的に算出しましょう。按分比率は、床面積・時間・電源の数などを基準に考えるのが一般的です。

- 水道光熱費の按分比率はどうやって決める?

- 按分比率の決め方に一律のルールはないので、床面積・時間・電源の数などから妥当な割合を考えましょう。税務調査で突っ込まれたときに、根拠を示して説明できるようにしておくことが大事です。

- 家事按分の割合は毎年変えてもいい?

- 事業の利用状況が変わった場合は割合を見直して構いません。ただし毎年大きく変えると不自然に見えるため、合理的な根拠を持つことが大切です。

- 白色申告と青色申告で家事按分の扱いに違いはある?

- 白色申告でも青色申告でも、家事按分のルールは同じです。一部には「青色申告のほうが家事按分が認められやすい」という言説もありますが、実際のところ違いはありません。

白色申告だと事業比率50%以下は按分できないってホント?

まとめ

100%事業用途で利用する水道代や電気代については、全額を「水道光熱費」として経費計上できます。SOHOの個人事業主など、「プライベートで使った分」と「事業で使った分」が混ざっている場合は、家事按分によって部分的に経費計上しましょう。

個人事業主の水道光熱費の重要ポイント

- 水道代や電気代などは「水道光熱費」の勘定科目で経費計上する

- 店舗など、事業用なら全額経費にしてよい

- 自宅兼事業所でも「事業で使った分」を区別できれば家事按分する

- 電気代は按分できるケースが比較的多い

- 水道代とガス代は按分できても比率が低くなりがち

- 仕訳の日付は基本的に支払日でOK(毎月の支払額があまり変わらない場合)

自宅兼事務所で、水道代や電気代を家事按分する際は、「事業で使った分」を合理的に算出できるかどうかがキモになります。万一税務調査が入った場合にも対応できるよう、明確な根拠を用意しておきましょう。